当我们挑选固收+基金的时候,如果过于关注收益率这一指标,实际的持有体验往往并不是很好。这是因为,我们对固收+基金存在幸存者偏差。

幸存者偏差是一个统计学范畴的现象——如果我们做统计分析时,只专注于那些成功的例子,容易得出以偏概全的结论。一群战机从战场上返航,我们只看得到幸存下来的个体,会忽略那些因先天不足或瑕疵而坠落的样本。

回到“固收+”产品上,因为幸存者偏差,很多投资者对收益率有过高的期望,只看到收益率榜单顶部的“幸存”个体,而忽略了盲目追求收益率而折戟的个体,忽视了“固”才是投资者追求的无限个0前面的“1”。固收+的初心是在扎实的底层资产固定收益基础上,通过多种策略进行稳健的收益增厚,而不是去做过多的风险暴露。

如果筛选固收+基金时“唯收益论”,会发生什么?我们试着筛选成立满5年以上、年化收益率在10%以上的固收+基金,共得出39只基金,成立以来平均最大回撤为-22.78%,而沪深300指数和上证指数近5年的最大回撤为-32.46%、-30.77%。也就是说,单一追求收益时,要承受的风险可能远比收益要多。

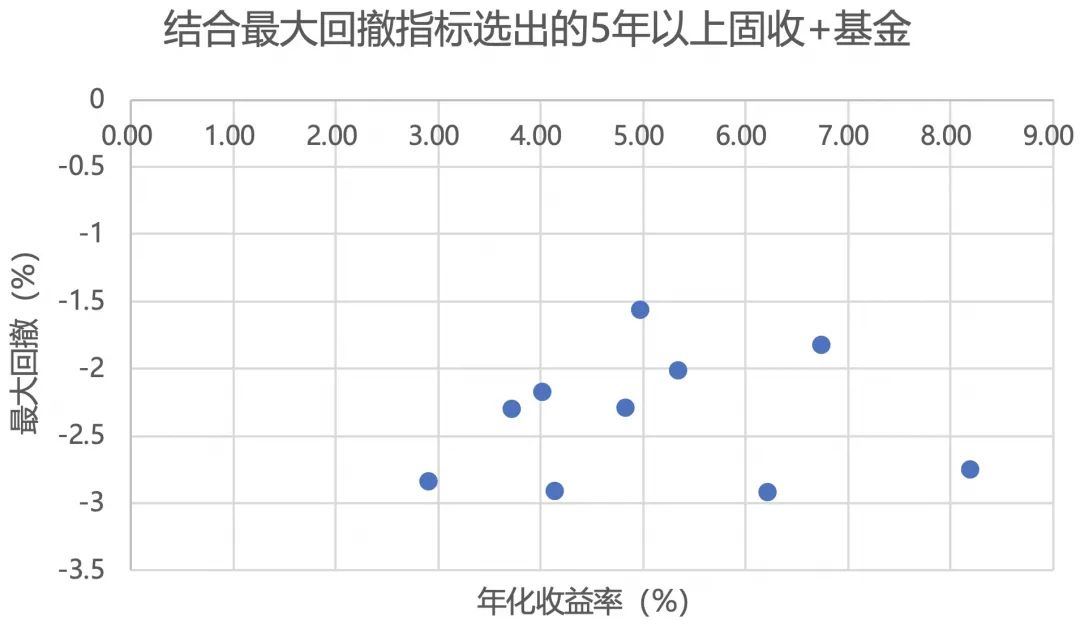

如果我们换个思路,把“稳收益”即回撤控制放在首位:筛选成立满5年、最大回撤在3%以内的固收+基金,仅有10只,平均年化收益率在5.1%左右。相对而言,这一组的风险收益比更优,也更接近固收+的运作初衷。

数据来源:Wind,固收+基金分类为Wind投资类型二级分类偏债混合型基金、混合债券型二级债基,统计截至2021年底成立满5年的基金(2016年底前成立)共258只(各代码合并计算),数据统计截至时间为2021.12.31。

“固收+”首先在“固”,这个目标一直暗含在财通资管的固收+产品体系中。早在2016年,财通资管就制定了“固收+”战略,并开始管理固收+基金,近6年下来,方法论体系已积累得颇为成熟。

以公司最早的固收+公募基金财通资管积极收益为例,作为一只二级债基,截至2021年底,其自2016年7月19日成立以来最大回撤仅为-1.56%,是上述10只基金中回撤最小的产品,夏普比率(年化)为1.21。(数据来源:Wind,截至2021年)

财通资管积极收益的投资策略,是综合久期管理、收益率曲线配置等策略精选个券筑底,纳入少量转债、股票等权益类资产,以绝对收益为目标开展组合管理,力争在严格控制基金风险的基础上,获取长期稳定超额收益。目前在“+”的策略上重点关注盈利能力、成长前景较好的上市公司的转债,确定不同市场环境下可转债股性和债性的相对价值。

可以说,作为首发产品,财通资管积极收益从问世之时就为财通资管固收+投资的框架体系定了调,并一以贯之地延续多年。在这样的定调下,投资者可以淡化择时,将其作为日常理财新选择之一。

在“低波动、稳收益”的投资理念下,财通资管对固收+产品阶梯式地设定收益目标和回撤区间,给每一个产品打上特定的标签,实行精细化管理,要求先控制住最大回撤目标,再去争取相对应的收益,力争产品能保持明显低于市场均值的波动和回撤度,改善投资者的持有体验。

当然,控回撤并不意味着要放弃对收益的争取。固收+是一个庞大的体系,转债策略基金、偏债混合基金、二级债基,甚至偏债混合FOF、CTA策略等产品都属于广义的固收+产品范畴。对财通资管来说,固收+并不是简单的叠加,而是基于固收视角下的跨类别资产分析能力和数据处理能力,对大类资产配置、行业指数风格轮换等展开更有针对性的“+法”配置,以争取“当风来时,能站在风口上”,不错过真正意义上的大级别投资机会,力争获取风险可控的超额收益。

对于投资者而言,还是要正视“固收+”的幸存者偏差,了解自己的风险偏好和投资目标,再做决策。如果投资者风险偏好非常低,不能接受任何亏损,那么固收+或许并不合适,因为固收+虽然追求稳健,但仍有回撤波动。如果投资者收益目标很高,那也需要斟酌一下,因为固收+并不适合作为博取高收益回报的投资工具。

财通资管在这里等你