21世纪经济报道记者 董鹏 成都报道

2021年前三季度,盐湖股份净利润为37.15亿元,其中三季度单季净利润16.01亿元。

而按照公司1月20日晚间发布的业绩预告计算,相当于公司四季度净利润不过1.65-5.65亿元,环比三季度下滑超过64.7%。

业绩低于预期,1月20日开盘后,盐湖股份盘中一度触及跌停价位。

但是回归行业层面,公司营收占比最大的氯化钾四季度并未出现明显下跌,另一产品碳酸锂则于同年四季度开始了2021年的第三轮上涨,四季度业绩下滑与基本面关联度显然十分有限。

问题,可能出在了一些偶发事件上。如民生证券便指出,盐湖股份控股子公司硝酸盐业破产清算,以及其全资子公司盐湖能源缴纳生态环境修复治理及生态环境损害赔偿等会影响公司全年利润。

若上述“非经常性损益”项目在四季度集中计入,势必对当期报表利润产生拖累。

“集中计提”或为主因

与其他行业不同,周期性行业完全可以通过产品价格、生产和销售情况,来判断企业的盈利趋势。

而与上述四季度净利下滑相悖的,就是仍然处于高位的行业景气度。

就盐湖股份而言,2021年上半年总收入61.6亿元,其中氯化钾50.24亿元,碳酸锂4.68亿元。

氯化钾显然是收入大头。而就去年四季度表现来看,氯化钾价格变动十分有限。

百川盈孚数据显示,2021年三季度价格为3256元/吨,四季度小幅下调至3178元/吨,处于年内次高位。不足100元的跌幅,对公司实际毛利润影响并不算特别明显。

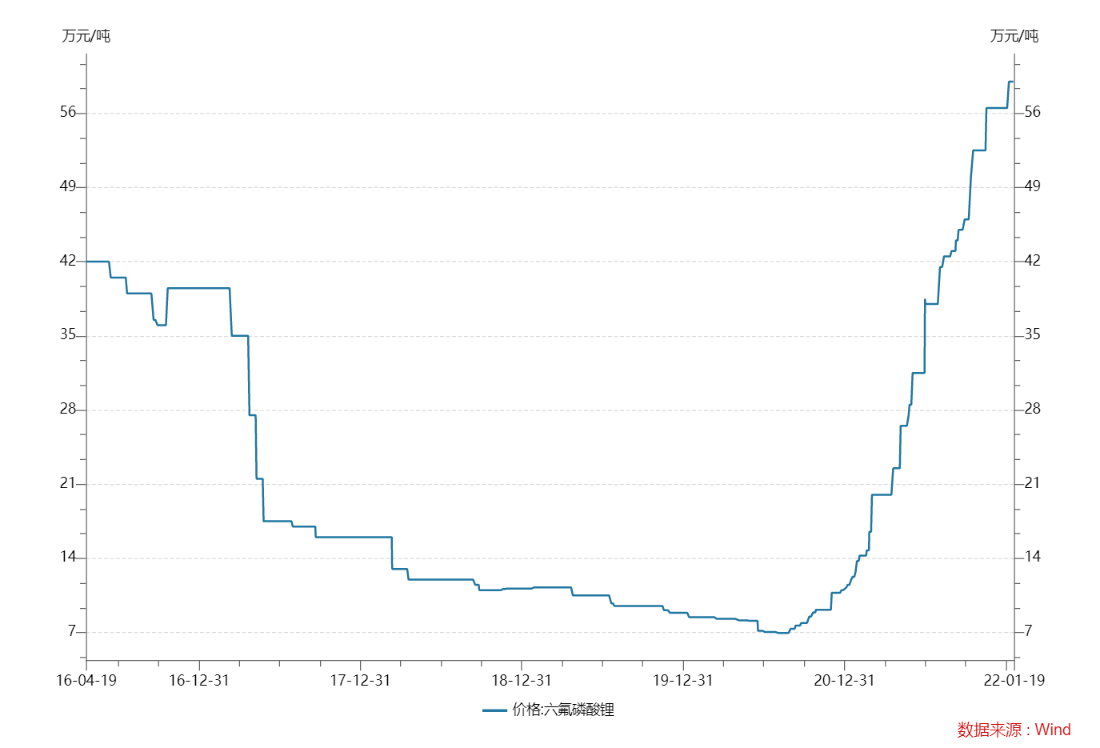

另一产品碳酸锂,在去年四季度则处于单边上涨状态。2021年9月底,电池级碳酸锂价格为17.7万元/吨,至12月底已经升至27.15万元/吨。

需要指出的是,因公司碳酸锂原料为氯化钾生产剩余的老卤,本身不受锂精矿价格上涨影响,在锂盐价格上涨时,其成本端也会保持相对稳定,价格上涨部分多数会转化为公司的利润增量。

行业景气度、产品利润率维持高位,缘何报表利润出现大幅下滑?

产、销量是一方面。众所周知,盐湖多处于高海拔地区,秋冬季减产效果明显。对此盐湖股份此前亦回应记者称,“(控股子公司)蓝科锂业已实现冬季正常生产,但产量有一定下降。”

盐湖股份业绩预告显示,2021年全年,公司主营业务氯化钾产销稳定,氯化钾产量约502万吨,销量约465万吨;碳酸锂产量约2.27万吨,销量约1.92万吨。

而根据民生证券的测算,(盐湖股份)四季度碳酸锂产量6400吨,环比下滑17.9%,销量4200吨,环比下滑44.7%。

百川盈孚追踪的全国碳酸锂产量数据也可以提供佐证。去年三季度,国内碳酸锂月均产量为2.12万吨,到四季度月均产量降至1.95万吨。

即,去年四季度行业、公司经营情况有所改变,但是尚不足以对经营能力产生如此明显的改变。

更为核心的因素,就可能来自于偶发性的“非经常性损益”,在去年四季度集中计提。

民生证券指出,其中包括间接控股子公司硝酸盐业破产清算,预计将减少公司2021年净利润约6亿元,全资子公司盐湖能源缴纳1.95亿元生态环境修复治理及生态环境损害赔偿预计减少公司2021年利润约1.11亿元,同时退回采矿所得影响全年利润3.57亿元。

若加回上述项目,盐湖股份去年四季度利润在12.33亿元至16.33亿元之间,与同年三季度的利润规模基本相当。

一季度增长趋势有望延续

周期股盈利变动的核心是产品价格,产销数据的变化更多是侧重于收入端。

过于远期的价格判断变量较多,但是仅就今年1月以来的市场表现来看,盐湖股份一季度仍然有望实现增长。

首先,氯化钾、碳酸锂目前价格要高于四季度。

其中,去年四季度均价为3178元/吨,2022年1月至今则维持在3475元/吨。碳酸锂更为明显,上海有色99.5%电碳2021年四季度均价为21万元/吨,今年初至今均价则上涨至31.45万元/吨。

其次,2021年一季度盐湖股份净利润尚不过7.93亿元,较低的利润基数为今年的业绩增长提供了空间。

再次,按照上述民生证券测算的产销数据来看,盐湖股份去年碳酸锂累库约3500吨。

这在业内而言,属于正常现象,生产企业看好后市产品价格,会自行调整产品销售节奏。

而按照盐湖股份子公司蓝科锂业的工业级碳酸锂最新价32.55万元/吨估算,上述3500吨碳酸锂便价值11.4亿元。

即便按照盐湖提锂5万元/吨的较高成本估算,上述库存亦接近10亿元左右的毛利润。

只是,因蓝科锂业为合资公司,盐湖股份持有前者51.42%股权。按照比例分配,大概对应了5亿元左右的毛利润。

不确定的是,上述3500吨碳酸锂库存的销售节奏如何,今年一季度集中出货的可能性不大。

其他产销层面的带动,来自于相对确定的蓝科锂业新建产能。该公司在原有1万吨碳酸锂产能的基础上,新建的2万吨产能已经处于产能爬坡阶段。

即,2022年蓝科锂业的碳酸锂总产能达3万吨。而这家企业有一个特点,实际产量近几年一直大于名义产能。基于此,预计公司2022年碳酸锂产量会在去年2.27万吨的基础上,出现较为明显的提升。

此外,公司“1+2+3”盐湖提锂项目中,与比亚迪合建的3万吨电池级碳酸锂项目,则为公司带来了中远期的收入、利润增量。

盐湖股份在投资者互动平台上的最新表态为,上述3万吨电池级碳酸锂项目相关工艺技术已经进入中试阶段。

综上,盐湖股份虽然去年四季度利润环比下降明显,但是主要为历史遗留问题所致,与公司经营基本面关联不大。

而就行业运行现状和趋势,以及上市公司产能释放情况来看,今年经营业绩很可能继续保持高位运行。

集虎卡,开鸿运!最高拆522元惊喜福袋!