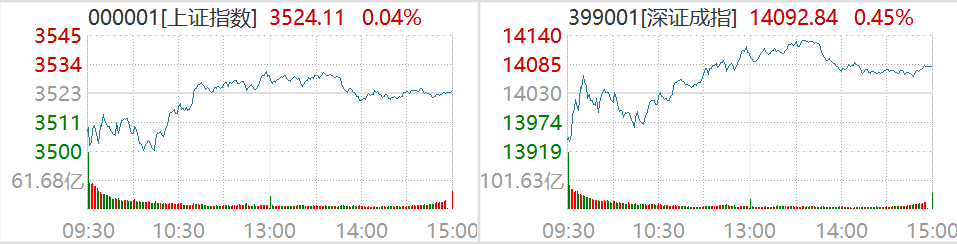

周一(1.24),A股三大指数低开,随后有所上涨,结束了连跌的颓势。其中锂矿、光伏、风电等涨幅居前,创新药、教育、保险等跌幅居前。据Wind数据显示,截至当日收盘,上证指数涨0.04%,深证成指涨0.37%,创业板指涨0.72%。

量能方面,A股当日成交金额约为8659.75亿元,下降较为明显,A股成交额连续2个交易日不足万亿元。

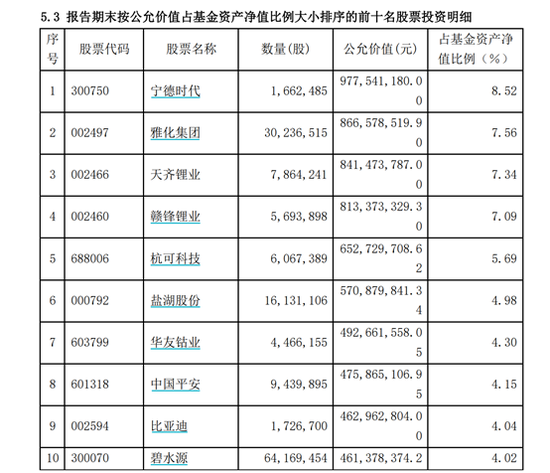

截图及数据来源:Wind,1月24日沪深两市行情

行业板块方面,旅游、酒店餐饮、钢铁、军工板块发力上扬,锂矿板块强势拉升,医药、物流、保险、食品饮料板块跌幅居前,券商、饮料、酿酒等板块均走弱。

上周A股三大指数连跌三天,市场成交量也有下降趋势。今日三大指数虽有上涨,但市场仍跌多涨少,成交额再次低于万亿元,市场情绪并不高涨。这究竟是什么原因呢?

首先,海外方面,美联储加息预期不断强化,美股继续高位调整。在全球公共卫生事件的复苏态势下,虽然美国经济恢复较快,具有较强韧性。但从消费表现来看,日本、欧洲等国家消费依然呈疲软态势。新兴市场与发达市场分化或将显著扩大,全球经济增长或将进一步趋缓。

其次,从国内方面来看,央行继去年12月降准之后,上周又发布降息政策。5年期LPR自2020年4月以来首次下降,稳增长政策持续推进。但由于外围市场情绪不佳和流动性传导不畅的双重影响,尽管临近春节假期,但A股场内流动性呈低迷态势,资金观望情绪严重。

随着上市公司年报进入密集披露期,开年涨幅居前的中药板块,也在公共卫生事件“见顶”和龙头企业业绩低于预期的打击下,有了一定幅度的调整。

展望2022年,高基数或将使得A股盈利增速放缓。但整体来看,在财政政策和货币政策接连发力,后市利好政策不断推进的背景下,我们对市场仍可保持谨慎乐观态度。权益市场估值也有望得到支撑。

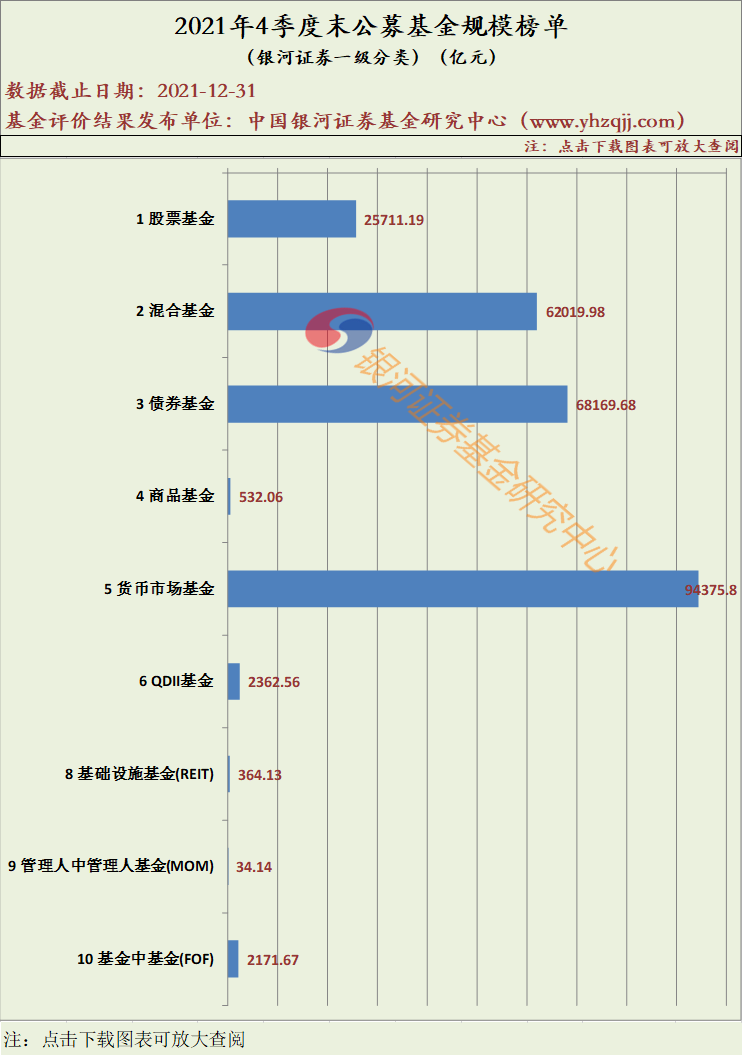

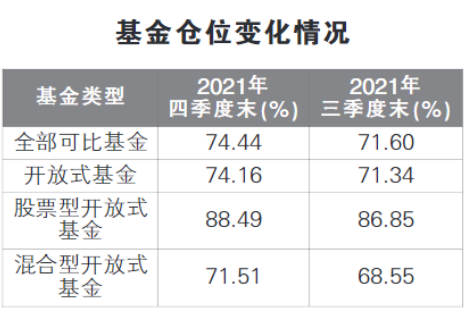

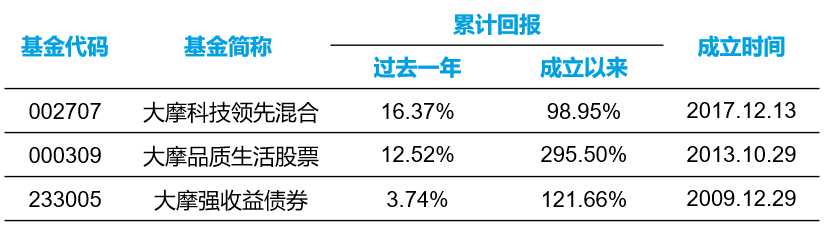

本周重点基金一览

数据来源:银河证券;数据时间:截至2022.1.21

免责声明及风险提示:本资料仅作为客户服务材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利华鑫基金严格审查本资料的内容,但不就其准确性及完整性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。摩根士丹利华鑫基金郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况及风险承受能力谨慎选择。本资料版权归摩根士丹利华鑫基金管理有限公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载。