来源:证券之星

今日,风电板块走强。其中,大金重工涨停、海力风电涨9.71%,东方电缆、中环海陆、新强联、中国西电等涨逾6%。

值得一提的是,自去年十二月以来,风电板块一直处于调整状态。那么此番风电板块因何走强?

碳中和需求全球共振

消息面上,中共中央政治局1月24日下午就努力实现碳达峰碳中和目标进行第三十六次集体学习,提出要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。

民生证券指出,大家担心双碳目标在稳增长基础上有所放宽,但从近期中央相关政策来看,政策导向仍然坚定推进双碳目标,持续强调能源革命,利好新能源整体发展。

当前碳中和概念已经成为全球共识。目前全球 GDP 中占比 75%的国家、碳排放中占比 65%的国家都宣布了碳中和目标。欧洲大幅提高减排力度,美国重返《巴黎协定》,我国则提出3060目标。

在“碳中和”背景下,我国推出了多项政策促进新能源发展,各地对新能源发电建设投资将提速,以风电、光伏为主的新能源运营行业将打开长期成长空间。

近年来在产业政策引导和市场需求驱动的双重作用下,我国风电产业实现了快速发展,装机容量与发电量呈逐渐上升的趋势。

国家能源局发布的最新数据显示,2021年我国风电新增并网规模47.57GW,其中陆上风电、海上风电新增装机规模分别为30.67GW(-55%)、16.9GW(+452%),截至2021年末风电累计并网规模接近330GW(+17%)。

按照国家规划,未来,全国风力发电装机容量将达到2000万至3000万千瓦。以每千瓦装机容量设备投资7000元计算,根据《风能世界》杂志发布,未来风电设备市场将高达1400亿元至2100亿元。

这也据意味着我国的风力等新能源发电行业的发展前景十分广阔,预计未来很长一段时间都将保持高速发展,同时盈利能力也将随着技术的逐渐成熟稳步提升。

平价时代来临

在风电行业广阔的前景下,风电也迎来了平价时代,风电行业的发展逻辑有所变化。而这主要是由于政策上由补贴政策时代向目标政策时代转变、成本出现下降,风电行业或迎来相当长的成长期。

事实上,我国一直在利用风力发电,但是一直以来风力发电机转化效率太低。

数据显示,风力发电机的平均发电效率大约在3.25%到38.475%之间,远远低于其他任何一种发电形式。叠加风电的发电量不稳定、储能成本过高等因素,导致风电其占整个电网的比例较低。

据悉,国内风电机组的报价从 2010 年下半年开始首次低于 4000 元/kW,此后 10 年风电机组的价格长期在 3400-4200元/kW 之间波动,造成了风电成本很难下降的印象。

从 2020 年下半年开始,风电机组的招标价格出现了明显的下降,目前风电机组的投标价格约为 2500 元/千瓦,相较于 2020 年的平均价格 3600 元/千瓦,降幅超过 30%,扭转了风电成本很难下降的印象。

风机价格持续下降,拉升风电装机需求。1月20日,国投电力瓜州北大桥第七风电场采购开标,风机(含塔筒)最低报价2080元/kW,平均报价为2231元/kW。风机价格进一步下降,在稳经济政策背景下,可能会进一步释放风电光伏等方向的装机需求。

业内人士认为,随着风电机组及产业链技术持续进步,风电度电成本仍有下降预期,在技术进步和降本刺激下,未来新增风电装机量有望高速增长,尤其是海上风电市场,增量可观。

天风证券在研究报告中也指出,“十四五”期间,随着技术进步以及产业日益成熟及风电平价时代到来对降本的强烈诉求,我国陆上风电的投资成本、运维成本总体呈下降趋势,发电量将略有提升,预期平准化成本有望下降16-20%。

另一方面,政策上由补贴政策时代向目标政策时代转变。刚刚过去的2021年,是风力发电补贴的最后一年,这也意味着从国家层面、从中央层面,风力发电将全面进入到平价时代。

2021年国内海上风电的新增装机规模同比大幅增长。按照国家能源局所发布的全国电力工业的统计的数据,2021年的1-11月风力发电的装机容量是3亿千瓦,同比2020年增长了29%,增速在所有的发电类型是最高的。

而此后海上风电的补贴也将逐渐退出, 取而代之的是“碳达峰”和“碳中和”政策, 补贴政策向中长期的目标指引政策转变。

政策的变化将熨平波动,风电行业将迎来相当长的成长期。据悉,2022年以来,国内已启动多个风电项目招标,其中包括陆风辽宁700MW、华能510MW等。

中国工程院认为,“十四五”是海上风电的关键培育期,2026-2035 年将迈入海上风电产业成熟期,逐步实现平价上网。

看好三大主线

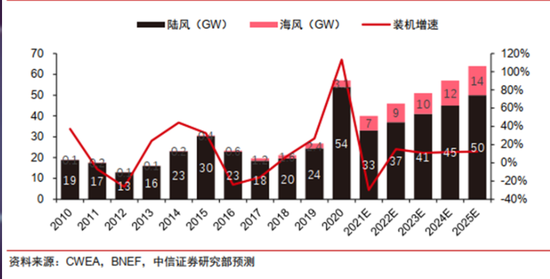

中信证券表示,风电机组价格下降对冲了电价下调压力, 大部分风电平价项目收益率有望稳定在 6%-8%的可接受区间, 平价范围进一步扩大,推动风电行业迎来明显的成长期。预计“十四五”期间风电年均新增装机有望超 50GW,年化增速 10%-15%。

图表 1 国内风电新增装机规模及预测

安信证券分析师表示,平价时代到来,叠加“双碳”目标政策刺激,在产业趋势及政策推动双重作用下的绿电行业迎来投产高峰;同时2021年绿电交易正式开启,为平价风光项目带来高溢价;“双碳”背景下持续看好2022年绿电板块投资机遇。

华创证券指建议关注:

1)受益于硅料价格回落的一体化组件企业盈利修复逻辑:晶澳科技、隆基股份、天合光能;

2)未来成长空间广阔的电化学储能电池企业宁德时代、亿纬锂能、鹏辉能源、德方纳米、龙蟠科技、中科电气、新宙邦等;

2)延续出口并叠加储能及快速关断概念的逆变器环节:阳光电源、锦浪科技、固德威、德业股份;4)格局稳定向好的光伏辅材环节:福斯特、福莱特等;5)新型电力系统建设相关标的国电南瑞、许继电气等。

集虎卡,开鸿运!最高拆522元惊喜福袋!