本周市场回顾

本周市场继续单边下行探底,周五上证综指下探去年8月低点后宽幅震荡,盘中一度出现反抗力量,而最终收跌。

本周市场走势较弱,分析其主要原因在于:

部分资金长假前有一定短期避险需求,导致购买动力不足,带来一定程度的流动性折价,反应在盘面上就是最后一周两市成交量持续低于万亿;

本周有约70只个股迎来解禁,解禁规模较大,对于市场行情和相关行业表现形成一定压制;

国际地缘政治事件对市场环境有一定影响,外盘走弱,北上资金周内也呈现大幅净流出的态势;

由于美联储会议表态偏鹰的影响,美股市场近期表现较弱,对A股市场整体情绪等方面,也造成一定拖累。

展望节后的市场,节后流动性和解禁压力有望大幅缓解,策略上看,我们对市场的表现有一定期待。

本周各指数表现

数据来源:Wind,截至2022.1.28

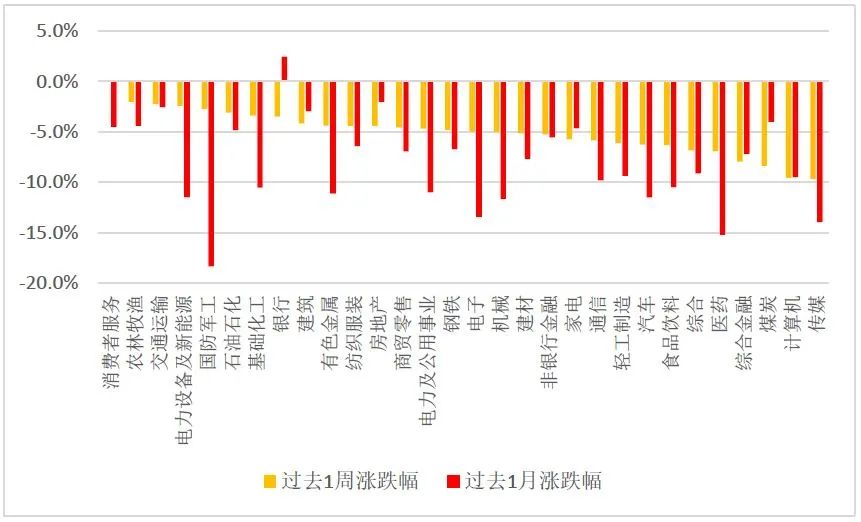

本周周四开始部分行业抢先企稳,新能源车、光伏、芯片等景气赛道有一定回暖,但最终大部分行业收跌。传媒、医药生物等行业跌幅居前。

本周各行业表现

数据来源:Wind,中信一级行业分类,截至2022.1.28

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观及策略分析师 沈超点评:

目前市场担忧的重点主要还是一些短期风险。随着外围风险因素逐渐消除、美国加息预期逐步明朗、国内稳增长继续发力,再叠加前期市场调整后市场整体的估值性价比有所提升,站在当前时点我们相对看好节后市场的结构性机会。

本周重要数据及事件

美联储议息会议表态偏鹰,加息、缩表进度或加速

据美联储会议决议,基准利率维持在0%-0.25%区间不变,超额准备金利率维持在0.15%不变,隔夜逆回购利率维持在0.05%不变,符合预期。

美联储主席鲍威尔表示,加息空间很大,或在3月提高利率,而幅度未定。同时,不排除在每一次议息会议上都加息。

汇丰晋信宏观及策略分析师 沈超点评:

美联储议息会议表态比较偏鹰,我们预计美国在通胀压力下,加息和缩表的进度可能会加速。

会议以后美元指数走强,同时10年期美债收益率大幅上行。2022年,我们预计美元指数将延续上行趋势。在此影响下,新兴和发展中经济体的汇率和市场仍有可能受到冲击,同时前期强势的人民币汇率存在贬值压力。

但由于我国货币政策处于相对宽松的周期中,国内流动性仍有望保持宽裕,有望很大程度上对冲美债利率上行带来的冲击。往后看,我们依然对A股市场谨慎乐观,认为结构性行情仍可期。

2021年消费重新成为经济增长第一拉动力,进出口创历史新高

国新办举行2021年商务运行情况新闻发布会:2021年我国社会消费品零售总额44.1万亿元,增长12.5%。最终消费支出对经济增长贡献率达65.4%,消费重新成为经济增长第一拉动力。

2021年我国货物进出口39.1万亿元,增长21.4%,进出口规模接连迈上5万亿、6万亿美元两大台阶,前三季度出口和进口国际市场份额分别为15%和12.1%,均创历史新高。

同时商务部近日表示,2022年我国外贸形势十分严峻,稳增长的困难和压力前所未有,已确定2022年为“外贸巩固提升年”。

汇丰晋信宏观及策略分析师 沈超点评:

消费重新成为经济增长第一拉动力,体现出我国拥有巨大的消费市场和消费发掘潜力。

2021年消费仍受疫情干扰,数次局部疫情对消费产生一定冲击,目前仍未恢复到疫情前水平。展望2022年,随着疫情有望得到进一步控制和经济的稳步恢复,消费也有望进一步修复。

在海外疫情的大环境下,出口是2021年中国经济的亮点。展望2022年,预计出口增速将从高点回落。但由于我国制造业全球竞争力不断提升,我们认为,出口仍有望保持一定韧性,继续对经济构成一定支撑。