现在,美联储要做的是如何有序回收市场流动性,在退出过程中平衡好物价稳定与金融稳定的关系。同时,要维护好央行政策公信力,防止通胀脱锚,出现通胀与通胀预期的螺旋、工资与物价上涨的螺旋。

去年以来,从新兴市场到发达国家,通胀不期而至且韧性超乎预期。到年底,美联储已改口“通胀暂时论”,加快货币紧缩步伐,甚至在今年1月份议息会后表示,不排除未来每次会议都有可能加息。尽管此轮通胀主要源于新冠疫情大流行造成的全球供应链中断,但仍与前期货币超级宽松有关,不要低估美联储紧缩对于控通胀的必要性。

全球范围看通货膨胀归根到底还是货币现象

2008年危机货币放水之后,世界经济陷入“低增长、低通胀、低利率”的“新平庸”,曾经让人们质疑货币数量论的过时。然而,从这次全球范围内的通胀卷土重来,依然解释了货币超发迟早会带来通胀压力的基本事实。

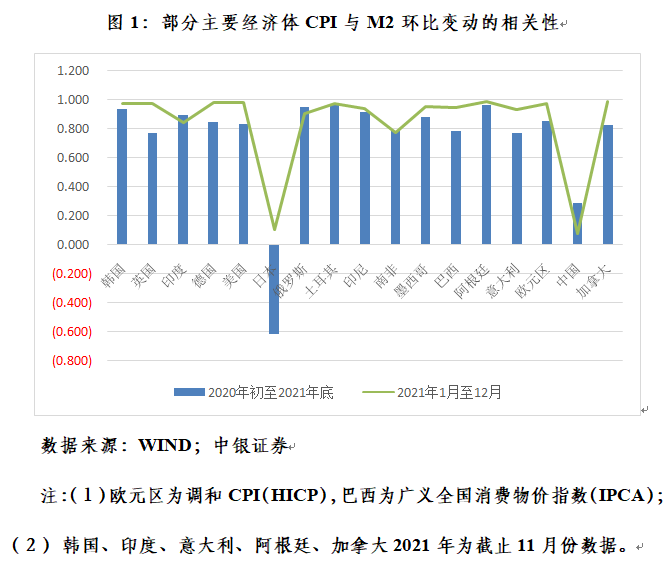

对美国、德国、英国、韩国等17个主要经济体的CPI(定基指数)和M2取自然对数后,相关性分析显示,2020年初至2021年底,除中国为弱正相关、日本为负相关外,其他15个经济体均为较强的正相关,相关系数在0.75以上。其中,韩国、印尼、俄罗斯、土耳其、阿根廷5个经济体的相关系数都在0.90以上,呈现高度的正相关。2021年全年,除中国、日本为弱正相关外,其他15个经济体的正相关性都在0.75以上,其中除南非、印度外,其他13个经济体的相关系数都在0.90以上(见图1)。

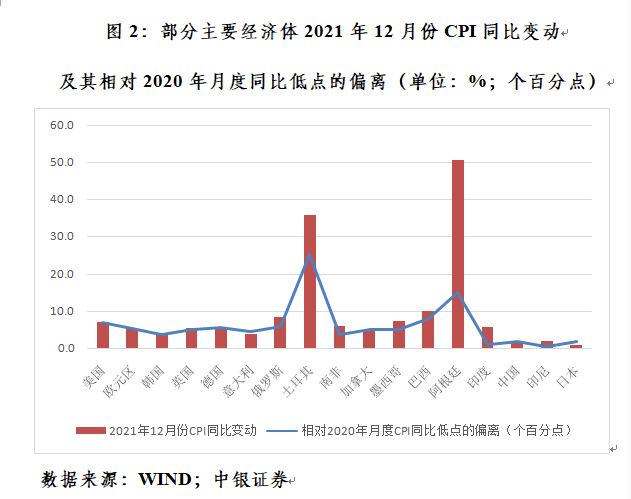

从前述17个经济体去年12月份CPI同比增速相对上年月度同比低点的偏离看,均有较大幅度的抬升。其中,日本、意大利、中国、加拿大、德国、欧元区、韩国7个经济体的物价涨幅都是由负转正;巴西、美国、俄罗斯、德国、欧元区、英国、加拿大、墨西哥、意大利9个经济体的升幅都在4个百分点以上,土耳其、阿根廷更是分别抬升了25.1和15.1个百分点(见图2)。

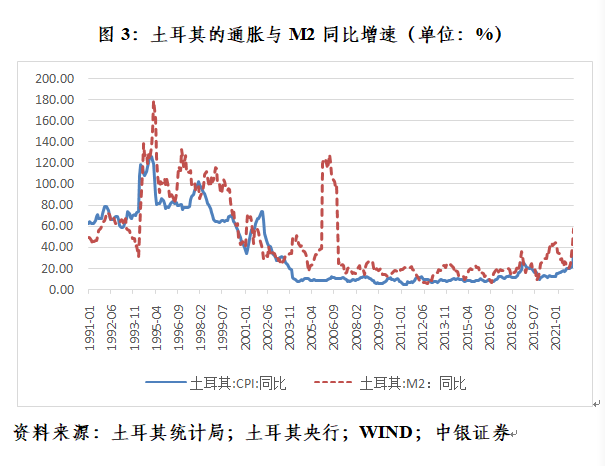

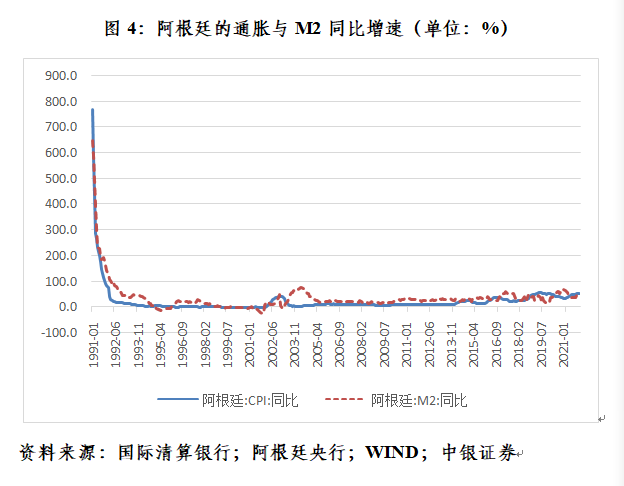

土耳其、阿根廷是高通胀的代表,过去三十年来基本都是两三位数的通胀,均与货币纪律松弛有关。1991年初至去年底,土耳其的CPI与M2同比增速为较强的正相关,相关系数为0.785,去年12月份,土耳其CPI同比增长36%,M2同比增长58%(见图3);阿根廷的这两项指标更是高度正相关,相关系数高达0.929,去年11月份,阿根廷CPI同比增长51%,M2同比增长51%(见图4)。

上次美联储放水未导致高通胀的主要原因有二

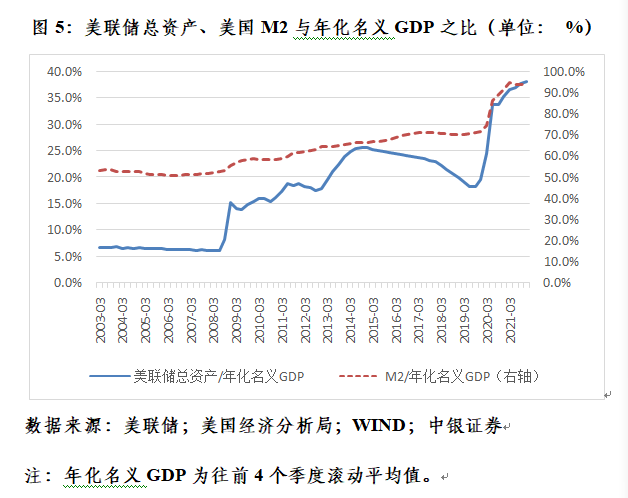

一是美联储印钞不等于M2高增长。2007年之前,美联储的资产负债表长期维持在不超过万亿美元规模,与名义GDP之比6%稍强。2008年危机爆发后,美联储通过三轮量化宽松,资产负债表迅速扩张。到2014年底,美联储总资产达到4.50万亿美元,较2007年底增长4.05倍,年均增长26%,与名义GDP之比由6.2%升至25.6%。而2008至2014年间,美国M2增长56%,年均增长6.6%(2020至2021年年均增长18.8%),仅略高于2002至2007年年均增长5.4%,与名义GDP之比上升14.9个百分点(见图5)。

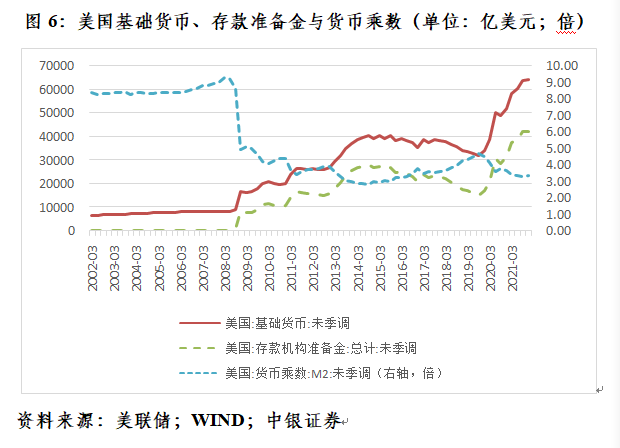

这一时期,美国M2增速远低于美联储扩表速度,主要是因为美国银行体系缺乏信贷(包括债券投资)投放的动力,导致同期法定存款准备金虽然仅增长2.41倍,但超额准备金推动整个存款准备金结存增长60.34倍。其结果是,基础货币增长3.70倍,与美联储扩表速度大体相当,货币乘数却由8.96倍降至2.99倍,下降了67%(见图6)。2008年初至2014年底,美联储总资产月均环比增长1.9%,M2增长0.5%,CPI增长0.1%,后二者正相关性高达0.935。

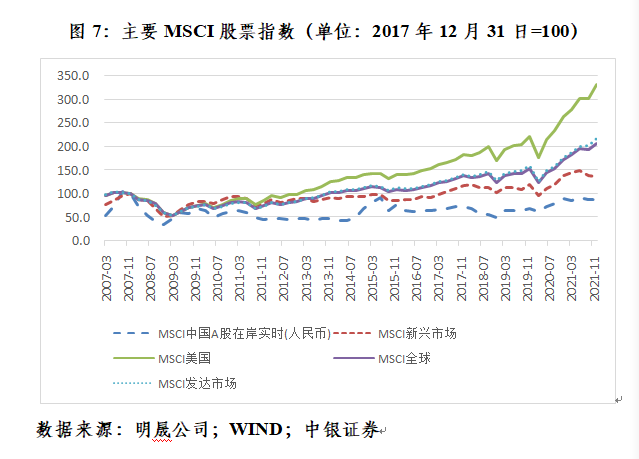

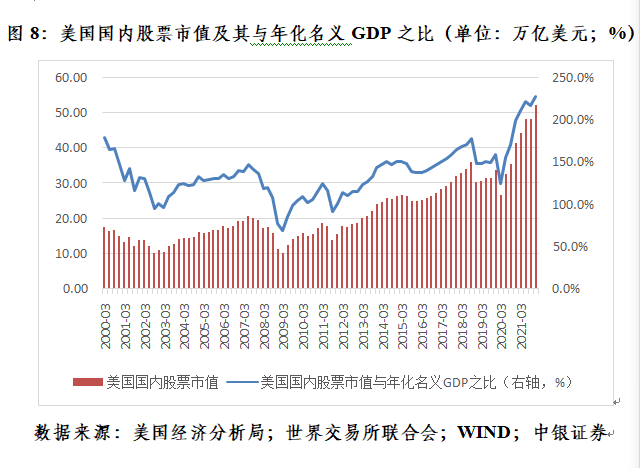

二是通胀指标中没有直接包含资产价格变动。明晟公司编制的MSCI股票指数显示,从2009年一季度末的低点到2014年底,全球指数平均上涨106%,其中,发达国家指数累计上涨111%,新兴市场指数上涨72%,美国指数上涨159%(见图7)。根据世界交易所联合会的统计,同期美国国内股票市值增长1.60倍,与年化名义GDP之比上升81.2个百分点(见图8)。因为资产价格上涨没有包含在通胀指标中,故零利率、宽流动性导致的美国通胀压力实际被大大低估。由于这些流动性没有进入实体经济,令美国货币流通速度由2007年底的1.98次/年降至2014年底的1.54次/年,下降了22%。

当前美国正面临货币大放水造成的通胀反噬

首先,这次美联储放水势头更猛。2020年一季度,面对突如其来的疫情冲击,美联储两次紧急降息到零利率并启动无限量宽。到去年底,美联储总资产达到8.76万亿美元,较2019年底增加4.59万亿美元,与名义GDP之比为38.1%,上升18.6个百分点,而上次危机应对,七年美联储总资产增加3.61万亿美元,与名义GDP之比上升19.5个百分点(见图5)。

过去两年来,美联储总资产扩张1.10倍,M2增长41%,美联储从扩表到M2增长的传导效率远高于上次。同期,美联储总资产月均环比增长3.1%、M2增长1.4%,对应着CPI月均环比增长0.3%,后二者正相关性达到0.833。但由于这次M2增速2.69倍于上次,故仍拉高了CPI增速。考虑到上次货币政策正常化于2019年,以重启降息和扩表为标志半途而废,故美联储货币超发的历史应该追溯到十多年前。自2008年初至去年底,美国M2和CPI月环比增速的正相关性高达0.983;M2月均环比增长0.6%,CPI月均环比增长0.2%(见图5和图1)。

其次,美国金融市场吸收过剩流动性的能力趋于减弱。这次流动性驱动的美股自2020年3月底开始止跌反弹,屡创历史新高。到去年底,美国国内股票市值与名义GDP之比为227.2%,较2019年底上升68.6个百分点(较2020年一季度末低点上升了102.9个百分点),而上次七年占比才上升14.2个百分点。其中,2020年一季度至去年一季度,该占比上升了52.1个百分点,季均17.4个百分点;去年二季度至去年底上升了16.5个百分点,季均5.5个百分点(见图8)。由此可见,去年一季度之前,金融市场对流动性的吸收能力要远强于去年二季度之后。

这对应着,2020年初至去年一季度,美联储扩表85%,基础货币增加70%,银行体系存款准备金增长119%,导致货币乘数下降24%,拖累M2仅增长30%;M2月均环比增长1.8%,CPI月均环比增长0.2%(见图5和图6);货币流通速度由2019年底的1.42次/年降至去年一季度的1.13次/年,下降了21%。所以,同上次类似,美联储印钞没有在2020年立即显现为通胀压力。

然而,去年后三个季度,美联储扩表14%,基础货币增加10%,存款准备金增长13%,货币乘数下降1%,M2增长9%;M2月均环比增长0.9%,CPI月均环比增长0.6%,货币流通速度维持在1.12次/年左右的水平(见图6)。恰恰是去年4月份以来,美国各项通胀指标持续“爆表”,到年底创下过去三四十年或有数据以来的新高。

再次,当前美国金融资产吸收流动性的能力或逼近临界点。一方面,虽然美股今年以来还在创历史纪录,但主要是几家头部公司的贡献。去年,纳斯达克综合指数涨了27%,其中指数权重排名前十的科技公司贡献了114%的涨幅。另一方面,目前市场上频现泡沫破灭后期才会出现的“疯狂投资者行为”。荷兰郁金香泡沫巅峰时期,荷兰人年均收入只有150荷兰盾,但一株名为“永远的奥古斯都”的郁金香售价却高达6700荷兰盾。今天则更加登峰造极。有人一掷万金买入虚拟资产或数字资产,仅仅是把“大富豪游戏”中的场景换了身元宇宙或NFT的“马甲”。而且,同当年荷兰郁金香一样,大家都不是为了买入持有,而是为了转让获利。

在此情形下,如果美联储不是采取激进的行动,主动刺破泡沫,而是有序退出的话,显然大宗商品作为一种至少还有使用价值同时也不缺概念(如供应链中断、劳动力短缺、能源转型、地缘政治冲突等)的资产,其配置需求孕育的超级商品周期韧性或超乎预期。今年1月份,10年期美债实际收益率负值收敛32个基点,导致以美股为代表的风险资产价格回调,标普500指数下跌5.3%,标普比特币指数下跌16%,但美国商品调查局编制的CRB综合指数仍上涨了0.8%,原油价格已涨破90美元/桶。当然,若美联储操作失当,导致资产泡沫破灭,则可能面临“日本化”的挑战,陷入长期的通货紧缩、经济停滞(这是日本M2和CPI长期相关性为负的原因)。从这个意义上讲,高通胀或不是货币宽松的最坏结果。

综上,运用货币分析框架仍可以较好地解释美国的通胀变动。“有钱不是万能的,没钱是万万不能的。”尽管引发此轮高通胀的原因很多,但好在高通胀仍是货币现象,美联储还有用武之地。话说回来,如果既不能治通缩,又不能防通胀,那还要央行作甚?

任何选择都各有利弊。只是不同时期的主要矛盾不同,基于利弊权衡的政策取舍不尽相同,没有绝对的对与错。早在2020年10月份,美联储主席鲍威尔在全美商业经济协会主办的线上活动中就明确表示,应对疫情冲击的早期阶段,政策干预的风险是不对称的,政策支持过多造成的风险要小于支持过少的风险,即使最终证明实际行动超出了需要,那也不会白费力气,因为经济复苏将更快、更强劲。言下之意,为实现正产出缺口已准备付出通胀的代价,因为通缩才是更大的敌人。

现在,美联储要做的是如何有序回收市场流动性,在退出过程中平衡好物价稳定与金融稳定的关系。同时,要维护好央行政策公信力,防止通胀脱锚,出现通胀与通胀预期的螺旋、工资与物价上涨的螺旋。英格兰银行已连续两次加息,开始为名誉而战。

(作者系中银证券全球首席经济学家)