01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年2月11日

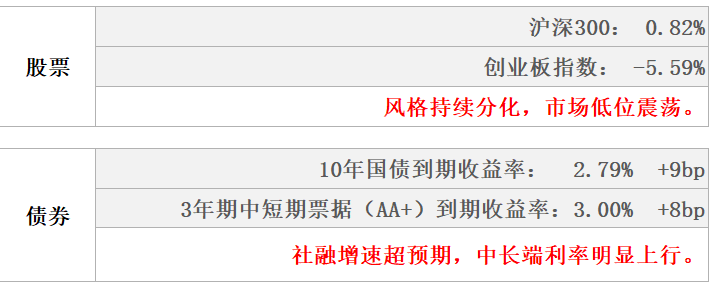

股市

上周沪指上涨3.02%,各主要指数涨跌互现,大盘股支撑指数上行。价值风格明显跑赢成长风格,国证价值指数上涨6.27%,国证成长指数下跌2.51%。从行业来看,上周煤炭、石油石化、建筑装饰、建筑材料、钢铁领涨,电力设备、电子、医药生物、美容护理、汽车领跌。

债市

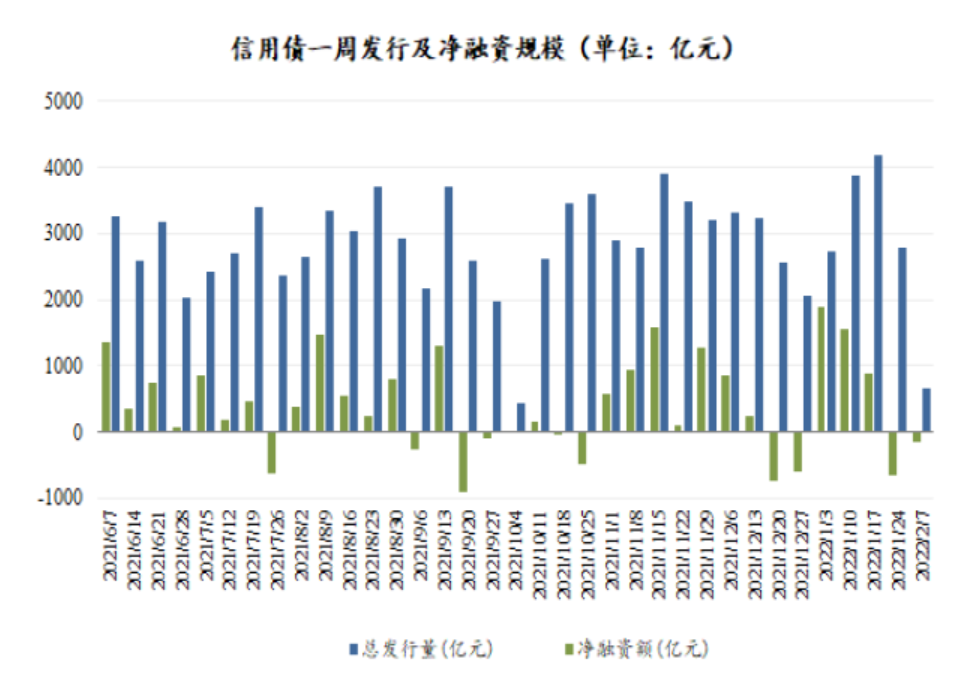

上周央行逆回购操作1000亿元,净回笼资金8000亿元。上周各期限利率债收益率除1Y期小幅下行3BP外,其余中长期限均有较大幅度上行;信用债发行规模较小,净融资为负。

02

权益市场

市场策略

政策暖风期,稳增长+防御方向持续表现。

1)十年美债收益率牵动成长估值预期。美国上周非农数据强劲,美债收益率继续攀升;以纳斯达克为代表的美股成长股也出现了不小幅度的调整,美债从长端影响成长股估值分母,对于A股估值影响不容忽视;

2)1月金融数据难以阻止市场调整脚步。市场对于社融结构关注度高于社融整体超预期本身,经过1个多月的调整,市场对于稳增长的预期已经经历了数个月的持续升温,预计市场需要至少2个月来确认社融拐点,那么至少两会前难以对于稳增长持续度形成信心;

3)维持月初观点:市场市场整体风险可控,短期风格更为均衡。年初以来成长指数调整幅度超过10%,个股层面中位数超过35%,尽管信用实质性宽松之前难以看到大幅反弹,但预计继续深幅调整概率较小;两会前稳增长的力度和进度预计仍难达到市场预期,但估值仍然具备性价比。当前处于政策预期无法验证的业绩真空期,政策空间想象力丰富的方向可能为市场所青睐。

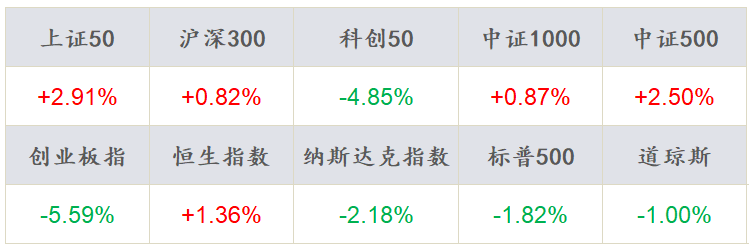

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年2月11日

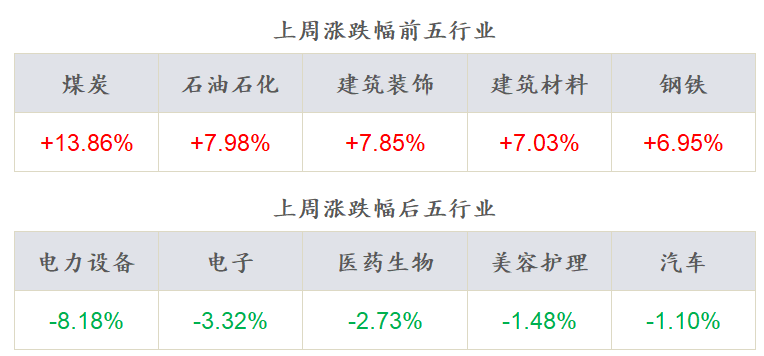

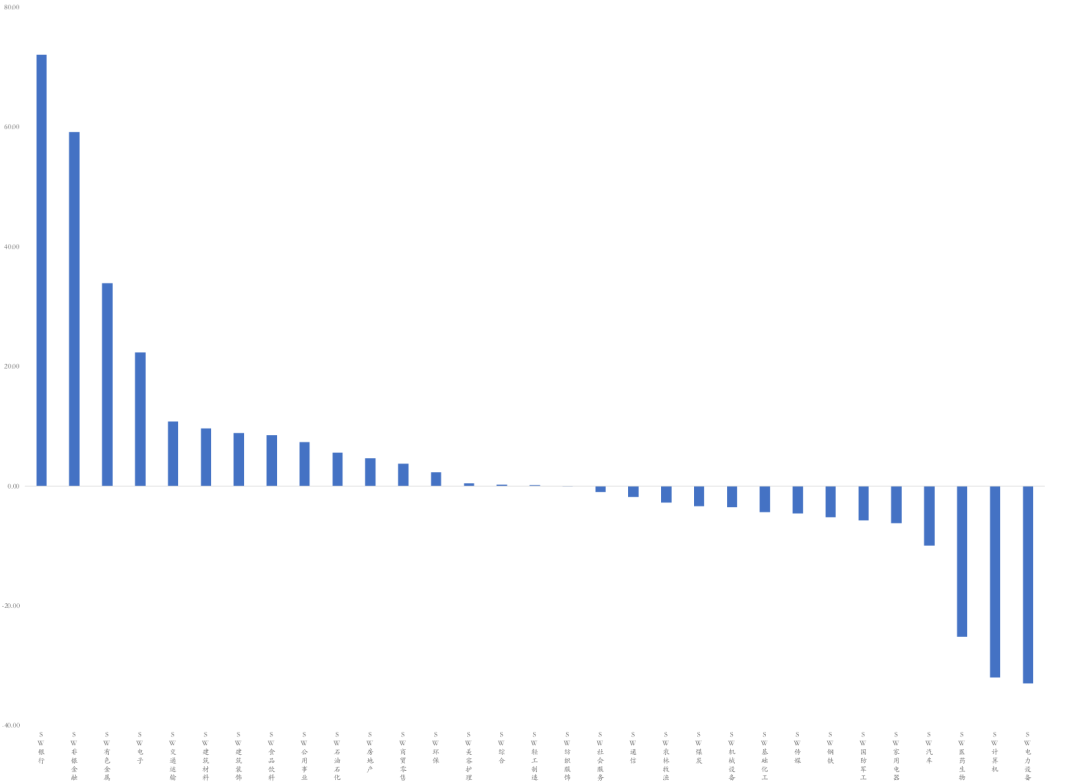

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年2月11日

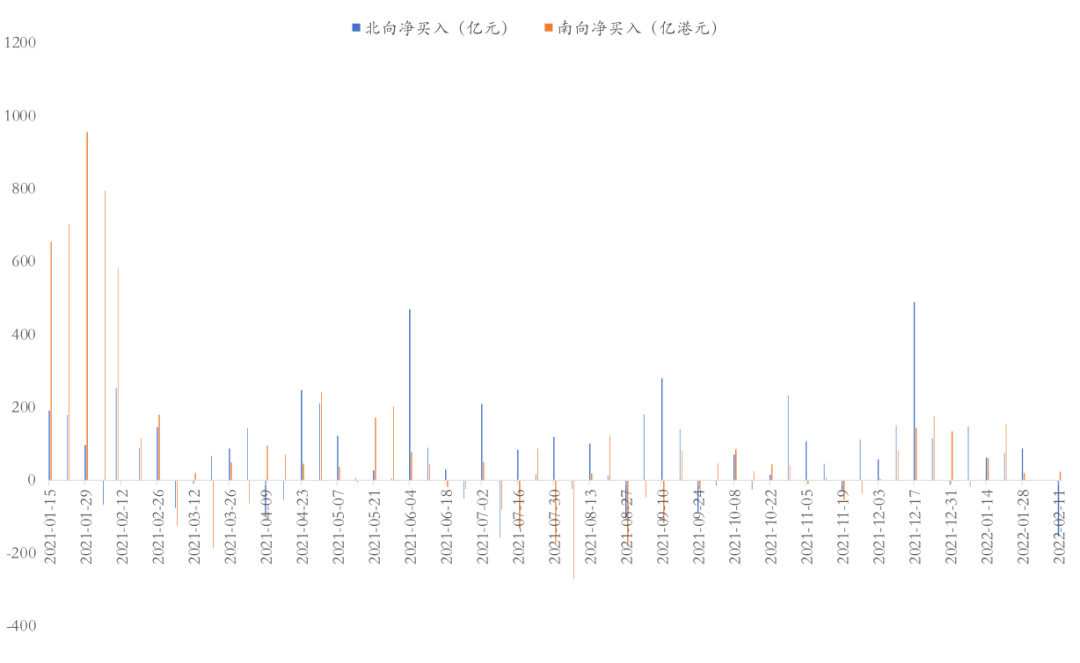

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年2月11日

市场动向

上周五个交易日A股指数放量上涨3.03%。大盘股支撑指数上行,双创指数下跌,上证50上周上涨2.91%,沪深300上涨0.82%,创业板指、科创50分别下跌5.59%、4.85%,两市融资融券余额减少至1.72万亿元。

价值风格行业多数上涨,成长风格行业下跌,其煤炭、石油石化、建筑装饰、建筑材料、钢铁领涨,电力设备、电子、医药生物、美容护理、汽车领跌,“茅指数”下跌2.82%、“宁组合”大跌8.49%。

资金流向方面,上周北向资金净流入173.54亿元,南向资金净流出32.47亿港元。行业资金方面,北向资金流入前五行业分别为银行、非银金融、有色金属、电子、交通运输,流出前五行业分别电力设备、计算机、医药生物、汽车、家用电器。

03

债券市场

资金面

春节后第一周央行逆回购操作1000亿元,净回笼资金8000亿元。周五SHIBOR隔夜利率收于1.81%,较前一周末下行34BP,SHIBOR 7天期收于2.02%,较前一周末下行25BP;DR001加权均价收于1.80%,较前一周末下行37BP,DR007收于1.98%,较前一周末下行33BP。

现券走势

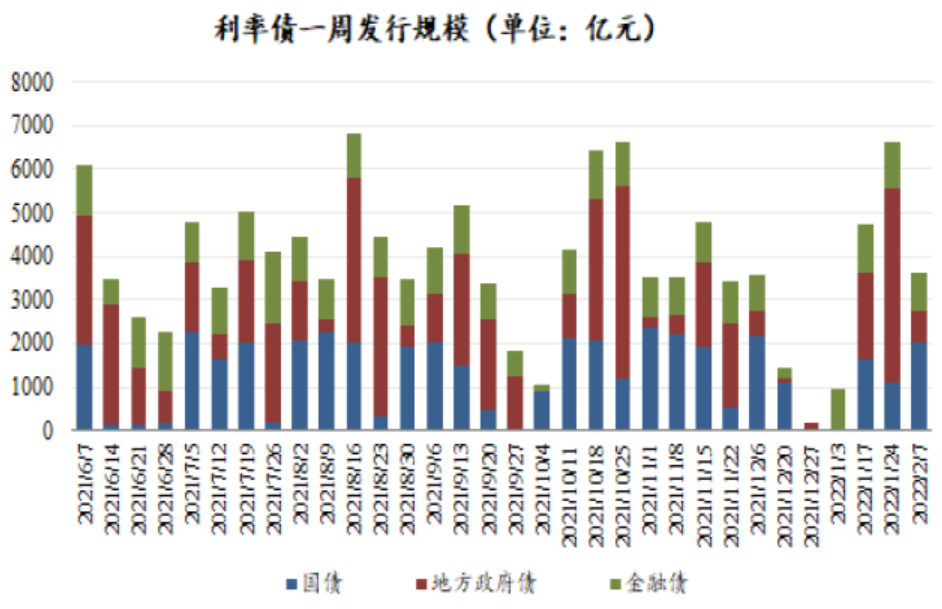

上周各期限利率债收益率除1Y期小幅下行3BP外,其余中长期限均有较大幅度上行。

数据来源:Wind,东海基金整理

数据截止时间:2022年2月11日

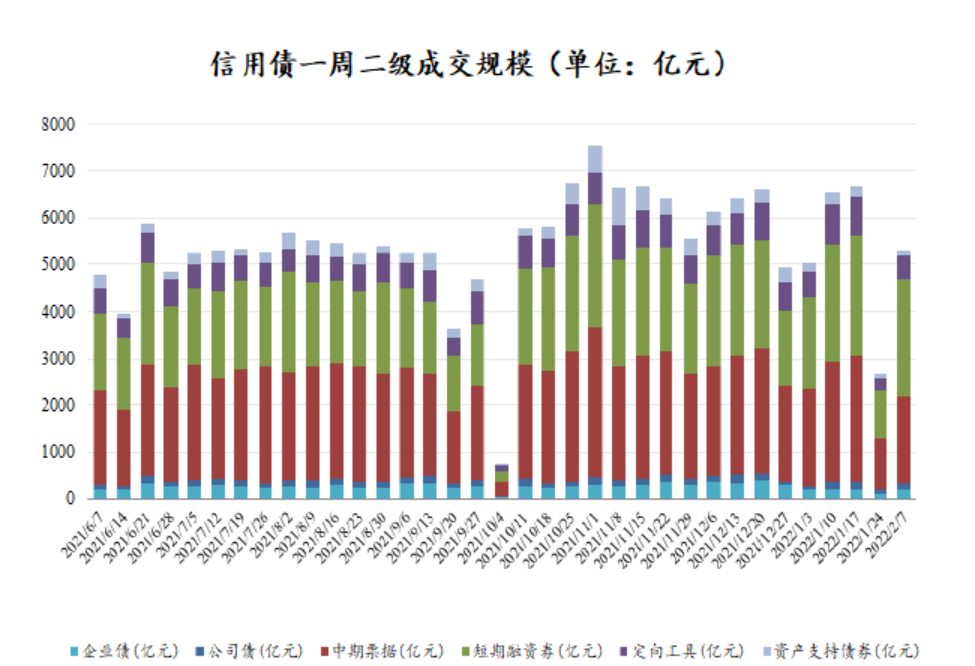

春节后第一周信用债发行规模较小,净融资为负,二级成交规模恢复至正常水平。本周各期限收益率均略有上行,不过总体幅度小于利率债。

数据来源:Wind,东海基金整理

数据截止时间:2022年2月11日

04

一周要闻

国内市场要闻

2022年1月社融超预期

中国1月新增社会融资规模为6.17万亿元,预期为5.45万亿元。1月新增人民币贷款3.98万亿元,预期为3.77万亿元。M2同比增长9.8%,预期为9.4%:社融规模创历史新高,同比增速回升。1月末社融存量录得320.05万亿元,同比增速较上月增长0.2个百分点至10.5%,为2021年8月以来新高。

1月对实体经济发放的人民币贷款增加4.2万亿元,同比多增3806亿元,对社融形成支撑。新增人民币贷款高于预期,企业贷款意愿回暖。1月份新增人民币贷款录得3.98万亿元。

分结构来看,居民端方面,住户贷款增加8430亿元,其中,短期贷款增加1006亿元,中长期贷款增加7424亿元,居民短贷、中长贷同比分别少增2272和2024亿元,高基数效应、居民消费和房地产销售疲软或是导致居民短贷、中长贷同比少增的主要原因;企业端方面,企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,同比多增4345亿元;中长期贷款增加2.1万亿元,结束连续6个月的同比负增,企业贷款意愿回暖。

海外市场要闻

美国2022年1月通胀超预期

美国公布1月最新通胀数据。其中CPI同比上升7.5%,环比上升0.6%,核心CPI同比上升6.0%,环比上升0.6%,均超市场预期。

美国1月CPI同比再刷新40年新高,CPI环比增速持平,多项数据涨幅超出预期。美国1月CPI季调后环比涨幅为0.6%,超出预期的0.4%,与前值持平;而同比涨幅由前月的7.0%上升至7.5%,高于预期的7.3%,为1982年2月以来的最大涨幅。核心CPI季调后环比涨幅与前月持平,依然为0.6%,高于预期的0.5%;同比涨幅由前月的5.5%继续攀升至6.0%,高于预期的5.9%,为1982年8月以来的最大涨幅。

按食品、能源与核心CPI三分法看,1月美国CPI能源项同比增速达27.0%,环比增速为0.9%,环比增速与前月持平;食品项同比上涨7.0%,环比上涨0.9%,环比增速较去年12月的0.5%进一步上升。

05

宏观日历

2月15日(周二)

美国1月PPI数据

2月16日(周三)

中国1月CPI(同比):前值1.5%;PPI(同比):10.3%