作者 |苏影

编辑丨卢泳志

来源 | 野马财经

2022年以来,中梁控股先裁员、后卖资产。为了自救,中梁控股甚至放弃了有房企“未来”之称物业板块。

有着“小碧桂园”之称的中梁控股(2772.HK),将中梁物业出售给了碧桂园服务,这算是成功追星了吗?

2月12日,据财联社报道,碧桂园服务已收购中梁物业全部股份,目前双方已签署相关收购协议。据财联社援引知情人士透露,在价格方面双方均较为满意。

截至2月14日收盘,中梁控股的股价为3.73港元/股,涨幅0.54%,总市值为133.6亿港元(约108.93亿元)。

而此次收购,也是去年以来,碧桂园服务继收购蓝光嘉宝、富力物业及彩生活(1778.HK)旗下邻里乐之后的第四次出手。

对此,知名地产分析师严跃进表示,从当前收购事件来讲,碧桂园总体较为稳健,且在物业方面发力比较强劲。而中梁控股方面,因其地产板块受到影响,所以选择出售物业资产回笼资金,增强流动性,也是符合预期的。

与碧桂园的“姻缘线”

事实上,中梁控股在业内也一直有着“小碧桂园”的称号。

中梁控股最初起家于温州,2015年中梁控股调整了发展战略,开始向三四线城市布局。在随后的时间里,中梁控股高速扩张,累计3年共拿下403宗土地。

在此期间,除了频繁拿地外,在项目开发上,中梁控股也采用了与碧桂园相近的高周转模式,因此也被称业内人士称为“小碧桂园”。

2016年-2018年,中梁控股分别实现销售额337亿元、758亿元和1288亿元,成功跃入千亿房企。2019年7月16日,中梁控股在香港证券交易所敲锣上市。

值得一提的是,此次收购事件并不是碧桂园(2207.HK)与中梁控股双方第一次出现在公共视野。

早在2021年,中梁控股旗下的物业公司递表之前,碧桂园服务就已经对其进行了投资。

据中梁百悦智佳《招股书》显示,2021年3月30日,碧桂园服务曾与中梁现代服务(后更名为“中梁百悦智佳”)签订投资协议,碧桂园服务通过附属公司碧桂园物业香港以约2.4亿港元(约1.96亿元)的价格对其进行入股,占中梁现代服务总股比的6.24%。

随后,中梁百悦智佳分别在2021年4月和12月两次递交《招股书》,并于同年12月23日通过了港交所的上市聆讯,但至今仍未正式敲锣。

除了此次携手外,2021年5月6日,中梁物业和碧桂园服务也曾合作新成立一家“上海梁碧科技服务有限公司”(下简称“梁碧服务”)。

爱企查显示,梁碧服务的注册资本为1000万元,法定代表人为刘甜恬,经营范围包括技术服务、技术推广、日用百货销售、物业管理、专业设计服务等。

从股东信息来看,上海中梁物业发展有限公司认缴注册资本金510万元,持股比为51%;广东碧桂园生活服务有限公司认缴注册资本金490万元,持股比为49%。

不过,来也匆匆去也匆匆,仅成立一个月后,梁碧服务就在6月11日公告申请简易注销。

多举措减债

回到当前,在此时选择出售物业资产的中梁控股,在今年还有几笔美元债亟需赎回。

Wind数据显示,截至2022年2月14日,中梁控股共有4笔境外债,3笔将于今年到期,总余额为8.78亿美元(约55.83亿元)。

其中,最近的一笔“中梁控股 8.5% N20220519”发行于2021年5月,当前余额为2.93亿美元(约18.63亿元),票面利率8.5%,将于2022年5月19日到期。

2月14日,标普公告表示,应公司要求,撤销对中梁控股的评级。在撤销评级之前,中梁控股评级为“B”,展望负面。不过此前的2月9日,另一评级机构联合国际曾在公告中确认中梁控股“BB”评级,展望稳定。

而除了美元债之外,中梁控股在流动性方面也面临压力。

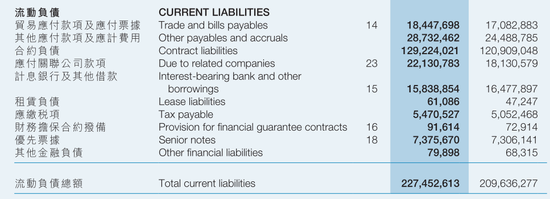

财报显示,2018年-2020年,中梁控股的资产负债率分别为95.98%、90.7%和88.86%。截至2020年6月30日,中梁控股的负债总额为2595.77亿元,资产负债率为88.43%,仍旧维持在高位。

从债务结构来看,中梁控股以流动负债为主,总额为2274.53亿元,占比负债总额高达87.62%。

其中,一年内需偿还的银行贷款和其它借款为158.39亿元,同期中梁控股的现金及现金等价物为282.08亿元,从短期来看偿债压力尚可。

不过,随着近两年三四线城市房地产市场的疲态明显,重仓三四线的中梁控股也遇到了难题。

中期财报显示,截至2021年6月底,中梁控股在三四线城市的土地储备总量为4488.72万平方米,在土地总储备量中占比68.2%,是其二线城市土地储备的两倍以上。

IPG中国区首席经济学家柏文喜分析,目前,三四线城市市场非常冷淡,销售去化困难,因此中梁控股在三四线城市较大的土储占比就成了自身的负担。一方面难以实现去化回款从而影响自身的现金流,另一方面毛利空间也十分有限,进而影响企业的盈利空间。

此前的2021年中期业绩会上,中梁控股董事长兼执行董事杨剑曾表示,下一步,中梁控股要积极响应政府对房地产的调控主调,减杠杆、稳债务,优结构、降成本。同时坚持全国化布局,拓展多元化拿地,在分散风险的同时,亦有效避开土地市场竞争激烈的城市,保持利润,平衡发展。

值得注意的是,此前的1月4日,中梁控股曾对外公告,决定推迟2021年中期股息派付时间,将原预期的2022年1月25日调整为2022年8月31日。

对此,中梁控股解释,2021年下半年以来,集团已经多次采取措施应对行业困境,包括加快销售与回款、节省开支、减少买地并保有现金等。且自2021年7月至2022年1月4日,集团累计已支付了超过8 亿美元(约50.82亿元)的境外债券或贷款。鉴于房地产行业面临的持续不确定性,本集团现在将尽力保留现金,维持流动性,以应对当前市场的不明朗局面。

为了自救卖了“未来”?

进入2022年以来,不到一个月的时间,中梁控股已经两次出现在公众眼前。

1月16日,中梁控股发布了《关于控股集团总部组织调整相关事项的通知》,提出因公司架构调整,控股集团总部相关职能将与地产集团总部进行整合,控股总部的部分员工将被转岗,而这其中没有明确落位的员工将会被裁员。

据《21世纪经济报道》提出,中梁控股此次裁员人数在200人以上,此外,“财务共享” “信息化” “审计”三大业务板块有超过100人转岗地产集团。

随后,中梁控股管理层回应表示,具体裁员人数是动态的,目前还没有到200人规模,且控股组织不是上市公司体系,仅是(老板)研究新业务的平台,目前上市公司体系相对稳健。

令人意外的是,在“裁员事件”一个月后,中梁控股被指向碧桂园服务出售了中梁物业的全部股权。

对此,柏文喜表示,中梁控股此时出售物业公司可能是在自身流动性压力下的被迫之举。对于中梁控股这种高速发展的高周转房企来说,一般其财务杠杆和负债率都运用的相当之高,流动性的维持是建立在高增长的预期前提下的。而一旦销售回款不达预期或者融资受阻,则易发生流动性危机。从中梁控股的销售情况来看,其并未完成去年计划,再加上各地政府加强预售资金监管又使得大量资金受限,同时目前的融资环境又不好,企业流动性压力是显而易见的。

严跃进也提出,从目前来看,其实物业板块还是有一定泡沫的。而对于中梁控股来说,物业板块可以抛售转让,帮助企业回笼资金,这对企业来说正是当前首要考虑的目标。

实际上,2020年以来,在房地产行业政策调控影响下,房企主营业务受到影响,因此如物管行业在内的第二曲线曾被很多房企视为转型突破。

据中指研究院数据统计,截至2021年12月10日,物业管理行业已披露相关信息的并购交易达71宗,涉及并购方33家物业企业,交易金额约333.3亿元。

广东省住房政策研究中心首席研究员李宇嘉曾表示,物业是房企转型的载体。当前房地产行业已结束快速建设时代结束,进入存量管理时代。而能否把存量物业管好,将是实现资产保值增值的关键。未来,能够把物业管好的企业,就能获得最广大业主的现金投票,尽管现在物业盈利能力不高,但未来的盈利能力将会爆发式增长。由此,眼光长远的开发企业提前布局。

集虎卡,开鸿运!最高拆522元惊喜福袋!