张继强 S0570518110002 研究员

张大为S0570521090001 研究员

吴 靖 S0570121070124 联系人

报告发布时间:2022年2月14日

摘要

全球来看,通缩的趋势性因素正在瓦解

本世纪初以来,全球开启低通胀模式,与技术、全球化、世界人口红利、全球主要央行对于维持价格稳定的决心和能力等有关。当前,曾经带来通缩效应的全球反通胀力量正在缓慢逆转,可能带来新的通胀基因:一是逆全球化不再追求成本最小化,二是绿色及碳减排在能源转换和生产技术转换的过程中必然带来成本提升效应,三是疫情后遗症使得劳动力供给可能永久性降低,四是从里根经济学到拜登经济学,推动整体消费倾向回升。尽管我们没有理由认为全球反通胀力量将在短期内突然减弱甚至逆转,但这种趋势缓慢发生的概率仍旧不低,后续通胀中枢理应不低于疫情之前。

本轮通胀的成因——货币超发本身影响不能夸大,供给和需求因素并重

第一,货币“超发”本身影响不能夸大。因为存在流动性回收机制以及巴塞尔协议III监管,美联储“超发”货币很多被锁定下来,不具备信用派生能力,且流动性更多流向金融资产而非实体经济。货币超发对通胀的拉动主要通过辅助降息、金融资产、配合财政等间接渠道。第二,疫情和MMT才是关键。疫情直接对需求和供给形成短期冲击和永久性的疤痕效应、MMT更直接有效地拉动总需求,是本轮通胀的基础。第三,结合美联储研究,需求可以解释疫情后约40%的价格上涨,而供应链、缺芯、航运和产能等供给因素可以解释剩余的60%,意味着需求和供给因素是并重的。

后续美国通胀的趋势判断

我们判断,美国后续通胀的两个趋势:一是一季度之后通胀增速会下降,但下降的幅度和节奏存在不确定性;二是长期看,通胀中枢会抬升,高于疫情前也基本没有悬念。伴随着越来越多工资全面上涨的迹象,我们认为“工资—通胀”螺旋可能已经处在“劳动力短缺—工资上涨—服务业通胀”的第一阶段,但后续“服务业通胀—要求涨薪”的反馈和螺旋仍未形成。进一步地,我们对后续商品和服务通胀演绎路径的不确定性进行敏感性分析,结果显示,今年底美国核心PCE同比的敏感性区间在2.2%-4.1%。基准情景之下,今年12月核心PCE同比或回落至3.1%。

对于不同的通胀成因,政策应对的思路将完全不同

1)美联储放水不直接推动通胀,立足点仍是通胀来源于需求还是供给。2)如果通胀来源于需求原因,那么很简单,使用收缩性的财政和货币政策即可解决问题。3)如果通胀来源于供给原因,那么本质是要从供给端入手,恢复供给能力,才能在不损害经济增长的前提下抑制通胀。4)对于供给问题导致的通胀,需求政策原则上也可以起到压制通胀的作用,但可能对产出带来负面影响,是否使用需求政策应对供给冲击与通胀的恶劣程度以及供给曲线的弹性相关。5)除了供需之外,不要忘记的是,抑制通胀预期避免形成反馈效应、脱锚也是货币当局的重要职责。

美联储对症下药与政策考量

当前所处状态是:需求曲线右移,供给曲线左移,供给曲线缺乏弹性,通胀预期高于美联储目标。政策考量是:第一,货币政策的重心转为通胀。第二,启动加息的时机已经成熟,节奏上较为迫切。第三,可能不是顺周期加息,具有“短平快”的特征。第四,恢复供给能力同样具有迫切性。第五,通胀无牛市,本次经济已经处于复苏中后期,加息步伐预期更快,股指整体承压,价值股、金融股等风格特征符合历史经验。美债一度冲破2%大关,3月份前后关注加息节奏和缩表因素是否充分反映,下半年美联储加息节奏存在预期差可能,美债在二季度有可能迎来转机。

风险提示:美国通胀继续加剧、国际地缘政治冲突。

从通胀成因看美联储的选择

近期,美国通胀来源和美联储政策的话题再度引发市场讨论,这也启发我们再次对美国通胀来源进行深入思考,并在此基础上探讨美联储的后续操作及其影响。市场通常将本次通胀归因于美联储的货币投放、需求和供给等因素,这些因素是否直接对通胀起到拉动,其作用又有多大?后续美国通胀走势的可能情景有哪些?面对不同的通胀成因,应给予怎样的政策应对?本文试图解释这些问题。

全球来看,通缩的趋势性因素正在瓦解

自20世纪90年代以来,即使在经济景气时期,许多发达经济体的通胀率也略低于2%,低通胀模式可能反映了持续的反通胀力量:

(1)技术进步:互联网技术革命极大推动劳动生产率,页岩油革命降低能源成本;

(2)全球化:降低生产成本,提高生产效率;

(3)中国等加入全球价值链:中国、东欧和东南亚等人口大国加入全球价值链,在世界劳动力市场上释放了大量劳动力;

(4)全球主要央行对于维持价格稳定的决心和能力提高并得到市场信服。

当前,曾经带来通缩效应的全球反通胀力量正在缓慢逆转,可能带来新的通胀基因。具体来看,当下存在几个新的可能引发通胀的趋势性因素:

(1)逆全球化:过去几十年,全球贸易设计的逻辑是成本最低、效率最高。而贸易摩擦及疫情之后,不再追求成本最小化,更加注重安全性,从而增加生产成本;

(2)绿色及碳减排:长期看有助于全球经济可持续发展,但在能源转换和生产技术转换的过程中必然带来成本提升效应,使得原材料和能源价格提升;

(3)疫情后遗症:美国MMT对需求的支撑仍会继续持续一段时间,疫情冲击后的提前退休可能使得劳动力供给永久性降低;

(4)从里根经济学到拜登经济学:拜登经济学是对里根新自由主义的一次变革,均贫富的政策导向使得收入分配重新向低收入阶级倾斜,可能带来整体消费倾向的回升,从而支撑通胀。

尽管我们没有理由认为全球反通胀力量将在短期内突然减弱甚至逆转,但这种趋势缓慢发生的概率仍旧不低,后续的通胀中枢理应不低于疫情之前。

短周期看,本轮通胀的成因究竟是什么?

从表象来看,“通胀暂时论”被证伪。在去年,全球央行众口一词,认为通胀只是暂时性因素。但事实上,本轮通胀已由最初集中在少数与经济重启相关的类别如二手车、机票和能源等,逐渐蔓延至当前更为广泛的类别,租金和服务业工资上涨压力进一步严峻,或将推动通胀更为持续。

从原因来看,疫情是理解本轮通胀的核心,既冲击需求也冲击供给,为了应对疫情采取的财政与货币政策同样对需求和供给均存在影响,因此本轮通胀的成因必定不是单一的,流动性、需求和供给因素均对本轮通胀有所贡献。要厘清本轮通胀的成因,我们分别从流动性角度和供需角度回答两个问题:

第一,流动性角度,美联储超发货币,其资产负债表扩张是否是本轮通胀的直接原因?

第二,供需角度,需求和供给对于本轮通胀的影响孰重孰轻?

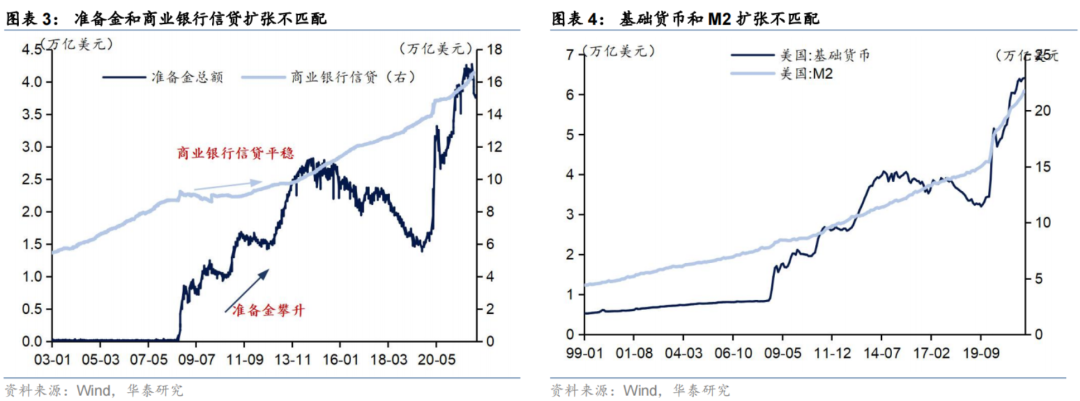

货币“超发”本身影响不能夸大

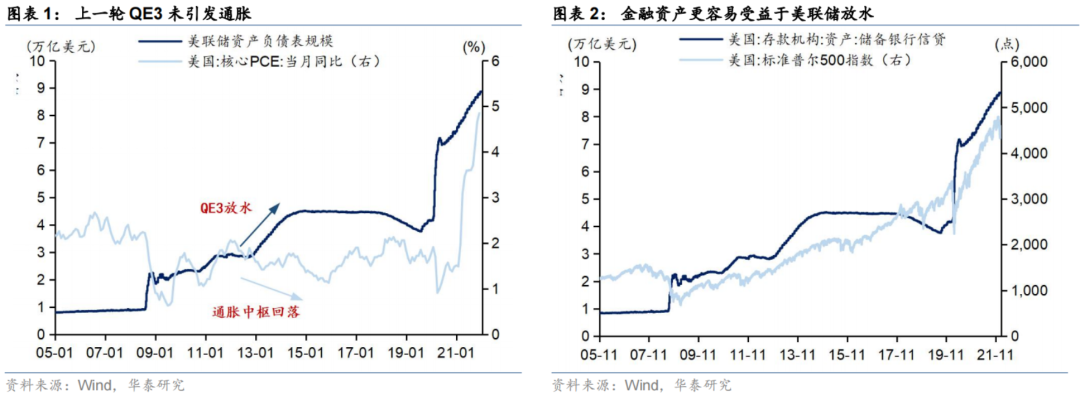

“通货膨胀归根到底是一种货币现象”,但需要指出的是,美联储的货币超发和扩表并不直接导致通胀。正如我们在上一轮美联储扩表周期,美联储资产负债表的大幅扩张并未导致严重的通货膨胀,甚至在扩表幅度最大的QE3阶段,通胀始终维持在2%下方且中枢有所下行,但金融资产的表现似乎与美联储的扩表程度更为匹配。其原因在于,美联储放水并未流入实体经济并形成购买力,从而对通胀的推动相对有限。

那么,为什么美联储放水不一定流向实体经济?理解这一点,需要从美国的流动性和信用创造机制出发。不同于我国“基础货币(资产端从以外汇占款为基础到以央行货币政策工具为基础,负债端以准备金为主要表现形式)—货币乘数—广义货币(M2)”的信用创造机制,美国的流动性和信用创造机制存在诸多差异,超额准备金并不都具备信用派生的能力,直接融资主导下货币乘数失去意义,信用创造的主导角色也不一致。这导致的结果是,尽管美联储资产负债表扩张了,但银行信贷并不与之匹配;尽管基础货币扩张了,但M2与之也不匹配。具体而言:

第一,2008年金融危机后的富余准备金机制下,尽管美联储通过QE释放了大量的流动性,但通过流动性回收机制以及巴塞尔协议III的监管,美联储发行的大部分货币直接或间接地锁定下来,并不具备信用派生的能力。一是,流动性覆盖率(LCR)要求商业银行持有优质流动性资产储备(主要是超额准备金和国债)以应对未来30日的资金净流出;二是,Resolution Liquidity Adequacy and Positioning(RLAP)规定银行必须持有高于LCR要求的高质量流动资产以满足日内的支付需要,而准备金是银行用于日内支付的唯一工具,因此银行必须持有较高的准备金数量以应对监管。三是,商业银行的扩表能力受到SLR监管的限制,部分流动性通过ONRRP回流美联储。因此,尽管美联储大幅放水,但金融机构得以运用的流动性并没有美联储放水规模所显示的那般夸张(一个典型的证据是,2019年9月,尽管存在大量超额准备金,但回购市场利率仍旧攀升,超额准备金并不超额)。

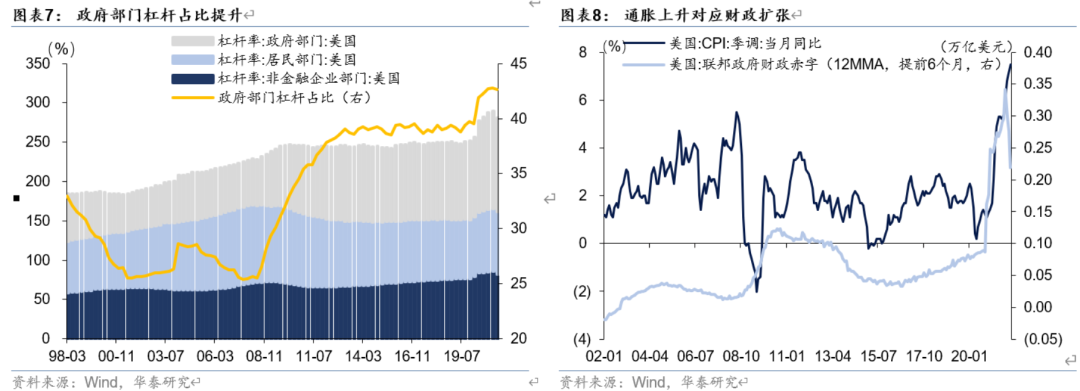

第二,从宽货币到宽信用的传导存在很多阻碍。2008年金融危机后,美国私人部门商业投资存在下滑趋势,从而产生两个结果:一是流动性更多流向金融资产而非实体经济,进而通过金融资产的财富效应间接地拉动总需求,当然,这也是全球共同面临的问题。二是,美国信用创造越来越依赖于政府支出,只有财政支出扩张了,信用才能有效扩张,通胀才有可能上升。因此,无论是2011年的通胀上升,还是疫情后的通胀攀升,都是财政扩张的故事。尤其是本次通胀,其本质是美国政府的MMT实验。

因此,美联储放水对于推动通胀并不起到直接作用,但其间接作用仍然不可忽视。从流动性的角度来看,美联储放水对通胀的推动作用,主要通过三个间接的渠道:一是,稳固降息的效果,降息对于总需求的拉动是直接且得到证实的,扩表可以维持长端利率在较低水平,从而稳固降息的成果。二是,通过资产增值的渠道,美联储放水拉动房价上涨,进一步传导至租金。美股上涨并引发财富效应刺激消费,可以拉动总需求。三是,货币与财政的配合,放水的同时发行国债,通过扩张性的财政与货币政策配合大幅推动总需求扩张;同时,降息和QE联合将国债利率锁定在较低水平,也增加了政府债务的可持续性。

疫情与MMT才是关键

美国通过MMT实验,客观上维护了居民资产负债表健康,并更有效、直接的拉动了总需求,这是美国本轮通胀的基础。MMT理念号称是现代货币理论,其实本质上是财政政策,财政货币化。虽然伯南克也曾构想过直升机撒钱,但MMT实验中直接给居民账户注入存款,绕开了传统的传导环节。显然,这在客观上帮助美国社会平稳度过疫情,维护了美国居民资产负债表的健康,能够保持消费能力和尽早恢复都起到了积极的作用。当时,MMT理念最大的敌人不是赤字,而是通胀。尤其是对美国这种非生产国而言,需求力量恢复快于供给力量,容易催生通胀问题。

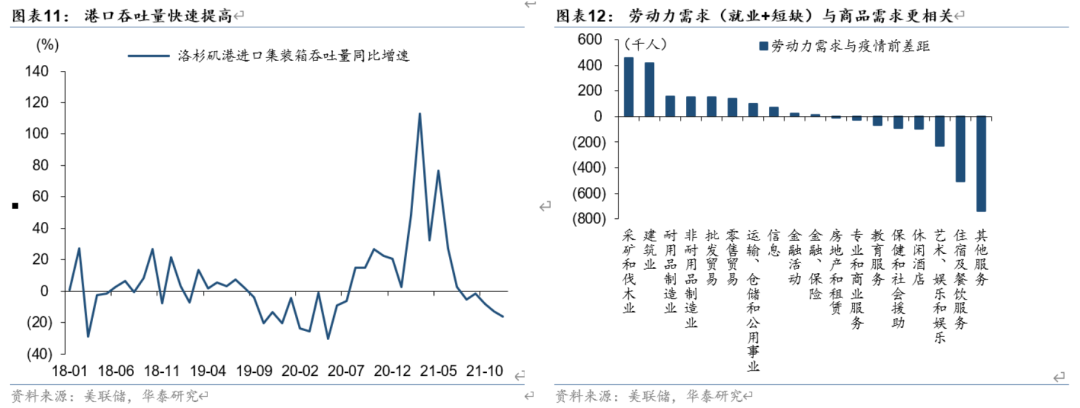

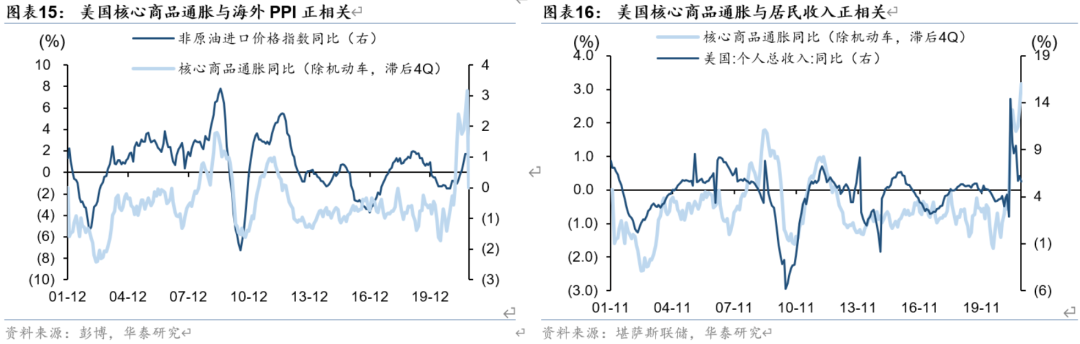

我们看到,尽管疫情冲击了服务消费,但在财政撒钱和低利率的推动之下,商品消费尤其是耐用品消费井喷,使得商品通胀大幅走高,如二手车、家具家电的通胀上升,都与需求上升有关。反映在原材料方面,商品需求尤其是汽车消费支出超出趋势水平,是造成缺芯和车辆价格上涨的重要原因;反映在港口方面,港口拥堵与货物吞吐量增长不无关系;反映在劳动力方面,劳动力需求和职位空缺率与疫情前相比差距最高的行业集中在采矿业、建筑业、制造业和贸易运输仓储业,也与商品需求井喷相关。

疫情对需求和供给都有明显的影响,也是本轮通胀最大的基本面。从需求端的角度看,疫情爆发期间,居家办公导致换房、电子产品等需求大增。供给方面,疫情从多个层面制约供给:一是,疫情及其防控措施直接阻碍供应线生产活动,造成原材料短缺,如2020年南美疫情导致铜矿短缺,2021年8月东南亚Delta毒株疫情加剧芯片短缺;二是,疫情冲击和MMT实验使得劳动力短缺,前者导致抚养等难度加大,部分劳动力退出市场,后者引发“养懒人”的嫌疑,后续劳动力供应可能出现永久性降低;第三,我国的成本上升推高PPI,也进一步传导至美国的CPI。

供给与需求因素孰轻孰重?并重!

市场有时过于强调供给因素对通胀的影响,恰恰忽略了需求在通胀中发挥的作用,但其实从定性和定量的角度来看,需求和供需因素都是并重的。

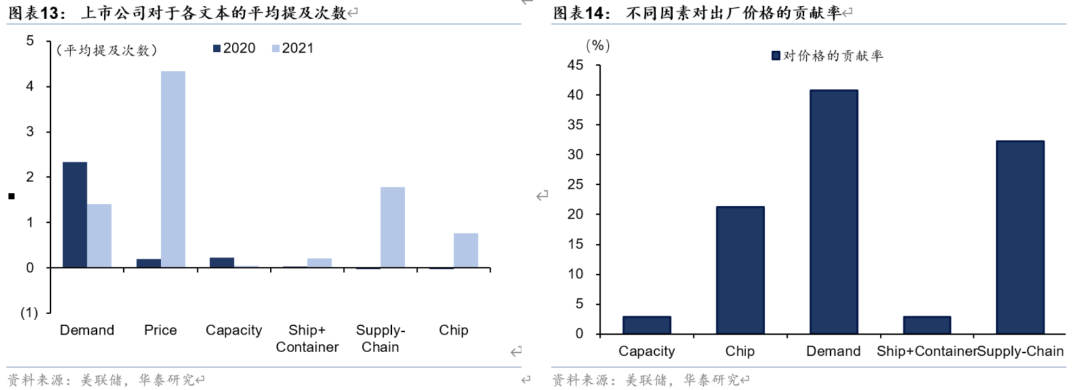

美联储工作论文(Young et al., 2021)* 通过对上市公司的电话会议进行文本分析,发现疫情后上市公司对于需求因素的提及与供应链、芯片短缺等供给侧因素相当。进一步地,疫情后的商品价格上涨中,需求因素可以解释大约40%的价格上涨,而供应链、缺芯、航运和产能等供给因素可以解释剩余的60%的价格上涨,意味着对于商品通胀而言,需求和供给因素是并重的,两者不存在悬殊的差异,供给因素对通胀的拉动作用略大一些。当然,如果考虑到服务通胀,则可能与供给瓶颈尤其是劳动力短缺的关系更大一些。

* Young, Henry L., Anderson Monken, Flora Haberkorn, and Eva Van Leemput (2021). "Effects of Supply Chain Bottlenecks on Prices using Textual Analysis," FEDS Notes, December 03, 2021.

总结一下,美联储放水并不直接拉动通胀,最终还是需要传导至需求和供给层面进而发挥作用,而疫情背景下的财政与货币配合即MMT在其中是主导。对于本轮通胀的成因,美联储放水配合财政扩张,叠加降息共同推动总需求。而疫情冲击供应链,引发劳动力供给不足,增加了换房和电子产品等需求,也是引发通胀的重要原因。需求、供给对于本轮通胀均有不可忽视的解释力。

后续美国通胀的趋势判断

我们判断,美国后续通胀的两个趋势:

1)一季度之后通胀增速会下降,但下降的幅度和节奏存在不确定性。流动性方面,财政端动能已在减弱,加息和缩表在即,MMT实验终结;需求方面,财政补贴结束后居民收入同比或转负,货币紧缩对需求也存在抑制,需求修复放缓趋势不改;供给方面,尽管后续改善速度不确定,但在疫情影响淡化、劳动参与率提高的情况下,供给瓶颈基本已经度过最严峻的阶段,后续再度恶化的可能性不大,三大因素均指向通胀回落。但因为全球产能释放、劳动力回归的不确定性仍大,后续通胀下降的幅度仍存在很大的不确定性。节奏方面,基于2021年的环比节奏,峰值可能在今年3月份左右出现。

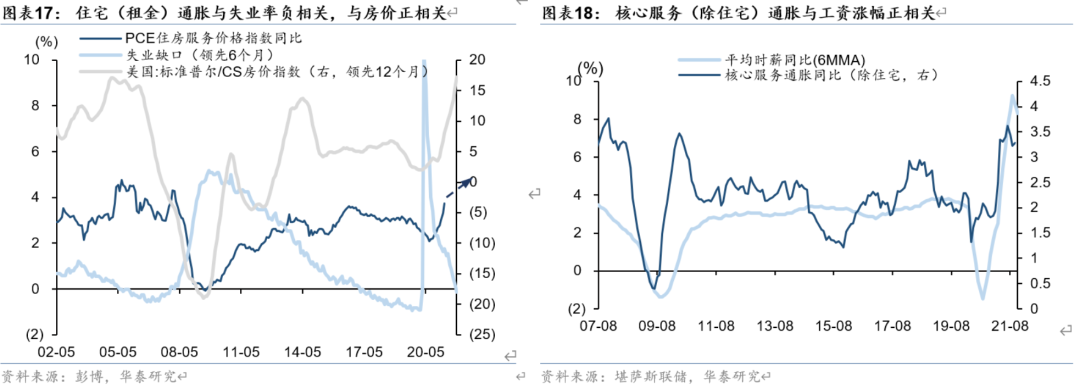

2)长期看,通胀中枢会抬升,高于疫情前也基本没有悬念。失业率降低和房价上涨对租金的拉动可能刚刚开始体现,劳动参与率因为提前退休的存在而无法完全修复至疫情前,再叠加前文提及的长期趋势性因素,通胀中枢抬升也基本没有悬念。

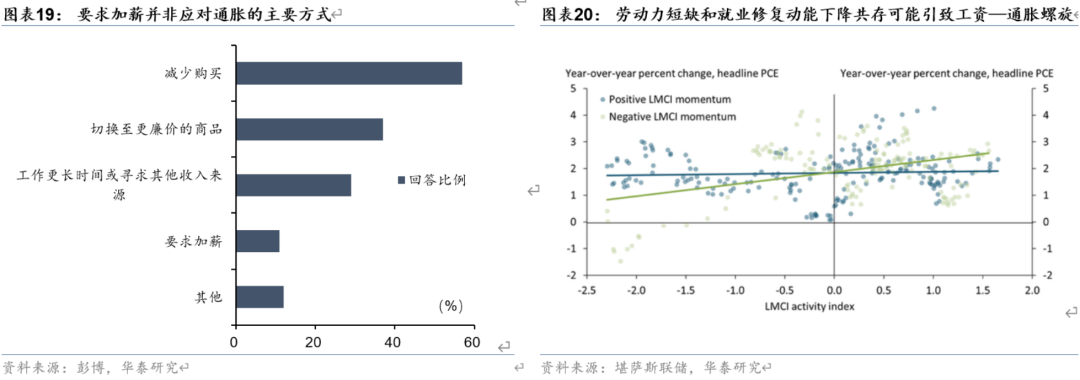

当前是否已经形成“工资—通胀”螺旋?我们认为,伴随着当前越来越多的工资全面上涨的迹象,工资—通胀螺旋可能已经处在“劳动力短缺—工资上涨—服务业通胀”的第一阶段,但后续“服务业通胀—要求涨薪”的反馈和螺旋仍未形成。

几个证据是:

1)根据纽约时报和Momentive的调查数据,尽管有超过60%的调查对象对通胀表示担忧,但仅有11%的调查对象表示将通过要求加薪的方式应对通货膨胀;

2)根据堪萨斯联储的研究(Glover et al., 2021),当前工资上升并未伴随新增非农就业人数的显著下滑(即仍有失业人口和非劳动力的储备)。只有当劳动力市场紧缺和就业修复动能下降同时发生时,才有更大的概率发生工资—通胀螺旋,当前的就业修复动能仍然不弱。

3)工资—通胀螺旋形成时,面对成本上涨,小企业缺乏向客户提高价格的议价能力,利润往往受到侵蚀,工资—通胀螺旋往往伴随着更多企业申请破产,当前并不存在这个问题。但如果后续通胀的持续时间超出预期,就业修复动能降低伴随劳动力短缺,可能加剧工资—通胀螺旋的形成,从而带来更大的通胀压力。

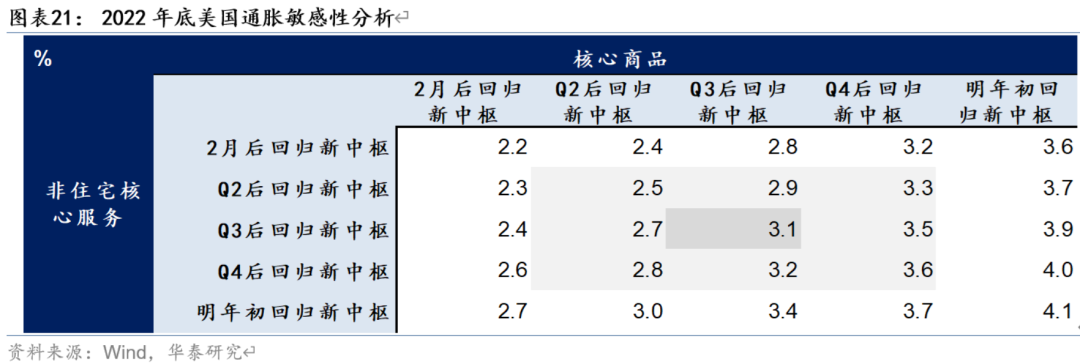

我们对后续商品通胀和服务通胀演绎路径的不确定性进行敏感性分析,进而对2022年底核心PCE同比的可能区间进行一定测算。

我们将核心PCE分为三大类:核心商品、住宅服务、除住宅外核心服务。我们认为,因为房价上涨和失业率降低,后续租金上涨相对确定,我们假设后续住宅服务环比涨幅维持在2002-2006年大稳健时期的平均水平。但核心商品和除住宅外核心服务通胀存在不确定性,我们首先根据疫情后的趋势性因素给定一个新的常态化中枢,然后根据其回归中枢的不确定性进行敏感性分析。

具体而言,核心商品方面,考虑到当前商品价格过快上涨的基数效应,我们假设今年商品需求回落将导致核心商品通胀中枢较疫情前平均水平(根据2015年至2019年均值计算)低0.5ppt(对应单月环比降低0.042ppt)。非住宅核心服务方面,因为劳动参与率的修复存在边界,我们假设疫情后除住宅外核心服务通胀中枢较疫情前平均水平(根据2015年至2019年均值计算)高1.0ppt(对应单月环比提高0.083ppt)。

敏感性分析的结果显示,2022年底,美国核心PCE同比的敏感性区间在2.2%-4.1%。基准情景之下(核心商品通胀和除住宅外核心服务通胀环比均在Q3后回到新中枢),2022年12月核心PCE同比或回落至3.1%。最悲观的情景下(今年核心商品通胀和除住宅外核心服务通胀环比至明年初回归新中枢),2022年底核心PCE同比仍将高达4.1%。最乐观的情景下(核心商品通胀和除住宅外核心服务通胀环比自2月便回落至新中枢),2022年底核心PCE同比也仅回落至2.2%。

美联储对症下药与政策考量

对于不同的通胀成因,政策应对的思路将完全不同:

1)美联储放水不直接推动通胀,最终还是要传导至需求和供给方能发挥作用,因此立足点仍是通胀来源于需求还是供给。

2)如果通胀来源于需求原因,那么很简单,使用收缩性的财政和货币政策即可解决问题,且需求推动型通胀往往伴随着过热,需求政策可以将经济带回潜在水平,不存在过度的负面影响。

3)如果通胀来源于供给原因,那么本质是要从供给端入手,恢复供给能力,才能在不损害经济增长的前提下抑制通胀。

4)对于供给问题导致的通胀,需求政策原则上也可以起到压制通胀的作用,但可能对产出带来负面影响,是否使用需求政策应对供给冲击与通胀的恶劣程度以及供给曲线的弹性相关。第一种情况是,如果出现持续性的恶性通胀,即使牺牲产出,坚定捍卫通胀目标的美联储也会坚决行动;第二种情况是,如果处于供给曲线缺乏弹性的时期,需求往往是无效需求,其对于推动通胀的作用远远大于拉动增长,此时收缩需求对产出不至于造成特别大的侵蚀,则可以采用需求政策抑制通胀,但过度的抑制需求可能推动需求曲线回到供给有弹性的部分,从而对产出造成显著的负面影响。

5)除了供需之外,不要忘记的是,抑制通胀预期避免形成反馈效应、脱锚也是货币当局的重要职责。

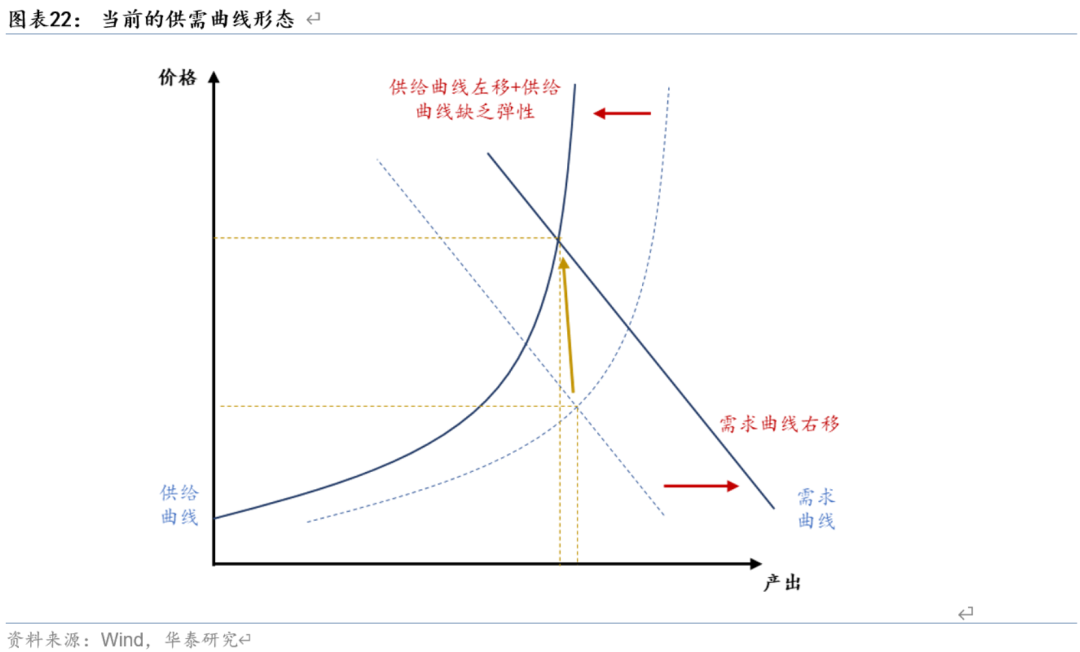

当前所处的状态是:需求曲线右移,供给曲线左移,且供给曲线开始缺乏弹性,通胀预期仍然高于美联储目标。因此,我们能看到一些有意思的现象:需求超出趋势水平,但生产仍然受限;产能不足以满足需求;消费超出趋势水平但是消费信心处于谷底;劳动力短缺问题严峻,这些都说明当前处在供给曲线缺乏弹性的阶段。

因此,基于当前所处的供需状态,我们不难推断美联储的政策考量:

第一,货币政策的重心转为通胀。当前已经处于供给曲线缺乏弹性的阶段,如劳动力市场需求已经回到疫情前,但劳动力供给尚未跟上,导致劳动力市场紧缺。此时的宽松政策对于推动产出和劳动力市场修复的边际效效应已经递减至很低的水平,反而对通胀起到更大程度的推动,无论是美联储的通胀目标、还是居民的通胀感知、抑或是拜登政府的政治压力,都使得美联储的货币政策重心转向通胀。

第二,启动加息的时机已经成熟。商品需求超出趋势水平+高需求集中在利率敏感型的耐用品消费+供给曲线缺乏弹性,货币紧缩是顺理成章的,节奏上也是迫切的。更为重要的,为了抑制通胀预期避免形成反馈效应、脱锚等,美联储给出更为激进的加息预期也是合理的。

第三,这有可能不是顺周期加息,具有“短平快”的特征。美联储本次加息对比过往是相对滞后的,当前美国经济已处于复苏中后期,可能不是顺周期加息。加息影响方面,根据当前供需曲线所处的位置,加息初期仍处于供给曲线缺乏弹性的区间内,货币紧缩可以有效抑制商品通胀,且对产出的负面影响相对较小,上半年的加息进度可能仍然激进,3月直接加息50bp以及7月前快速加息都不在预期之外。但再往后看,供给端的修复节奏存在很多的不确定性,连续加息后也可能推动需求回到供给有弹性的范围,此时可能对经济增长造成一定的负面影响,如果数次加息后通胀下降和经济下行同时发生,是否还有必要持续加息,值得美联储和市场继续观察。

第四,除了货币紧缩,供给因素解释了过半的通胀上升,恢复供给能力同样具有迫切性,如何推动劳动参与率提升和供应链修复至关重要。

第五,通胀无牛市。以往的顺周期加息过程中,股市在加息周期初期往往上涨,源于盈利增长超过估值压力。但这一次经济已经处于复苏中后期,加息步伐预期更快,股指整体承压,价值股、金融股等风格特征符合历史经验。美债一度冲破2%大关,3月份前后关注加息节奏和缩表因素是否充分反映,下半年美联储加息节奏存在预期差可能,美债在二季度有可能迎来转机。

风险提示

1、美国通胀继续加剧。目前美联储已经停用了通胀“暂时性”的说法,但大宗商品价格和通胀仍然在持续超出市场预期,若继续加剧,则可能引发美国货币政策加速调整;

2、国际地缘政治冲突。疫情影响了国际政治格局,传统的国家关系出现诸多变化。欧洲、南亚、东南亚等局部地区均存在潜在紧张因素,美国也在中期选举背景下可能对华强硬,不排除出现地缘政治冲突的可能。

研报《固定收益研究: 从通胀成因看美联储的选择》2022/2/14,分析师:张继强 S0570518110002 " AMB145、张大为 S0570521090001,请以上述研报为准。