一直以来都有这样一个段子:作为中国老百姓最主要的两个投资品种——房子和A股,在过去10年里,如果你的家庭资产配置主要放在A股,那么大家会很遗憾地拍拍你的肩膀,对你安慰地笑笑;如果主要放在房市。

那么大家会对你报以钦佩羡慕的眼神。因为炒股长期亏损的人不在少数,而买房实现阶层跨越的例子却层出不穷,尤其一线城市的房产更是老少皆知的YYDS,以至于民间出现一句广为流传的总结语:“房子是用来炒的,A股是用来住的”。

然而,收益的事实之外,还有哪些例外?房子投资中真正“致胜”的力量我们重视了吗?站在下一个十年的路口,面对“8位数”的京沪房价和“破位下跌”的A股,我们到底应该选哪个?

投资的例外:7倍的一线房产VS 12倍的主动权益基金

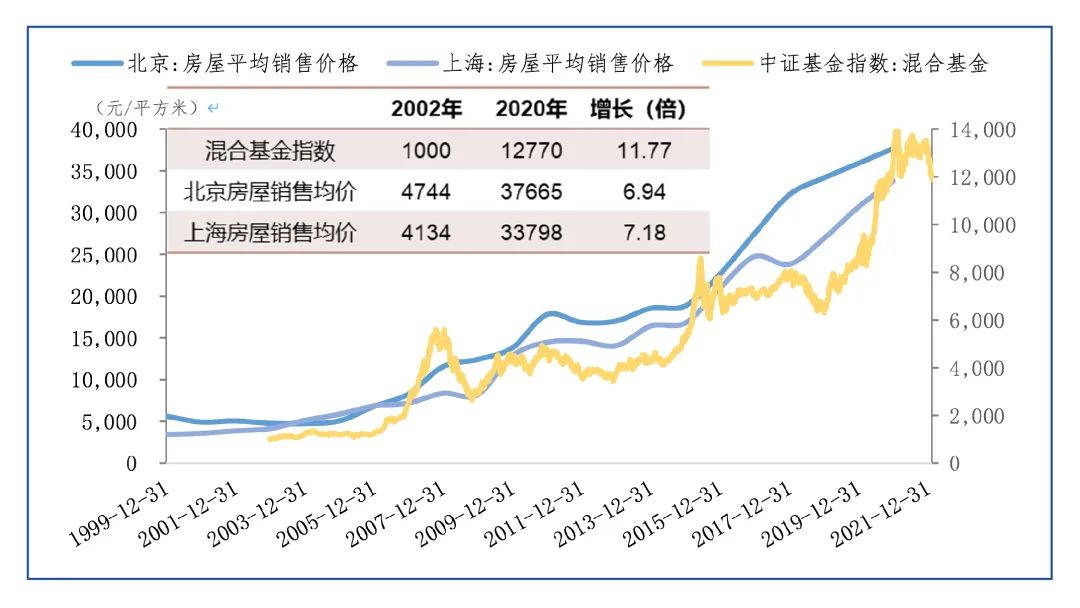

虽然A股市场对投资者不一定友好,但国内的公募基金一定要被温柔以待,因为从长期而言,公募基金是一条漂亮的K线。对比2003年以来,北京和上海房屋的平均售价涨幅,以及以混合型基金指数为代表的主动权益基金收益表现来看,尽管近二十年北京上海的平均房价上涨了7倍,是当之无愧“最令人心动的资产”,但混合基金指数涨幅则高达1177%接近翻了12倍,平均年化收益率也高达14.71%,无论是对比沪深300年化的9.25%还是标普500的8.33%,基金投资带来的赚钱效应亦不可小觑!

图1:长期来看,公募基金是一条漂亮的K线

数据来自:wind,截至2021-12-31

制胜的关键:淡化短期波动,用“望远镜”做投资

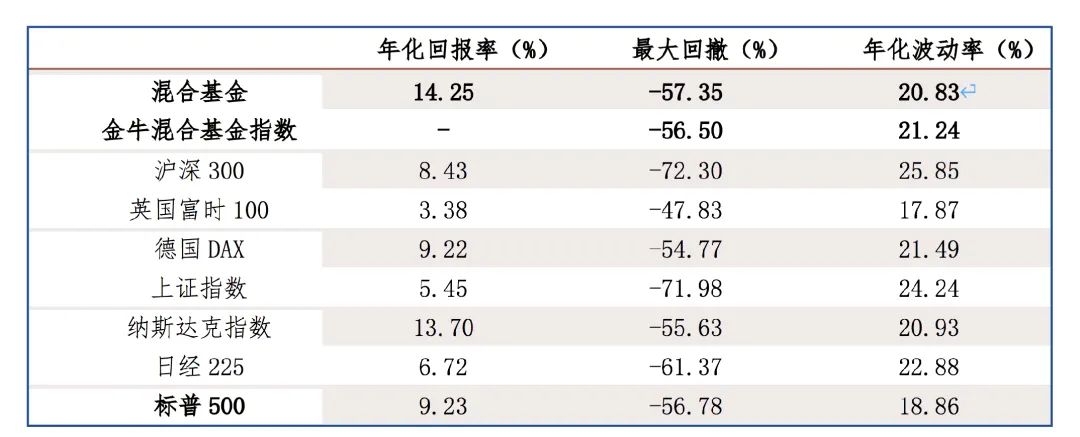

● 当然很多投资人认为,过去 20 年房市波动明显小于股市,简单用投资后视镜视角去评价A股或基金收益,容易被人冠以“说得轻巧”之嫌,真实生活中基民的收益大多数是远远落后于这个收益,而房产投资的胜率才是一边倒的情况!诚如是,从回撤角度,一线城市的房价仅在2011年“限购”政策之初经历了短暂下跌,2012年后楼市几乎一路高歌前进,再没有出现过回撤。反观股市,2003-2021年期间,上证综指、沪深300最大回撤达-71.98%和-72.30%,即使持有主动权益的混合基金指数最大回撤和波动率也处在较高水平。

● 但究其根本,锯齿向上的房市长牛背后是源于居民资产配置力量,制胜的关键是拥有长期预期下,投资者选择看得更长,勇于拿得更长。而过去的A股也好、主动权益基金也罢,收益差强人意的原因更多还是投资者积聚在短期视角,陷入投机的氛围。因为实际来看,不管投资人三心二意,还是不离不弃,主动权益基金始终追求风格稳定,并创造了长期价值。所以,面对短期市场的波动,不妨放平心态,投资不是节点战役,而是漫漫征途,“基金投资,相信长期的力量”绝非空话!

表1:2002-2021年期间主动权益基金与各国主要股指的收益、波动情况

注:表中金牛基金指数基期为2007年,不列示区间年化收益,数据仅做分析说明,不做产品推荐,基金投资需谨慎;

数据来自:wind,统计区间为2002-12-31至2021-12-31

京沪的房子VS回撤的A股,你选哪个?

站在下一个十年的路口,在高房价、经济发展和居民购买力三者之间的矛盾下,“房地产繁荣”或走向尾声,买房实现阶层跨越的神话将一去不复返。但在买房致富的经验中,真正“致胜”的力量——长期投资的心态和拿得住的勇气,是我们更应该重视和把握的。因此,面对短期持续下跌的A股,底部也许是难熬的,但未来是可期的。尤其随着“房住不炒”理念日渐深入人心,中国居民资产配置向权益资产转移的过程才刚刚开始,我们有理由相信,权益市场“长期投资预期”正在逐步形成,市场波动率有望不断收窄,而我们也真诚地期待所有人:像持有房子一样持基,一起慢慢变富!

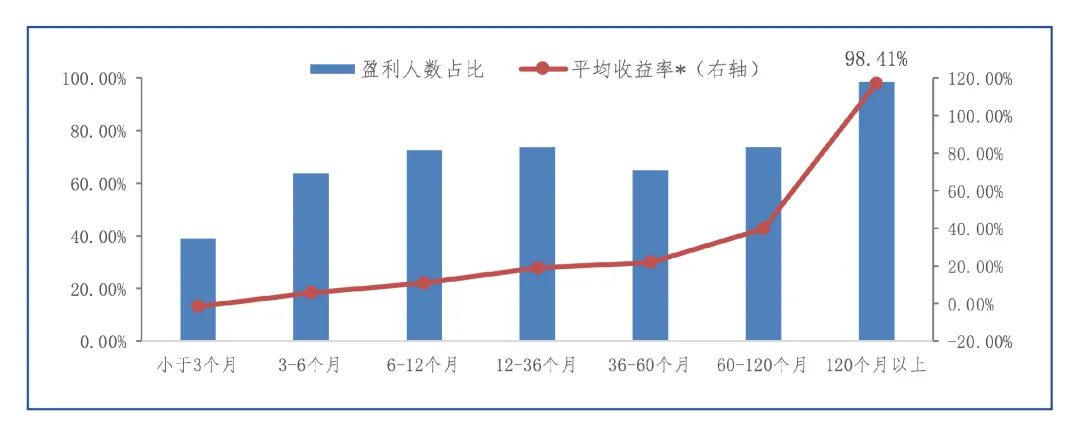

图2:随着时间累积,客户平均收益率和客户盈利人数占比也呈现稳步抬升态势

数据来源:景顺长城基金、富国基金、交银施罗德基金,统计区间为公司成立以来至2021-3-31

*注:持有时长指标对应的是客户单个渠道单只基金的持有时间,故上表收益率数据表示客户在不同渠道购买过的每一只基金获得的收益情况。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。