之前提示了可转债的风险,今天专门提示一下REITs的投资风险。

很多基金投资者有一个特别不理性的投资行为,就是喜欢买过去一段时间涨得特别好的基金。

但很多资产涨多了可能就涨出风险了,国内公募REITs就属于这一类资产。

截止2月14日,已经上市交易的11只公募REITs开年以来普遍大涨,其中不少涨幅在20%以上,富国首创水务REITs年初至今的涨幅更是达到了40%+。你看,投资者明显已经等不及做“时间的朋友”了。

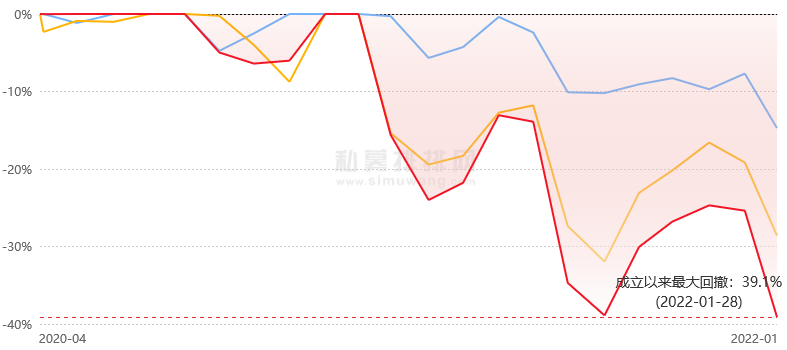

数据来源:Wind资讯;数据截止日期:2022年2月15日

数据来源:Wind资讯;数据截止日期:2022年2月15日投资者瞎炒一通的结果是:REITs的溢价普遍高了,很多标的溢价在40%以上,甚至有溢价100%的。如果公募REITs二级市场价格明显高于资产端价值,二级市场价格回落概率还是较大的。

于是,基金公司都看不下去了。多家基金公司先后停牌提示REITs的高溢价风险。

基金公司头都这么提示风险了,散户投资者你们还要闹哪样?投资是不能把REITs当成股票玩的。

投资者要知道REITs背后的资产主要是基建、高速、产业园等等,这些资产未来产生的收益以及增值是可预期,是无法支撑REITs一直保持较高增长速度的。二级市场价格涨多了,就意味着你长期持有REITs的预期收益是在大幅下降的。

国内第一批公募Reits在上市后持续上涨,其溢价普遍已经达到40%-60%,发行时的这批REITs的IRR为6%-8%,现在已经普遍下降到4%-5.5%区间,这已经差不多到了美国Reits的估值水平。但,老美的无风险利率比我们这边低约80个BP,这个维度看国内的第一批Reits性价比真的已经不高了。

其他:

1、一月份的CPI和PPI数据公布了:

中国1月CPI同比增长0.9%,预期1.0%,前值1.5%;

中国1月PPI同比增长9.1%,预期9.5%,前值10.3%;

一月份CPI连1%都不到了,对比美国是7.5%。国内的PPI没有有效地向CPI传导。这种情况下,中游制造业比较受伤,因为原材料成本上涨,但是终端销售价格却涨不上去,下游需求差,躺平了。

2、国常会上强调,推进制造业强链补链,加快新型基础设施等建设,扩大有效投资。今年可能不会用地产托经济,更多用基建和制造业去托。

3、俄罗斯宣布从乌克兰边境撤回部分军队,全球股市立马反弹,原油开始下跌。我在《差点熔断》文中就说了,双方不可能打,也没打的必要,打的话各方经济都受不了。

这一次博弈中,俄罗斯算是到了阶段性目的,因为乌克兰已经初步放弃加入北约(其实,北约也不敢接),萨德部署恐也泡汤。美国挑动小规模冲突以制裁俄罗斯以及借此加强对北约掌控的目的没大成,因用力过猛,吃相太难看了。

4、最近几个交易日,可转债整体出现了较大幅度的调整,但是当前可转债整体的股溢价率仍然处于一个较高的水平。可转债市场的风险释放可能刚刚开始,反正你们在投资固收+产品的时候最好还是要看一下可转债的配置比例。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。