来源:市值风云

2022年,真的是基建板块的大年吗?

作者"罗兰

编辑 |小白

最近风云君被老板一顿劈头盖脸地批评,说风云君写的研报,写的标的公司,与市场关注的焦点,过于脱节了,只是专注于自己感兴趣的点。

风云君也在反思,老是沉浸在自己的研究世界里,终究无法体现“为用户服务”、“为中国注册制服务”的宗旨。看来还是要调整一下策略,紧跟市场节奏,不然老板就要扣工资了。

毕竟,失节事小,失钱,事就大了啊。

吃了兴奋剂!基建股多次出现涨停潮!长线大行情真的要来了?

言归正传。新年以来,风云君注意到有两大板块受到广大投资者的高度关注,市场热度极高,板块涨幅也非常明显:基建板块,酒店旅游板块。

这两个板块的上涨逻辑各有不同。由于基建板块是当前最火的板块,因此,风云君首先填一下基建板块的坑,酒店旅游板块的坑,以后再填。

市值风云APP显示,基建50ETF(516970.SH)早在去年的12月初就开启了一轮长达2个月的慢牛行情。光是ETF的累计涨幅就达到15%,相关个股的涨幅就更加夸张了。

比如杭州园林(300649.SZ),今年以来的涨幅高达101%,近几个交易日更是出现了好几个“20cm”的大长腿。

本文的主角——浙江建投(002761.SZ),今年以来更是涨了156%!尤其是最近的一周,连续拉出好几个涨停板,是无可争议的基建题材龙头。

细看之下,浙江建投的股价从去年的11月份就开始出现缓慢上涨的势头。

人家的股价其实老早就启动了,只是最近一段时间在加速上涨而已。

个股涨high了,市场也像磕了药一样兴奋到极点。某球的一众大V们,开始疯狂地立flag,对基建板块各种看好,各种安利。那家伙,那场面,那真是锣鼓喧天,鞭炮齐鸣,都TM快把风云君给看瞎了。

一篇篇“热帖”、一篇篇“雄文”,更是直接喊出:2022年是基建板块的大年,是今年市场的主线。

目前来看必须承认的是,无论是行业ETF,还是相关个股的表现,大基建板块的这一轮行情,肯定不是一日游的短线,起码可以归为月度级别的上涨。

俗话说,万物皆周期,俗话又说,风水轮流转。转到了,你就是最牛B的,就是市场里最靓的崽。去年的芯片、半导体以及新能源,还有更久远的医药、大消费、互联网等等,莫不如是。所以,无非就是看哪个行业能够出现较高的景气度。

所以核心问题是:大基建板块的行情到底有没有可持续性?能否从月度行情,升级到季度行情,甚至全年的长线行情呢?

疯狂叠加Buff,浙江建投成为宇宙总龙头,绝非空穴来风!

行情是行情,公司是公司,两码事。预测这种容易打脸的事,风云君是不会去干的,也干不出来。

这里风云君以题材龙头——浙江建投为例,重点从两个方面谈谈背后的逻辑,第一是市场预期,第二是财务基本面。

长期关注风云君的,应该都是投资领域的老司机。投资嘛,投的是预期,投的是边际效应。比如公司今年亏100亿,明年依然是亏的,但是只亏90亿,哇塞,这就是大利好,这就是边际改善,10个涨停板走起~

浙江建投从去年的11月份就开始上涨,这里面必然有一定的市场预期。咱们先来看看浙江建投到底叠加了几重Buff。

最先叠加的Buff,也是最核心的Buff,是中国的经济政策,主要逻辑是:央行降准放水,基建成为最直接的受益板块。

今年中国宏观经济的总基调,那就是一个字:稳。去年年底的中央经济工作会议上,前后共提及25次“稳”字,成为最突出的关键词。

就连隔壁美国的《华尔街日报》都知道,稳定,已成为中国经济目前的第一要务。

众所周知,拉动中国经济的三驾马车是:出口、消费、投资。

消费方面,由于反复反弹的疫情以及部分地区的防疫措施的收紧,目前国内的消费需求还是疲软,修复起来比较困难。这从国家统计局公布的“社会消费品零售总额”这一数据就可以看出。

出口方面,2021年中国的外贸行情是非常好的,外贸进出口规模接连迈上5万亿、6万亿美元两大台阶,出口型企业的业绩普遍较好。

比如,风云君写过的雅艺科技(301113.SZ),就是一家极为普通的贴牌代工厂、出口导向企业。疫情期间,雅艺科技的财务数据也是好到爆,海外订单拿到手软。

不过需要注意的是,随着欧美等国的防疫措施逐渐放宽甚至解封,全球供应链正在重构,出口可能没有去年那么好了。

中国商务部在今年1月份的新闻发布会上的发言,尤其值得玩味。

是不是感到很奇怪?2021年中国外贸规模增速接近30%,行业表现简直好得不得了,怎么到了2022年就突然画风一转,面临“前所未有”的压力呢?

还是之前提到的,边际,边际啊:去年高速增长30%,今年增长20%,实际上整体还是增长的,但是边际效应是减弱的。好到极好,稍微一变差,市场预期就会变动。

因此,商务部所说的压力应该是针对“30%增长率”这个基准而言的,这个发言明显是在给市场打预防针,提前引导和管理市场预期。

消费复苏较为缓慢,外贸的预期也被调低了,双重压力下,短期能够对冲经济的边际下行风险的,只有投资了,而投资这一块就与中国的货币政策、财政政策高度相关。

各国的经济节奏不一样,导致各国的货币政策、财政政策也不一样。像美国、欧盟、日本、印度等,都是以抑制通货膨胀为主,都有加息的动作。因此,他们的经济政策是收缩的,利率是往上走的(如下图所示)。

中国则不同,中国目前是要刺激经济,维持增长速度,因此经济政策不可能逼得太紧,在局部领域甚至还要搞一波宽松。

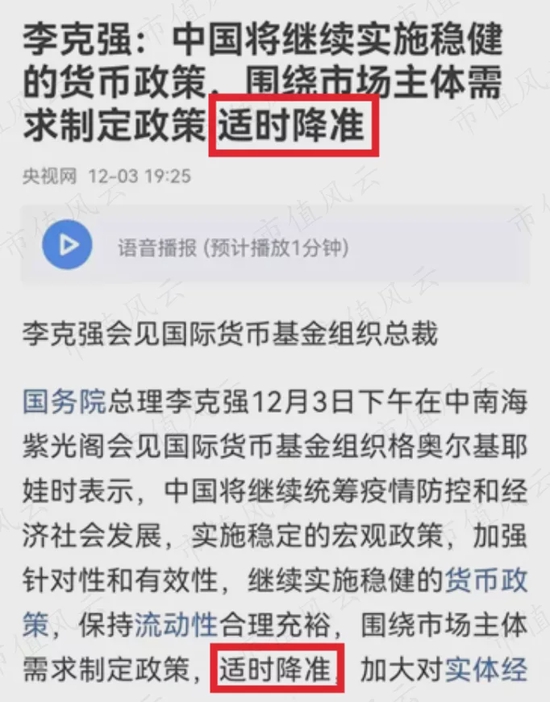

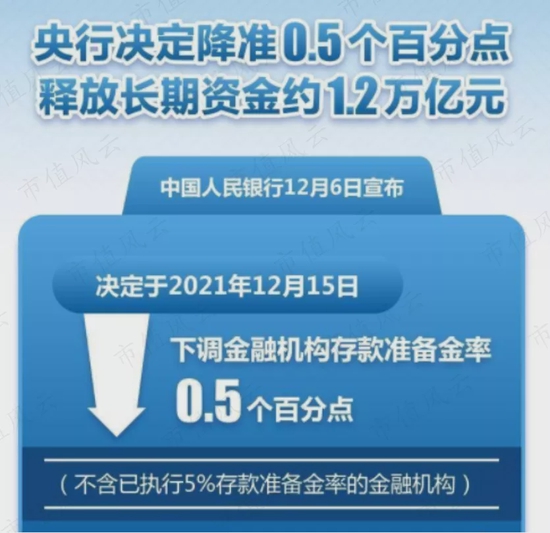

2021年12月3日,总理在会见IMF总裁时,提出“适时降准”一词,立刻引起市场强烈的反应,市场对降准放水的预期陡然升温。

果不其然,3天之后,“靴子”应声落地。央行决定降准0.5个百分点,释放长期资金约1.2万亿。

请注意这个时间点:差不多就是大基建板块启动上涨行情的时间点。显然,市场认为央行这一波放水,最直接的受益板块就是大基建。

这有个疑点需要解释,中国的固定资产投资主要分为三类:房地产开发投资、制造业投资以及基建投资。

放水刺激了投资,但市场为什么尤其看好基建投资呢?是市场闭着眼、胡乱选的吗?

别说,这背后还真有一套硬核逻辑。

房地产投资,目前受到较为严格的政策约束,销售回款和再融资都受到了非常强烈的限制。

至于制造业,中小企业的盈利能力本来就比较脆弱,融资难、融资贵一直都是个老大难的问题;更为关键的是,制造业目前还有“碳排放双控”,以及环保政策的约束,想快速扩大投资,短期没那么容易。

这么合计,貌似只有基建领域的投资,阻力是最小的。释放出来的流动性一定会朝着阻力最小的方向流动。

当然啦,最后还有一个更大的招。咳咳,请大家拿出笔笔和纸纸,记重点了!

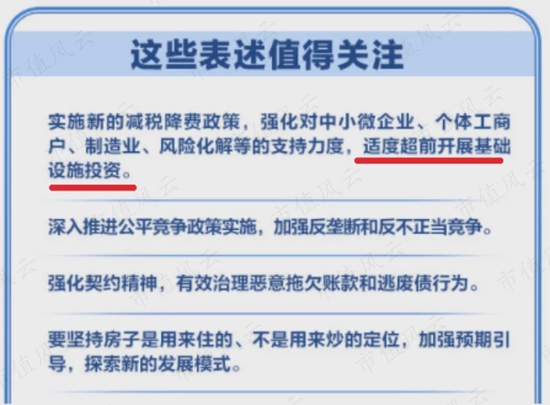

咱们还是回到去年12月份的中央经济工作会议。会议共部署了7个政策导向,其中在宏观政策中明确地强调:适度超前,开展基础设施投资。

啥叫“适度超前”啊(战术后仰),还有比这更直白、更直接的表述吗?不仅要搞基建,还要“超前”搞基建。

要按市场的理解,就是一句话:还等啥啊,干,就完了!

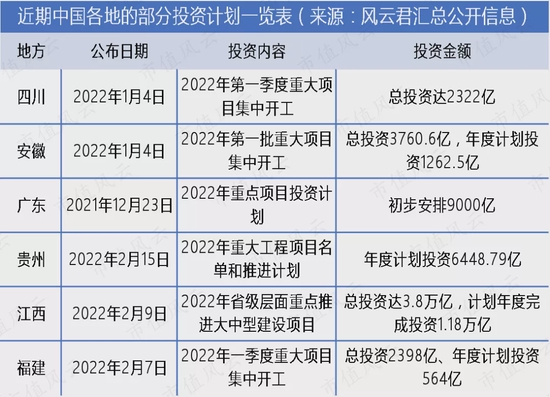

基建投资迎来了史诗级的“开门红”:从去年岁末到今年年初,中国多地的重大项目密集开工

于是我们看到,从去年12月份一直到春节以后,中国各地的重大投资项目(含基建)都纷纷启动了。各种项目开工的新闻层出不穷。

不管是季度投资,还是全年投资,投资规模基本都在千亿级别。像江西省公布的年度投资计划,更是突破万亿。

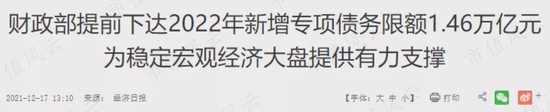

为了支撑地方搞超前基建,中央层面除了有央妈的放水(货币政策),财政部更是提前下达了2022年新增专项债务限额(财政政策),规模接近1.5万亿,这还仅是新增的,不是存量的。

专项债务,重点自然是“专项”。简单讲,就是不搞大水漫灌,只对个别领域,个别行业进行宽松。基建项目正是财政部提及的重中之重的领域。

要政策有政策,要资金有资金,基建板块想不火,都很难啊。

这里重点关注浙江省的情况,因为这直接关系到浙江建投的业绩。

赶得早不如赶得巧:地方国资借壳上市是公司的第二层Buff

浙江建投全称是:浙江省建设投资集团有限公司(以下简称“浙建集团”),是浙江省成立时间最早的国有建筑企业。

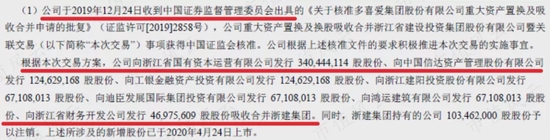

公司原来的证券简称,其实不叫浙江建投,而叫多喜爱。多喜爱是一家做家纺用品(枕套、被套、床单)的企业。直到2021年6月31日,也就是去年年中,证券简称才变更为浙江建投。

主要原因是浙建集团于2019年,将自己的资产打包注入到多喜爱这个“壳”中。

没错,就是地方国资借壳上市。

(浙江建投2020年年报)

截至2021年三季度末,浙江省国有资本运营有限公司持有浙江建投37.90%的股份,是浙江建投的控股股东,实际控制人是浙江国资委。

其余的大股东,比如浙江建阳投资股份有限公司、鸿运建筑有限公司等等,都是控股股东的一致行动人。浙江建投的国有法人持股比例接近60%,妥妥的省级国企。

现在有很多地方国企改革就是类似浙江建投这种,搞国有资产资本化、证券化,采取IPO、借壳、重组等方式,将整个集团资产打包上市或者核心业务资产上市。

赶得早不如赶得巧,浙江建投这波借壳上市,来的真是时候。公司本来就站在基建板块的风口上,现在还要再叠加一个Buff:地方国资借壳上市。

毛利率只有5%,净利率只有1%,为什么公司的盈利能力如此之弱?

因浙江建投借壳上市没多久,历史财务数据较少,因此风云君只从2019年开始分析。

浙江建投的业务种类齐全,对整个产业链都有布局。业务板块涵盖建筑施工、工业制造、工程服务等。公司营收规模在800亿元左右,职工数量超过2万人,体量庞大。

搞施工建筑项目的一般都需要市场准入条件,什么总承包资质、工程设计资质之类的。不过,就凭公司是浙江省属国企这个背景,相关的项目资质应该是不需要担心的。

截至2021年上半年末,浙江建投拥有多达74类、合计160多项的企业资质。公司甚至还具备对外经营权和进出口权。

(浙江建投2021年半年报)

尽管浙江建投业务种类较多,拥有的业务资质也多,但公司的主业却是非常明晰的。

2019至2021年上半年,公司的主营业务一直是建筑施工业务,其占营业收入的比重高达90%以上。主业集中度非常高。

建筑施工业务,简单讲就是公司从客户那里承揽施工项目,然后招揽一批建筑工人去干活。

建筑工人,可以是公司自己的正式编制员工,也可以外包给劳务派遣。但不管是哪种类型的建筑工人,浙江建投都无疑是一家劳动力密集型企业。这是其商业模式所决定的。

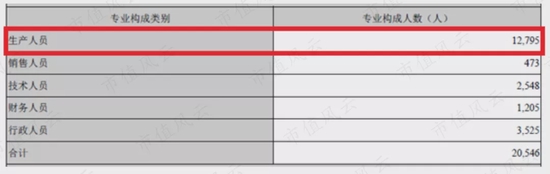

劳动力密集,体现在两个方面:员工结构和营业成本。2020年年末,公司员工总数达到20546人,其中12795人是生产人员,比重超过60%。

(浙江建投2020年年报)

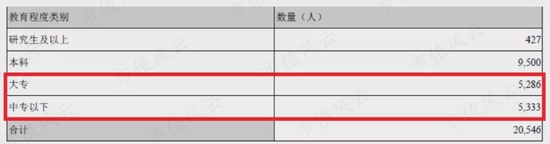

按教育程度划分,大专、中专以及以下学历的员工,有10619名,占比超过50%。

(浙江建投2020年年报)

也就是说,公司有超过一半的员工是生产人员,而且学历都在大专及以下。因此可基本判定,这些生产人员应该就是公司的在编的建筑工人。

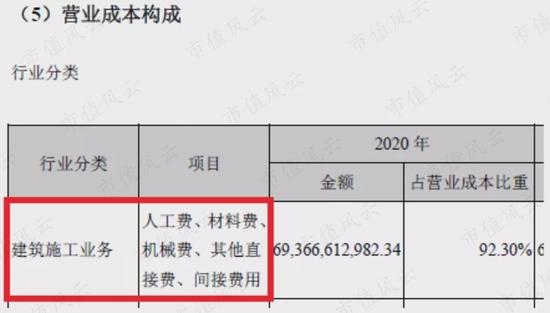

另外,公司最主要的营业成本也是这些人工费,既包括公司工人的费用,也包括外包工人的费用。

(浙江建投2020年年报)

建筑施工这种活儿,从本质上讲就是卖个苦力。

它不像某些手工类的奢侈品那样,要求工匠有多么高、多么娴熟的手艺。也不像科技公司那样,拥有很高的技术专利壁垒。

所以我们看到,浙江建投的毛利率是非常低的。公司拿到的收入,绝大部分都要给工人支付薪水。

2019-2021年前三季度,浙江建投的毛利率不过才5%左右,净利率更是只有1%。赚得真都是辛苦钱。

除了商业模式导致毛利率和净利率过低之外,浙江建投的“省属国企”这一特性,也是导致盈利能力偏弱的原因。因为公司除了有经济方面的考量,还要考虑一些社会因素。比方说,保障就业以及扶贫等。

建筑施工业向来是稳定就业的重要利器之一。

浙江建投的员工人数有2万,建筑工人1万。如果要是把施工业务进行外包的话,那间接带动的就业人数,可就远远不止这1、2万人了。

根据公司在2020年年报里的陈述,疫情期间,浙江建投的业务支撑了近20万建筑工人,以及他们背后数十万家属的民生就业。

这么看来,浙江建投的低毛利率、低净利率完全是可以理解的:把利润让给辛苦打工的建筑工人,保民生、稳就业。

(浙江建投2020年年报)

靠!难道市场炒错了!?浙江建投的主业根本就不是基建!

需要强调的是,建筑施工也分好多种。盖楼建房子属于建筑施工,基础设施建设(本轮行情的重点领域)也属于建筑施工。

基建是基建,房建是房建,这是两个不同的概念。换句话说,浙江建投肯定属于建筑板块,但未必属于基建板块。

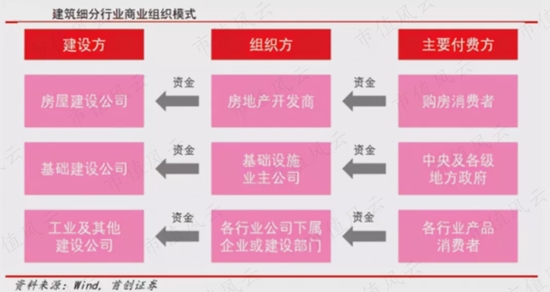

如果是房屋建设(含旧城改造和棚改项目)的话,那公司的终端客户应该以房地产开发商为主;如果是基础设施的建设,那终端客户应该是政府机构,中央及各级地方政府是主要付费方。

风云君先亮明观点:浙江建投的主业根本就不是基建,而是房屋建设。公司与房地产行业的关联度较强,与基础设施的关联度较弱。

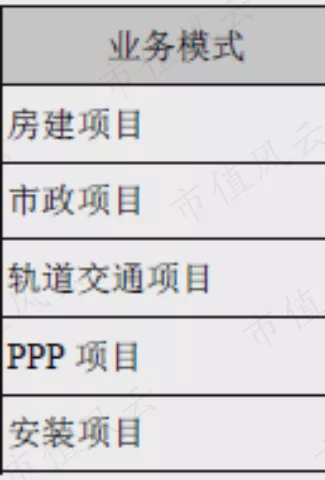

公司每年都会在年报里披露各个项目的业务模式以及项目金额(含未完工项目)。项目模式共有5种:房建项目、市政项目、轨道交通项目、PPP项目以及安装项目。

很明显,房建项目归属房地产行业,像市政项目、轨道交通项目以及PPP项目,才是正儿八经的基建项目。

(浙江建投2020年年报)

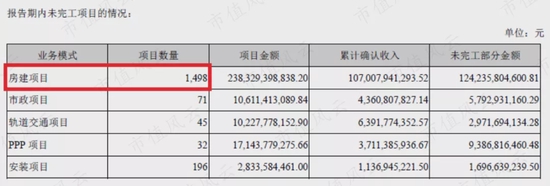

2020年公司所有已完工的1404个项目中,房建项目共有703个,是数量最多的,比重高达50%。完工的房建项目金额达到544亿元,占完工项目总金额的比例高达75%。

(浙江建投2020年年报)

2020年公司未完工的1842个项目中,有1498个项目是房建项目,占比超过80%。未完工的房建项目金额占比,更是超过85%。

(浙江建投2020年年报)

2019年的情况与2020年基本一致。

如此直接的论据,还需要再分析啥?浙江建投明显是一家房建公司,而非基建公司。

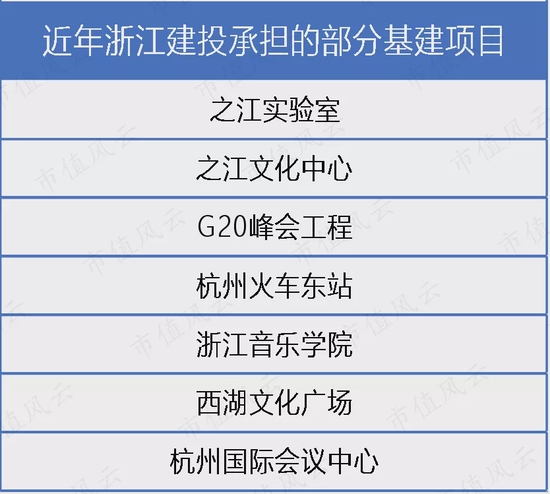

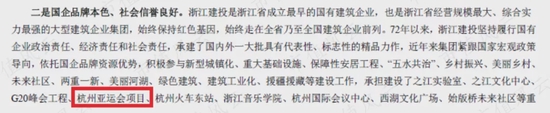

当然,公司主业是房建,不代表公司不做基建,毕竟是“大而全”的国企。根据公司披露的信息,这些年公司的确承担了不少基建项目,比如之江文化中心、G20峰会工程、杭州火车东站等。

不能说浙江建投与基建没一点关系,但总体看,关联度还是太低了。

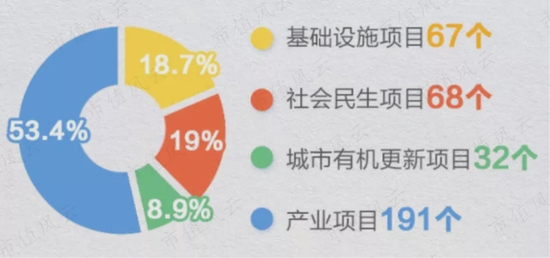

另外,浙江省于今年的1月5日,举行了2022年扩大有效投资重大项目集中开工活动。活动上,政府公布了一份项目清单。项目共有358个,总投资6386亿元,年度计划投资921亿元。

其中,城市有机更新项目(也就是与房建相关的)只有32个,数量是最少的,占比只有8.9%。政策利好是基建,不是房建。

大家解读政策,一定要准确啊!

(中国新华网浙江)

看公司这股价走势,市场明显对浙江建投有着非常强烈的预期。投资者可能认为,利好基建,就是利好公司的业绩,尽管公司的核心业务是房建。

基建项目占比如此之低,即使真的利好,又能够给公司业绩带来多少增长呢?

其他Buff:共同富裕+杭州亚运会

本来风云君能想到的Buff,就是之前提到,一个是政策利好,一个是国资借壳上市。

结果万万没想到,股价涨high了,啥逻辑、啥概念都出来了。针对浙江建投,市场热传的两个概念是:共同富裕和杭州亚运会。

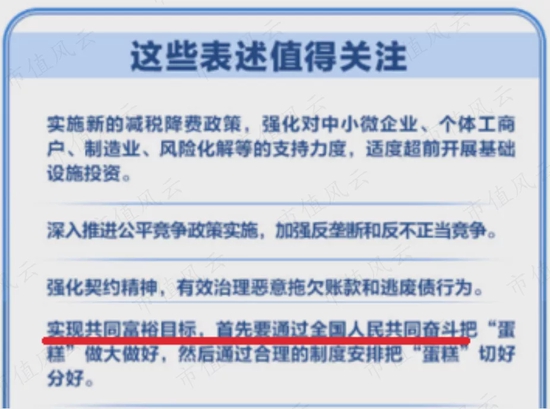

浙江建投,自带“浙江本地股”属性,而浙江正好是共同富裕示范区。更重要的是,中央经济工作会议还特地把共同富裕,列为五个核心的关键领域中的第一位。

一个适度超前基建,一个共同富裕。中国级别最高的经济类会议,竟然有两个关键词可以与浙江建投扯上关系,简直把Buff叠满了。

这还不算完,还有杭州亚运会这个Buff。

杭州是今年亚运会的举办地,搞亚运会,必然要搞基建。相关的基建项目可能又给浙江建投输了一波业绩。

别说,在2021年半年报里,公司还真的提及了杭州亚运会项目。

(浙江建投2021年半年报)

前有央行的降准放水,后有中央经济工作会议的利好政策,中间还有国资借壳、共同富裕、杭州亚运会。

在这么多概念加持,光环傍身的情况下,浙江建投这个宇宙总龙头,终于成形了。

讲故事可以,但终究要回归基本面的……

经过前面几个章节的分析可知,资本市场所谓的那几层Buff,依旧停留在“讲故事”阶段。目前还不能把故事转化为公司有力的财务数据。

资本市场确实具有一定的故事性,这也是其魅力所在。但必须把所讲的故事,真正兑现到业绩、产品以及服务上。

有的人讲故事,就纯属忽悠,有的人讲故事,就真的可以落实。

比如,马斯克天天讲故事,但人家的特斯拉也确实做出产品来了,而且直接改变了全球汽车行业的格局;

比如,风云君也天天讲故事,但市值风云APP越做越好,用户体验越来越好,估值咣咣咣涨,也是有目共睹啊。

政策面、资金面上,确实对基建有大的投入,但浙江建投的主业又不是基建。公司这么大的规模,能够突然改变主业吗?

杭州亚运会确实让浙江建投承揽了一些基建项目,但杭州亚运会9月份就要开幕了,现在这都快到3月份了。

杭州亚运会的官网显示,大部分基建项目要在3月份之前竣工。这对公司2022年的主业业绩,能有多大的影响呢?

公司短期债务压力略重,流动性存在一定的风险

风云君现在又要犯臭毛病了:拨开云雾,摒弃故事,回归基本面。

根据市值风云APP吾股评分系统,浙江建投的实时排名是1378/4098,行业评分中位数为79.15,而浙江建投是80.9分。

这个成绩肯定不能算差,但也谈不上有多好,中规中矩吧。

公司现在存在一个较为明显的问题,那就是短期债务压力略重,流动性存在一定的风险。

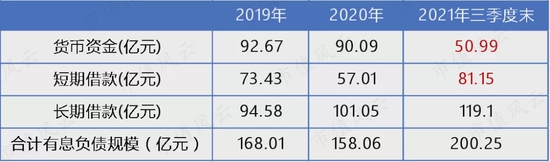

比如2021年三季度末,公司货币资金有50.99亿元,但是同期的短期借款就有81.15亿元,足足多了30亿元。

公司短期流动性,在某些时候会突然变得紧张,原因就是公司存在近300亿元的应收账款,规模太大,影响了公司的资金周转率。

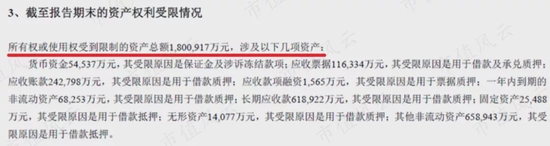

也是由于这个原因,公司将很多资产用于借款质押。在2020年年末,光是所有权、使用权受到限制的资产,就达到180亿元,涵盖应收账款、长期应收款等流动的、非流动的各类资产。

(浙江建投2020年年报)

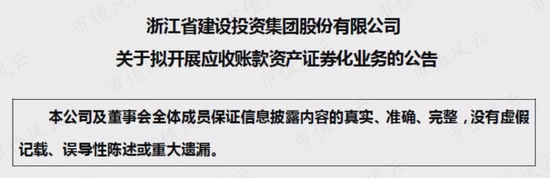

公司还在2021年10月23日,也就是当年的三季度,发布了一则公告。准备搞应收账款资产证券化业务。看得出,公司确实很缺现金。

(2021年10月23日浙江建投关于拟开展应收账款资产证券化业务的公告)

公司流动性欠佳,原因是应收账款太多了。而且风云君还认为这些应收账款的回收风险并不低。公司在财报中更是明确提示了这个风险:客户的付款能力不佳,可能导致应收账款存在回收风险。

(浙江建投2020年年报)

为什么客户的付款能力不佳?如果浙江建投真是做基建的,付款方就应该是政府机构,付款能力不佳,就说不通了。

只可能有一种解释:应收账款客户大部分都是房地产开发商。

这又回到风云君前面说的,如果你把浙江建投当成一家房地产建设公司,与房地产行业密切相关,那就很容易理解了。

房地产商目前的日子普遍不好过。他们自己都没钱了,哪有钱再给建筑工人支付工资呢?

公司的短期融资结构,也能很好地说明这个问题。

众所周知,质押性质的借款,对资产的质量要求是很高的。2020年年末,公司用于质押借款(承兑)的资产有171亿元。

其中,质押的应收账款有24亿元,占比仅为14%,比例非常低。用于质押借款最多的资产分别是其他非流动资产(66亿元)和长期应收款(62亿元),两者合计占总质押资产的比例高达75%。

(浙江建投2020年年报)

公司的应收账款300亿元左右,而且大部分的账龄都是一年以内的。而长期应收款和其他非流动资产,加起来也不过200亿元,而且账龄都是一年以上的。

按道理,应收账款的质量应该高于长期应收款和其他非流动资产。公司要质押的话,也应该选择应收账款,怎么会用非流动性的资产去找银行质押呢?

答案很简单,长期应收款和其他非流动资产,主要对应的是PPP项目工程款。

(浙江建投2020年年报)

PPP项目,可以简化为一种有政府信用背书的基建项目。有了政府背书,长期资产的质量,甚至比流动性资产的质量还要高,可以从银行那里直接进行质押。

而应收账款对应的则是房地产商,是房建项目,自然不好找银行融资。这也是为什么公司要搞应收账款资产证券化业务——为了缓解短期流动性,利率高点就高点吧。

欢迎各位来“怼”

分析到这,该说的风云君也差不多都说完了。风云君被老板臭骂一顿之后,也是十八般武艺都使上了:有行情板块的热点跟踪,有政策解读,有行业介绍,有财务分析。

至于浙江建投未来的业绩表现,这就很难说了。市场情绪现在已被打满,就看公司能不能真的用业绩,来兑现市场预期了。

万一不符合,那就是一地鸡毛,受伤的还是高位杀入的投资者。

至于文章最开始提到的:今年的基建会不会是大牛行情,这就见仁见智了。

大家如果有啥想法或者观点,也欢迎来“怼”风云君,咱们,评论区见!

股民福利来了!送您十大金股!点击查看>>

股民福利来了!送您十大金股!点击查看>>