乌克兰战争一个多小时结束了,出乎很多人的意料。抛弃各种阴谋论,国家发展军事实力多么重要。海陆空三军实力以及军事武器实力。

后续,乌克兰战争后,原油、黄金助推了价格,也一定程度加剧了通货膨胀的进度。

美国人会加快加息以及缩表的预期。

那么,加息预期快速发酵下全球资金流动有何变化?

申万报告显示,总体来看,2022年以来,随着全球疫情逐渐缓解,以及通胀压力的上升,资金开始大幅流出货币市场、债市,流入股市。分资产来看,股市方面,资金继续大幅流入发达市场股票基金,但流入规模较四季度小幅下行,新兴市场股票基金资金 流入边际加快。债券方面,全球政府债券基金资金流入速度放缓,投资级及高收益债券基金流出较四季度有所增加。

全球债券基金:除中国外,其他市场均遭遇资金流出。2022年以来,在美联储紧缩以及欧央行对通胀的担忧升温背景下, 美债和欧债遭遇市场大幅抛售,特别是欧洲政府债券利率出现久违的飙升,全球基金流向美国、欧洲、新兴市场的固收 型资金转为流出。上次出现连续4周固收类基金遭遇资金流出是2020年3月,彼时全球风险偏好趋弱,流动性一度出现挤 兑,各国债券遭遇抛售。不过,年初以来中国国债收益率在经济下行担忧中维持弱势,中美利差快速下行,全球流向中 国的固收型资金仍为正流入(截止2022年1月末,境外机构净增持境内人民币债券663亿元至4.07万亿元)。一般而言, 基于配置型需求,外资倾向于在中美利差扩大时净增持人民币债券,在收窄时净减持(或增持放缓)人民币债券。出于 投机性需求二者时有背离,不过往往背离时间不长,且最终外资流入国债行为将与中美利差走势所匹配。另外,我们发 现自2021年9月以来,美元指数和人民币同步走强已经持续5个月,上周人民币的强势升值得到进一步加码。对于近期人 民币的逆势升值与外资对中国国债的青睐,我们认为与海外资金风险偏好趋弱关系较为密切。一方面海外通胀压力尚未 缓解,海外债券收益率上行趋势难言结束,另一方面,利率的上行对于权益资产的估值形成负面压制。而当前中国与海 外经济和政策周期出现分化,人民币资产可以分散海外资产估值风险的作用。

全球权益基金:年初至今流入新兴市场加速,流入发达市场小幅放缓。2021Q4球股市资金流入发达市场和新兴市场均 边际明显放缓;2022年初全球股市资金流入发达市场小幅放缓,流入新兴市场边际加速。但从绝对资金量来看,美元指 数温和走强,美债收益率反弹,资金依然更多流向发达市场。风格方面,年初以来资金加速流出美股成长型基金,流入 美股价值型基金,体现成长型股票高估值面临压力。混合型基金资金获得持续流入,反映市场仍偏好均衡配置的基金。 行业方面,年初以来美国股市金融、能源、房地产行业资金流出。美联储货币紧缩持续超预期,叠加美股21Q4业绩不 达预期,美股估值大幅回调。行业方面,美国股市基金中所有行业资金净流入较2022年Q4放缓,其中金融、能源、房 地产资金大幅流出。主要投资中国股市(包括A股、H股和中概股)的全球基金中,年初以来流向科技、通信、公用事业、金融的资金边际加快,而流向医疗保健、消费、能源、材料的资金边际放缓。

1、风险偏好受阻,发达市场明显下跌,黄金走强

2021年Q4全球基金、新兴市场基金投资中国比例下降,投资美股比例继续回升。相比21年9月,截止 21年12月,全球市场基金中美国、法国、瑞士等股票市场的配置比例上升,日本、中国、英国股票市场的配置比例 下降;而新兴市场基金中,中国、巴西、俄罗斯等股票市场的配置比例下降,但中国台湾、韩国、印度等市场配置 比例上升。具体来看,全球新兴市场基金和亚太除日本基金对中国股票配置比例在20Q4一度超过40%,但21Q1开 始持续下降,截至2021年12月底,二者对中国的配置比例分别为30.53%和31.02%,已经明显低配。发达市场基金 方面,全球市场(除美国)基金、亚太区基金、全球市场基金对中国股票的配置比例继续下降。

北上-南下资金:2022年初以来港股通流入边际加速,主要增持社会服务、房地产;而北上资金主要增持银行、有 色、非银。年初以来,随着港股市场估值修复,恒生指数领跑全球股票市场,港股通净流入边际修复;A股市场回 调,陆股通流入速度边际放缓。北上资金方面,陆股通增持银行、有色金属、非银金融;减持医药生物、计算机、 家用电器等行业。南下资金方面,港股通大幅增持社会服务、房地产、医药生物行业,电子行业被减持。

2、年初至今流入新兴加速,流入发达小幅放缓

风格方面,年初以来资金加速流出美股成长 型基金,流入美股价值型基金,体现成长型 股票高估值面临压力。混合型基金资金获得 持续流入,反映市场仍偏好更加均衡配置的 基金。

年初以来,新兴市场中成长型基金仍延续流出迹象,但流出速度边际放缓,价值型基金 转为流入,体现新兴市场受疫情扰动有所缓 解,经济恢复仍有韧性。

3、加息概率:3月一次加50bp的概率回落至35.6%

加息概率:市场预期美联储临时会议加息并未兑现,1月议息会议纪要并不 超预期,3月议息会议一次加50bp的概率回落至35.6%。

4、大宗商品:大宗商品普遍上涨,贵金属领涨

上周(20220211-20220218)大宗商品普遍上涨,贵金属领涨。俄乌局势进 一步升级,避险情绪迅速升温,黄金价格上涨。整体来看贵金属、工业金属、 畜牧业、农业、能源涨跌幅分别为3.08%、2.43%、2.10%、0.04%和- 0.78%。

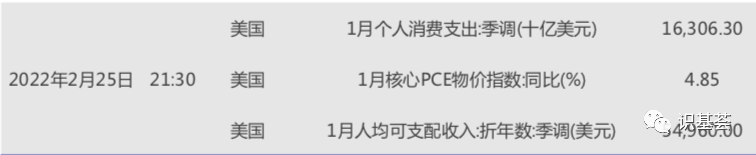

(明天影响市场数据)