年初以来的这波调整伤到了不少人。据Wind数据统计,年初以来已经有近3500只股票和混合基金跌幅超过10%,突破了不少投资者的心理防线。(数据来源:Wind,股票型基金分类、混合型基金分类,2022.1.1-2022.2.22,共3471只基金跌幅超过10%,不同份额分别计算。)很多人都给价值君留言,问自己的基金跌了,到底要不要赎回止损呢?

这个问题其实可以分五个维度来讨论:

资金性质:这笔钱短期内会用吗?

将中短期资金投入股市或者权益型基金,本身就是一种不够理智的行为。因为A股市场的波动周期跨度较长,短则1年左右,长则超过3年,这就需要资金能够有比较长的投资期限。

因此,如果你的资金本身就是短期资金,很快就要用到,那么尽快止损退出可能才是比较理性的选择。但如果这笔钱未来较长一段时间用不到,那么不妨先别急着止损,而是可以从行业、估值和基金经理三个维度出发,更加全面地思考当下决策。

数据来源:Wind,2007.2.23-2022.2.22。过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:Wind,2007.2.23-2022.2.22。过往表现不代表未来,市场有风险,投资需谨慎。行业:主题基金所投资的行业有没有长期的β?

如果行业本身的长期成长性足够高,那么我们可以认为,短期的亏损大概率能够被未来的长期成长所弥补。由于短期择时也会有风险,所以这时候“做时间的朋友”可能是比短线止损、未来再择机买回来更好的选择。而且长期成长性越高的行业,短线择时的性价比就越低……

那么哪些行业的长期成长性较高呢?我们来看一下过去15年中信一级行业的累计涨跌幅。

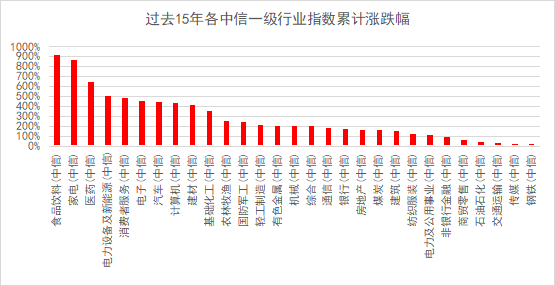

数据来源:Wind,中信一级行业分类,2007.2.23-2022.2.22。过往表现不代表未来,市场有风险,投资需谨慎。

注:中信综合金融行业指数因成立不满15年故不计算在内。

可以看到,过去15年里,食品饮料、家电、医药、消费者服务、汽车等大消费行业,新能源行业,以及电子、计算机等TMT行业累计涨幅均较高。而金融、钢铁、石油石化等周期板块,公用事业,房地产等传统行业,累计涨幅则相对较低。

不过,单纯考察涨跌幅还不够客观。因为,过去15年的涨跌幅毕竟只是一个时点数,很有可能会受到起止点位高低的影响。这里我们不妨再计算一下各行业指数在过去15年里的总体斜率,或许能够更加客观地审视各行业的长期成长性。

数据来源:Wind,汇丰晋信基金整理,2007.2.23-2022.2.22。过往表现不代表未来,市场有风险,投资需谨慎。

总体斜率(月度):将时间(月)作为自变量,指数涨跌幅作为因变量,可以拟合出指数涨跌幅相对于时间的(一次)变化函数,上述函数的斜率即为总体斜率(月度)。

对于上述斜率,我们可以粗略地理解为各指数在过去15年里剔除指数波动影响以后的平均月涨幅(不计算复利)。可以看到,斜率超过2%的有家电、食品饮料、医疗、消费者服务、计算机、电子;超过1%的有汽车、建材、电力设备及新能源、通信、农林牧渔、基础化工、国防军工、轻工制造。

而有色金属、石油石化、钢铁、煤炭四个行业,过去15年的总体斜率为负。也就是说这四个行业在过去15年里的总体走势是向下的。

结论:如果你投资的是消费、医药、TMT、新能源等长期成长性较高的行业主题基金,或许可以考虑不止损而是长期持有,用行业的长期成长来对冲市场的短期调整。反之,如果你投资的是长期成长性较低的行业,及时止损或许是更好的选择。

估值:我所投资的行业跌到位了吗?

如果我们投资的行业长期成长性不高,那么是否现在就该赎回呢?这时候我们可以先考察一下行业当前的估值水平。

如果估值水平仍较高,说明还没有跌到位,未来仍有下调风险,及时止损可能是比较好的选择。反之,如果估值水平已经较低,则说明行业有可能已经跌到位了,这时候我们就可以考虑继续持有。

关于这一点,在上周的《价值君投资笔记 | 低估值就能涨?还有这些因素需要关注!》中已经有了比较详细的讨论,我们可以来回顾一下结论:

今年以来涨幅靠前的煤炭、银行、建筑等行业,当前估值仍低于近10年均值。今年跌幅较大的国防军工、电力设备及新能源以及医药,其相对估值也已回落至较低水平,同样低于其近10年均值。

如果相对低估值能够叠加未来盈利改善,则有更大概率迎来估值修复和上涨。

如果只是单纯低估值,盈利没有改善,则低估值和未来是否上涨关系不大。

所以,如果大家投资的是主题基金,可以看一下所投主题或行业的整体估值是否已经回到了历史相对低位,同时未来盈利是否能够改善。如果两个条件均具备,我们或许能够期待一下未来的修复行情。但如果仅仅具备一个条件,或者一个也不具备,那么我们可能更应该关注所投行业背后的风险。

基金经理:基金经理有没有长期获取超额收益的能力?

如果我们买的不是主题基金而是全市场基金,那么是不是可以不止损,而是把基金托付给基金经理,让他们来穿越牛熊和波动,帮我们获取长期收益呢?

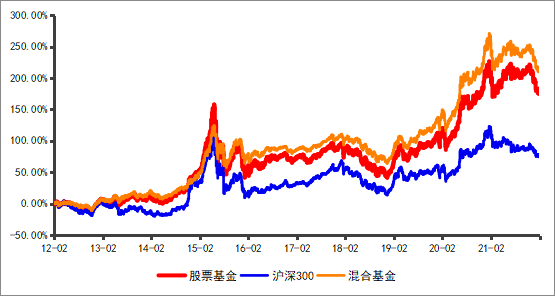

Wind数据显示,中证股票基金指数过去10年累计收益率179.33%,是沪深300同期涨幅的2.4倍;中证混合基金指数过去10年累计收益率213.18%,是沪深300同期涨幅的2.8倍。

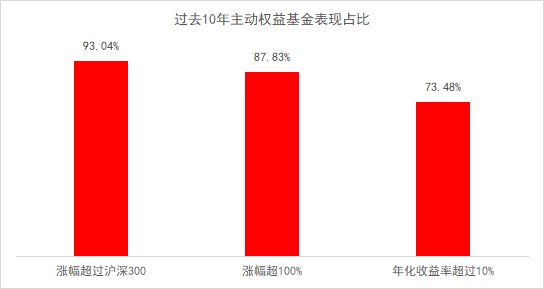

同时,在成立满10年的460只主动权益基金中,过去10年涨幅超过沪深300的占比93.04%,过去10年涨幅超过100%的占比87.83%,过去10年年化收益率超过10%的占比73.48%。

数据来源:Wind,2012.2.23-2022.2.22。主动权益基金指Wind普通股票型基金、Wind偏股混合型基金、Wind平衡混合型基金和Wind灵活配置型基金中,于2012.2.23前成立的全部基金,不同份额分开计算。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

因此单纯从主动权益基金整体表现来看,在市场下跌的时候不止损而让基金经理替我们穿越牛熊获取长期收益,其实是一个相对靠谱的选择。

数据来源:Wind,中证股票基金指数,中证混合基金指数,2012.2.23-2022.2.22。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

数据来源:Wind,2012.2.23-2022.2.22。主动权益基金指Wind普通股票型基金、Wind偏股混合型基金、Wind平衡混合型基金和Wind灵活配置型基金中,于2012.2.23前成立的全部基金,不同份额分开计算。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

不过我们也应该看到,在上述时间段内,还有近7%的主动权益基金没能跑赢沪深300,有超过1/4的基金年化收益率低于10%。如何判断自己的基金有没有穿越牛熊、获取超额收益的能力,这或许才是我们判断该不该止损的关键。不过这是一个非常复杂的问题,价值君在这里就不班门弄斧了。今天仅仅为大家提供一些相对简单易懂的指标,帮助大家判断自己的基金靠不靠谱。

超额收益率

超额收益率=基金收益率-业绩比较基准收益率,是衡量基金经理超越业绩比较基准能力的指标,也是衡量基金经理主动管理能力的指标之一。长期超额收益率越高,说明基金经理主动管理能力越强。不过,超额收益率也存在和累计收益率同样的问题,即某一年的超高超额收益率可能会让长期超额收益率“失真”。这时候我们就需要观察下一个指标——“月胜率”。

月胜率

月胜率,是指基金月收益率超越当月业绩比较基准收益率的比例。长期月胜率越高,说明基金经理获取超额收益的能力越稳定。相反,如果超额收益率很高但月胜率不高,则说明基金经理的超额收益有可能是依靠少数几个月获得,有运气的嫌疑。

卡玛比率(Calmar)

卡玛比率也叫“收益-回撤比”,是超额收益率与同期最大回撤的比值。简单来说,就是基金每承担一单位回撤损失时能获得的收益水平。如果卡玛比率数值越大,基金的盈利质量相对越好。通常卡玛比率超过2就是一只不错的基金。

有较高超额收益率、较高月胜率和较高卡玛比率的基金,相信大家第一时间就能联想到……算了,还是不打广告了。

结论:如果你购买的是全市场基金,同时从各种指标来观察,基金经理有比较强的获取长期超额收益的能力,那么你可以考虑不止损,让基金经理帮你穿越牛熊。但如果基金经理并未体现出这样的能力,或许可以考虑一下及时止损这个选项,然后挑选更优秀的基金。

心 态

最后我们来说说心态。

A股市场波动较大,这是无法回避的事实。因此在投资基金过程中,我们必然也会经历净值波动带来的心情起伏。这时候最理想的状态,自然是能够理性看待涨跌,长期投资,穿越牛熊,期望分享市场的长期回报。但如果市场波动已经引起了你的强烈焦虑和不适,那么止损落袋为安或许是更好的选择。

毕竟股票是有价的,但健康和快乐是无价的。