来源:环球老虎财经

时隔四年,百度再次为爱奇艺现金输血。此番注资后,百度的投票权得到进一步巩固,同时爱奇艺也能稍缓“一口气”。作为背靠百度的爱奇艺,自2010年创立以来,一直靠百度给钱又给人,但彼时烧钱换流量的模式如今已然成为投资人的鸡肋,不再性感。百度此次“加注”的意义或许是为了给爱奇艺投资人更多的信心。

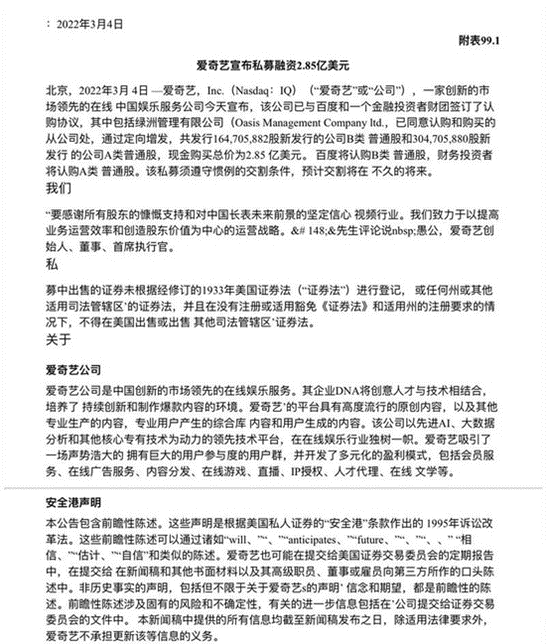

3月5日,爱奇艺宣布以“私募+增发”方式融得约18亿元人民币。其中大股东百度认购1.6亿份B类股,财务投资者认购3亿份A类股。

值得一提的是,这也是多年来站在爱奇艺身后,以各种资源扶持的大股东百度,首次二级市场“现金输血”爱奇艺。

此消息也间接回应了近期市场两大担忧:百度是否会割肉退出?Q4以来的大裁员/降本增效等“急刹车”动作后,爱奇艺能否熬过当下的现金流危机?

百度给爱奇艺送来及时雨

3月4日晚,爱奇艺宣布,已与百度百度及包括Oasis Management CompanyLtd.在内的投资者财团签订认购协议。

将以私募方式购买共计164,705,882份新发行的公司B类普通股和304,705,880份新发行的A类普通股,总购买价为现金2.85亿美元。其中,百度将认购B类普通股,其它投资人将认购A类普通股。

据此前披露的股权数据,百度持有爱奇艺7,933,331股A类普通股,及2,876,391,396股B类普通股,拥有92.7%的投票权,占爱奇艺总股本的比例为56.1%。此次百度再度加码拥有“超级投票权”的B类普通股,话语权将进一步增强。

值得一提的是,这也是长期被传想要剥离爱奇艺的百度,自2017年初以3亿美元认购爱奇艺可转债后,时隔四年的又一次“现金输血”。

爱奇艺的现金流状况有多“危急”?

最新财报显示,爱奇艺运营亏损大幅收窄,但现金流问题仍难以为继。截止2021四季度末,公司账上现金为30.75亿元,同比减少了71.8%。算上现金、现金等价物、受限现金以及短期投资总额仅为44亿元。

然而据2021年财报,公司流动负债和非流动负债已经达到367.99亿,资产负债率已经达到86%。2022年、2023年和2024年,公司需要支出的最低付款额分别为62.4亿元、34.2亿元和12.86亿元,合计109.5亿元,存在较大资金缺口。

另一方面,爱奇艺3次发债融资,合计融得27.5亿美元。最近一次是在2020年12月,以25%-30%的溢价发行8亿美元可转债。

2018年11月,爱奇艺发行了7.5亿美元的五年期可转债,票面利率为3.75%,将于2023年12月1日到期。2019年3月,爱奇艺又完成12亿美元可转债券发行,票面利率为2%,将于2025年4月1日到期。2020年12月,爱奇艺再度发行8亿美元可转债,将于2026年到期。也就是说,未来4年,公司或将面临较大可转债偿还压力。

增持是否意味着信心?

对于此次“救火”,爱奇艺创始人兼CEO龚宇表示:感谢所有投资人对爱奇艺的大力支持,以及对中国长视频行业未来发展的坚定信心。我们将继续推动降本增效的运营策略,努力为投资人创造价值。

然而大股东百度此轮“紧急援助”,或许更多是为了增强投资人对爱奇艺的信心。在如今爱奇艺处于危急时刻,百度作为沉没成本最高的大股东,帮扶一把也无可厚非。

从金额上看,2018年上市之初,百度便在二级市场减持爱奇艺,套现约17.2亿人民币。此次只是将套现所得再“补回去”些许。

整体来看,资本市场对于爱奇艺的耐心似乎也已到了“极限”。

在中概股暴跌的大背景下,爱奇艺股价从2021年3月最高的28.97美元,一路下跌至发稿日(2022年3月7日)的4.27美元。一年内爱奇艺跌幅超85%,市值累计蒸发195亿美元,约合人民币1232亿元。

为了安抚投资者,龚宇在2021财报会上两度强调战略拐点——爱奇艺已进入“降本增效”阶段:追求效率,追求减亏,追求盈利,而不是过去的追求高速增长和份额。

并同时透露了爱奇艺的“盈利目标”:在2022年全年实现non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡。公司或将在五年内实现盈利。

具体措施是,爱奇艺被爆出在2021年底开启“史上最大规模裁员”,或优化超2000人。

据媒体报道,这一轮裁员中,烧钱为主的部门,比如市场推广、广告投放、渠道合作等团队,裁员比例在30-50%;而部分短期内无法贡献业绩的部分,如爱奇艺研究院、爱奇艺游戏中心等部门几乎全员被裁。

对此,业内人士指出:省钱并不等于赚钱,不看好其“盈利”前景。爱奇艺自比“中国版奈飞”,而奈飞的付费会员增长神话似乎也将在2022Q1终结,1月底股价跌超30%,市值蒸发超770亿美元。

“无论是爱奇艺还是奈飞,都在尝试涨价,在内容质量并未显著提升的情况下,这是损害会员的饮鸩止渴。但也暂时看不到其他办法,必须得自己造血,因为资本市场已逐渐对内容投资失去信心和耐心。”上述人士表示。

拖百度后腿的爱奇艺

爱奇艺自诞生起,始终含着百度给的“金汤匙”。

2010年1月,彼时风头正盛的百度宣布投资组建独立视频公司,前焦点网创始人龚宇任CEO。2010年4月,爱奇艺正式上线。

2012年,百度先后两次共计几千万美元出手并购,在原来持有爱奇艺53%股份基础上,成为单一最大股东;2013年,当优酷与土豆合并后,百度斥资3.7亿美元收购PPS,将其与爱奇艺合并;2014年,百度又为爱奇艺引入小米投资,同时对爱奇艺追加3亿美元投资。

得到资金和资源多重支持的爱奇艺,也迅速确立了在线视频平台头部地位,并以“付费会员模式”,开启了百度在广告营销之外的第二个流量变现途径。爱奇艺在合并报表后,也逐渐成为百度营收第二大支柱,为其营收总额增长提供了不小支持。

然而,爱奇艺自2010年创立,从未盈利过。且除了2020年疫情催化下的短暂“回光”,亏损幅度一直呈扩大态势。财报显示,2021年爱奇艺净亏损62亿美元,自2018年上市以来累计亏损已达226亿美元。

值得一提的是,虽然在2019年之前,爱奇艺的经营活动产生的现金呈净流入状态,但在2020年做了会计统计调整后,爱奇艺的“秘密”才得以昭告天下——烧钱巨亏的状况,从未有丝毫“改善”。

2020年财报显示,爱奇艺做了会计方面的调整,将收购许可版权,这一项本来计入投资活动的现金流出,改为计入经营活动现金流出。公司表示,原本的处理方式是采用前瞻性过渡方法,在会计准则打补丁之后,再适用新的准则。而在会计准则没有明确规定之前,奈飞就已经采用计入投资活动的方式。

就此,有做空机构出具报告中认为,爱奇艺是通过这种方式“美化”经营活动现金流,旨在掩盖其业务浪费现金的事实。

作为最大单一股东,百度长期承担着爱奇艺绝大部分亏损和成本。由于严重影响市场信心,百度后来不得不每次发布财报时,单独公布“剔除爱奇艺业务”的数据。

2016年起,百度就试图将爱奇艺私有化剥离。当年,李彦宏和龚宇计划拆除VIE架构,并以28亿美元对爱奇艺进行私有化,后因遭到百度大股东对定价过低的质疑,爱奇艺私有化要约被迫撤回。

此后,百度便将百度视频拆分,融资10亿元,宣布打造“PGC分发第一平台”,虽然自称与爱奇艺定位不同,但这一独立运营的行为已被市场视作“分家”的重要信号。

2019年第三季度起,字节跳动、阿里巴巴、腾讯都被曝出有意收购或入股爱奇艺。后均在2020年底,由于反垄断等监管政策变化,被传暂停收购洽谈。

彼时,有消息人士向媒体表示,(与阿里巴巴和腾讯的)谈判很快重启的希望很小,因为百度提出约200亿美元的估值要求让他们望而却步——腾讯认为爱奇艺的价值只值百度开价的一半。相关公司均对此拒绝置评。

股民福利来了!送您十大金股!点击查看>>