来源:市值风云

与同行相比,腾远钴业业务规模相对较小,而且对上下游产业链的布局也较晚。

作者"小羽儿

编辑 |小白

3月13日,N腾远(301219.SZ)(腾远钴业,下称公司)发布其创业板IPO发行结果,公司募集资金54.78亿,是拟募集资金21.98亿的2.5倍,超募达150%,发行价高达173.98元/股,为年内第二高价股。

而超募的同时,打脸的是公司股票遭网上投资者弃购达1.01亿,可见投资者并不都那么买账。

在风云君看来,腾远钴业之所以能够获得高定价,主要是因为其钴产品是锂电池的主要原材料之一,而粘上了镍钴锂的公司也自然成了香饽饽。

(来源:招股书)

上市前,公司控股股东、实控人罗洁、谢福标和吴阳红直接和间接持有公司50.64%的股份。

(来源:招股书)

另外,厦门钨业(600549.SH)、赣锋锂业(002460.SZ)和宁德时代(300750.SZ)旗下投资平台长江晨道分别位列第3、4、5大股东,持股比例均在5%以上。

这三家公司均为锂电池或电池材料生产商,其中厦门钨业和赣锋锂业均为腾远钴业的客户,厦门钨业更是一直在公司的前五大客户之列,三家公司同时参股腾远钴业也都是为了保障各自的钴资源供应安全。

宁德时代和赣锋锂业之前更是在收购加拿大千禧锂业时互相争抢,而此次两家不计前嫌一起参股腾远钴业,也展示出对钴资源的重视。

强周期行业,业绩与价格正相关

腾远钴业的主营业务为钴、铜产品的研发、生产与销售,主要通过采购铜钴矿及钴中间品进行冶炼加工生产硫酸钴、氯化钴和四氧化三钴以及电积铜等产品。

公司招股书称自己是国内领先的钴盐生产企业之一。

提到钴,自然不能不说华友钴业(603799.SH)和寒锐钴业(300618.SZ),风云君对这两家公司都进行过覆盖,感兴趣的老铁可以下载市值风云APP进行查看。

1行业竞争情况

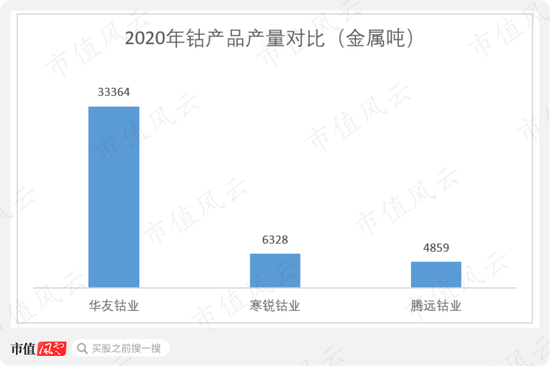

根据《中国钴业》季刊提供的数据,2020年,包括腾远钴业在内的十家企业的钴冶炼总产能占我国总产能的78.5%,市场集中度较高。

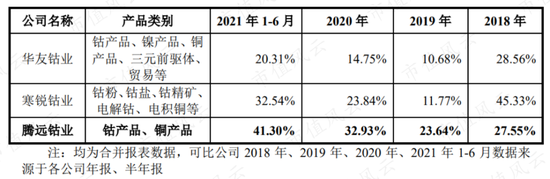

对比产量来看,2020年度国内钴产品总产量为8.2万金属吨,其中华友钴业、寒锐钴业和腾远钴业的产量分别为33364、6328和4859金属吨,华友钴业产量领先,腾远钴业的钴产量仅为华友钴业的七分之一左右,还是个弟弟。

可见,公司称其自己国内领先难免有点勉强。

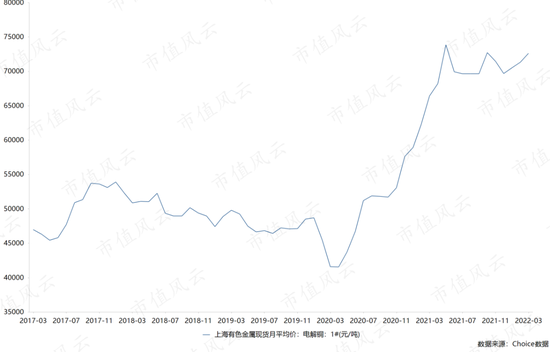

在新能源车行业爆发性发展的情况下,镍钴锂等主要金属原材料均成为了战略资源,价格也水涨船高,其中钴价较2021年初已翻倍。

(来源:choice数据)

同时,随着2021年全球经济重新开放,对铜需求的预期增加,铜价也大幅上涨。

(来源:choice数据)

强周期性行业,公司业绩与金属产品价格密切正相关,不管是行业龙头还是小弟。

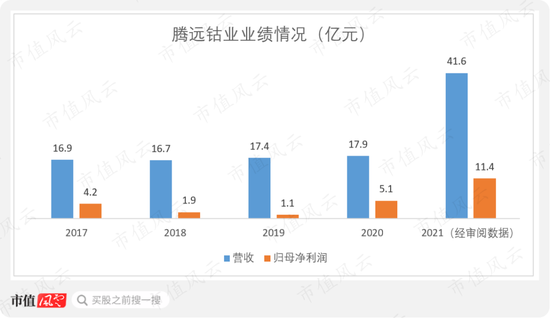

2017-20年,腾远钴业营收变化不大,均在17亿左右,但同期归母净利润波动较大,分别为4.2亿、1.9亿、1.1亿和5.1亿,呈现先降后升的趋势,与钴价格走势一致。

2021年,随着钴价和铜价均大幅上涨,公司业绩也实现爆发式上涨,营收和归母净利润分别达到41.6亿和11.4亿,分别同比增加265%和124%,这也是公司历史上获得的最好业绩。

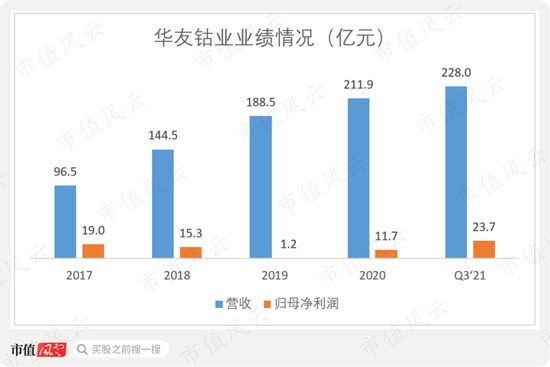

同期,华友钴业的业绩也呈现同样的变化趋势,营收不断增长,但利润先降后升,2019年最低仅1.2亿,2021年大幅上涨达到23.7亿。

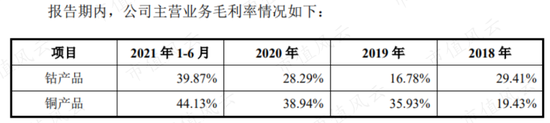

根据招股书,公司2018-2021年上半年钴产品的毛利率分别为29%、17%、28%和40%,与钴产品的价格走势一致。

(来源:招股书)

2018-2021年上半年,华友钴业和寒锐钴业的毛利率变动方向与公司也一致,而且因为腾远钴业的业务较为单一,产品仅为钴产品和铜产品,公司主营业务毛利率高于其他两家公司。

(来源:招股书)

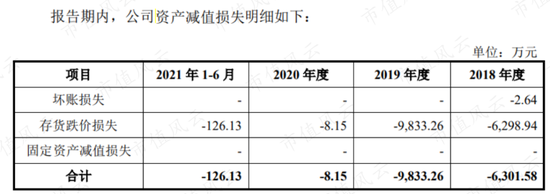

在钴产品价格较低的2018年和2019年,公司存货跌价损失分别达到0.63亿和0.98亿。

(来源:招股书)

2布局刚果金的机会和风险

2020年钴产品平均售价较2019年小幅上升,但毛利率却同比上升11个百分点,主要是因为公司产业链上游子公司刚果腾远对母公司原材料供货增加,且刚果腾远生产效率提高导致钴产品成本下降所致。

刚果腾远直接从刚果(金)当地供应商采购铜钴矿,加工成钴中间品供应母公司进一步加工生产硫酸钴、氯化钴,产出的电积铜直接对外销售。目前,刚果腾远拥有年产4000金属吨钴中间品、20000吨电积铜的生产加工能力。

比起公司在国内直接采购钴精矿和钴中间品来说,设立刚果腾远一定程度上使公司向上游延伸了产业链,保障原材料安全的同时也降低了成本。

随着刚果腾远的电积铜产线投产及扩产,电积铜产量持续增长且铜价表现良好,使电积铜收入和利润持续增加,刚果腾远的业绩占公司比例业越来越高,因此公司对刚果腾远有一定依赖性。

而刚果金政治局势不太稳定,存在着一定的政治风险,公司公司招股书也着重提示了这一点。

不过由于刚果金的钴矿储量占全球已探明钴矿储量50%左右,位列全球第一,国内多家公司均在刚果金有钴业务布局,因此该政治风险并非腾远钴业一家公司需要面对。

顺周期扩产

在行业景气周期,公司大赚了一笔后,也趁热打铁赶紧上市卖了个好价钱,募集资金也主要用来扩产能。

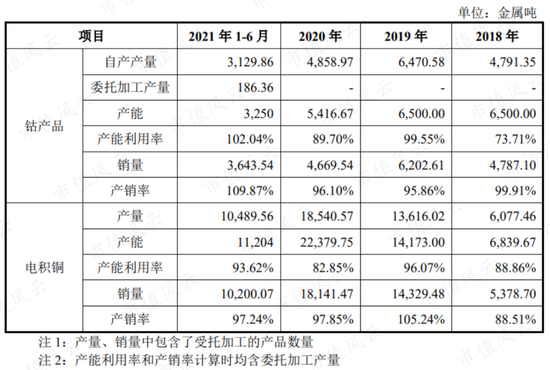

截至2021年6月末,公司钴产品产能为6500金属吨,电积铜产能为22408金属吨,产能利用率也处于历史高位,2021年上半年分别达到102%和94%。

其中钴产能为2020年由老厂整体搬迁至新厂,此次搬迁公司获得政府补助3.45亿,扣除其他处置费用,2020年因搬迁事项确认的资产处置收益就达2亿元。

(来源:招股书)

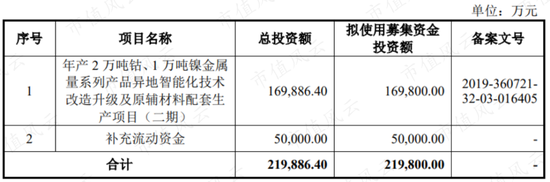

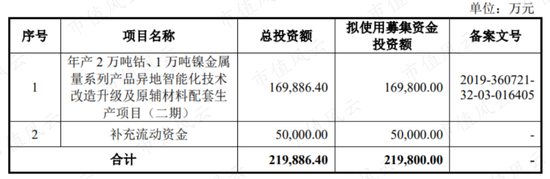

公司IPO募投项目将利用钴中间品、镍中间品及锂电池废料实现年产钴金属量13500吨、镍金属量10000吨,产品有电积钴、硫酸镍、硫酸锰、碳酸锂、三元前驱体等。

项目完成后,公司钴产品产能将达到2万吨,除产能扩建外,募投项目还将扩展公司业务范围,包括通过锂电池废料回收业务实现原料部分自供以向上游扩展,以及向下游三元前驱体行业发展。

(来源:招股书)

周期行业的公司为了增强原料供应保障能力、降低原料采购周期较长带来的价格波动风险,向上下游扩展产业链是必然道路。

如华友钴业为保障原料成本优势和稳定来源,也在刚果金成立了子公司,并建立了集采、选、冶于一体的资源保障体系,而腾远钴业目前业务还不涉及矿石采选,可见华友钴业向上游扩展链条比腾远钴业要长。

除此之外,华友钴业的三元前驱体业务也早就做的有声有色,2020年营收已达到25亿;在废电池回收业务方面,也早有宁德时代、格林美(002340.SZ)等企业早早进入。

可见,与同行相比,腾远钴业目前不仅业务规模相对较小,对上下游产业链的布局也较晚。

需求逻辑偏弱

锂电池是钴和锂的重要应用领域,其中消费电池方面主要为钴酸锂,动力电池方面主要为三元锂电池和磷酸铁锂电池,其中锂在动力电池的两种路线中都不可或缺的,而钴只用于三元路线,因此在需求上,钴还是略输一筹。

而且较三元锂电池来看,磷酸铁锂电池虽能量密度相对较低,但在安全性和性价比上占优。

随着行业内动力电池厂商如宁德时代CTP技术、比亚迪(002594.SZ)刀片电池等电池结构的创新,磷酸铁锂路线的能量密度与三元路线的差距也越来越小,磷酸铁锂电池的装机量也逐渐攀升。

2021年5月起,磷酸铁锂电池产量反超三元锂电池,并于之后逐渐拉大差距,12月份磷酸铁锂产量已达到三元锂电池的1.76倍。

2021年全年磷酸铁锂电池和三元锂电池产量分别达到125.4GWh和93.9GWh,磷酸铁锂占比为57%,赢得全面胜出。

故而动力电池对锂的需求不减,对镍和钴的需求有所缓和,因此造成钴和镍的需求逻辑不如锂那么硬。

(来源:中汽协)

因此,未来钴的供需关系发生变化使其价格波动,从而使公司利润波动的风险依然存在。特别是在2021年钴价高涨、公司业绩大涨的基础上,公司未来业绩波动的风险还是存在的。

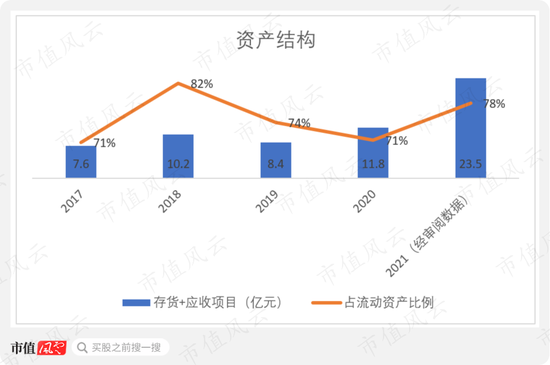

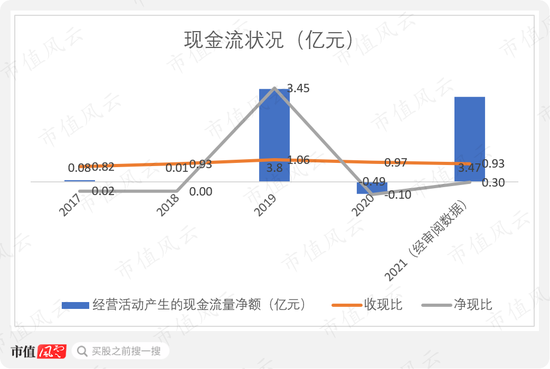

现金流状况较差

制造业企业的资产结构中,占比较大的项目往往为固定资产、存货和应收项目,腾远钴业也不例外,其存货和应收项目占流动资产的比例一直在70%以上,2021年达到78%。

由于产品价格波动影响,公司存货购买的价格和产品出售的价格存在一定的时间差,因此各期公司销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金配比较为不均。

这也导致公司在各年收现比稳定在1左右的情况下,各期经营活动产生的现金流量净额波动却较大,2017-21年分别为0.08亿、0.01亿、3.80亿、-0.49亿和3.47亿。

同时,由于各期存货和应收项目金额变动较大,公司经营活动产生的现金流量净额占净利润的比例波动也较大。

2017-21年公司经营活动产生的现金流量净额累计为6.87亿,而同期公司资本开支金额累计达14.25亿,之间差额主要依靠融资解决,其中2018年和2020年扩股增资分别吸收投资2亿和3.91亿。

截至2021年,公司账面还有有息借款4.33亿,可见公司2021年虽然回了一大口血,但仍有较大资金缺口。不过公司IPO已经成功,后续资本开支也有了保障。

不论在产能还是产业链方面,腾远钴业都还是华友钴业的小弟,但碰上钴金属下游需求爆发,公司上市也卖了个好价钱,还获得了宁德时代、赣锋锂业、厦门钨业等大佬的参股。

钴需求逻辑不如锂,随着行业内企业的大规模扩产,未来价格能否继续维持高位具有一定不确定性,公司利润波动风险较大。

福利来了!低位布局良机,送你十大金股!点击查看>>