向劲静

《投资者网》向劲静

编辑 胡珊

125亿募资,可谓A股市场许久未见的大体量IPO了。

上交所官网显示,上海联影医疗科技股份有限公司(下称“联影医疗”)科创板IPO审核状态已更新为“已问询”。联影医疗在本次发行前总股本7.24亿股,此次拟发行不超过1.15亿股,总拟募资金额124.8亿元。

根据联影医疗招股书数据显示,公司本次拟募资的124.8亿总计分为五份,下一代产品的研发投入占募资近一半,产业化、营销、信息化以及流动资金占据另外一半。当这一募资计划推出后,便有市场人士认为,联影医疗有望撼动迈瑞医疗在国内医疗器械市场“一哥”的位置。果真如此?

01

因疫情而“崛起”

联影医疗是家医学影像设备等医疗器械提供商,主营业务是销售设备。根据招股书介绍,公司的产品包括磁共振成像系统(MR)、X 射线计算机断层扫描系统(CT)、X 射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。

截至2021年底,已向市场推出70余款产品,其中不乏多款“行业首款”,包括:行业首款具有4D全身动态扫描功能的PET/CT产品;行业首款75cm孔径的3.0TMR产品;行业首款诊断级CT引导的一体化放疗加速器等。

根据联影医疗历年的财务数据显示,2018年和2019年的营业收入分别为20亿元 和29.8亿元,其中2019年同比增长46%;归母净利润分别亏损1.2亿元和0.7亿元,2019年同比增长41%。

2020年之前,联影医疗的营业收入虽然有所增长,但归母净利润一直处于亏损状态。直到2020年才开始有所好转,这与新冠疫情爆发、整个医疗器械行业的业绩都在暴增有关,联影医疗也是其中的受益者之一。

数据显示,2020年和2021年上半年,联影医疗的营业收入分别为57.6亿元和30.8亿元,2020年同比增长93%;归母净利润为9亿元和6.5亿元,2020年同比增长1328%。

联影医疗表示,2020年初掀起的全球范围内的新冠疫情促进了社会对公共医疗系统及医疗设备的重视,一方面带动了公司CT、XR等疫情相关产品的销量增加,其中2020年CT销售金额同比上年增长152.78%,XR同比增长126.65%;另一方面也促进了联影品牌知名度的提升并辐射影响其他产品系列的销售。

此外,2018年至2021年上半年,联影医疗获得政府补助金额分别为2.33亿元、3.06亿元、3.48亿元及2.07亿元,其中,2020 年和2021年上半年,政府补助占利润总额的比例分别高达30.11%及27.34%。

02

迈瑞医疗被挑战了吗?

医学影像设备是医疗器械行业中技术壁垒最高的细分市场。随着我国经济高速发展、人口老龄化问题加重,民众健康意识的提高,医疗保健服务的需求持续增加,国内市场对高品质医学影像的需求相应快速增长。

同时,自2012年医改以来,国家相关部门连续出台了一系列的医疗行业相关政策,旨在优化医疗服务水平、鼓励分级诊疗实施、推动医疗资源下沉,这为影像设备销售开辟了新的市场空间。

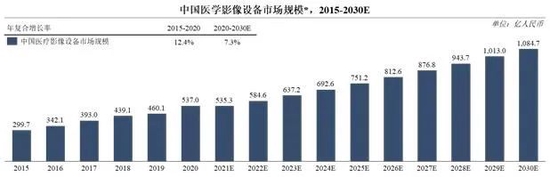

在市场需求及政策红利的双轮驱动下,中国医学影像设备市场将持续增长,2020年市场规模已达到537亿元,预计2030年市场规模将接近1100亿元,年均复合增长率预计将达到7.3%。

也正是拥有如此大的市场规模,当联影医疗公布IPO计划后,若以行使超额配售选择权之前来计算,公司市值将超过千亿元。从而一些市场人士认为,联影医疗将成为国内仅有的与迈瑞医疗比肩的医疗器械企业。

03

能否挑战迈瑞医疗?

和联影医疗不同的是,迈瑞医疗崛起于完全的市场竞争。数据显示,2018年至2021上半年,迈瑞医疗的营业收入分别为137.5亿元、165.6亿元、210亿元和128亿元,同比增长23%、20%、27%和21%;归母净利润分别为37亿元、47亿元、66亿元和43亿元,同比增长43%、25.8%、42%和26%。

如此看来,哪怕联影医疗从2020年开始崛起,但其实力与迈瑞医疗比起来还是很有差距的。

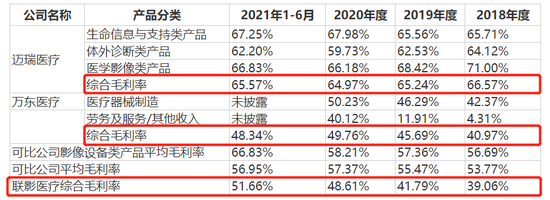

另外,迈瑞医疗近些年来的综合毛利率长期保持在65%左右,联影医疗也不及迈瑞医疗。

04

与国际巨头距离更大

全球人口老龄化、慢性病增加和医疗支出增长带来了全球医疗器械市场规模的扩大,新冠疫情加速了市场的扩张。据灼识咨询数据,全球医疗器械市场规模在2020年已经突破4400亿美元,预计到2030年,全球医疗器械市场规模将超过8000亿美元,2020年到2030年年均复合增长率为6.3%。

联影医疗表示,公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。但从数字来看,公司全球化布局仍然有待加强,国际化水平偏低。

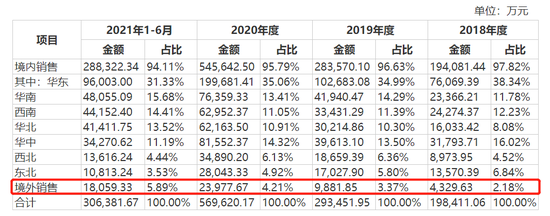

数据显示,联影医疗的境外销售收入占比较低,2018年至2021年上半年,公司境外销售收入(按终端客户装机所在地统计)占主营业务收入的比例仅为2.18%、3.37%、4.21%和5.89%。由此可见,公司销售重点仍以国内为主。

有数据显示,当前全球医学影像市场,“GPS”(GE医疗、飞利浦、西门子医疗)三家占据了全球60%-70%的市场。而从国内市场来看,我国高端医学影像设备市场过去一直被GE医疗、西门子医疗和飞利浦医疗等外资企业垄断,在高端PET/CT、MR和CT等产品市场,进口品牌曾占据90%以上的市场份额。

根据联影医疗招股书的数据,从目前的营收规模来看,该公司无论是与迈瑞医疗,还是与国际巨头“GPS”之间相比较,都存在着较大的差距。如此看来,未来联影医疗想要成为国产化替代“一哥”、想要在与巨头比拼时“超车”,仍存诸多变数。(思维财经出品)■

福利来了!低位布局良机,送你十大金股!点击查看>>