截至3月21日收盘,爱尔眼科股价报收于28.49元/股,总市值为1540亿元。9个月时间,公司股价累计跌幅约60.58%,市值已蒸发超2000亿元

《投资时报》研究员 董琳

一份真实性存疑的文件,让A股营利性医疗机构上市公司经历了“黑色3·15”。

3月15日午间,一份函件在网络上流传,主要内容是要求中国医院协会民营医院分会等两机构,就营利性医疗机构上市融资的相关问题提供研究资料。

受此消息影响,3月15日下午开盘,国内医疗服务板块大幅下跌。其中通策医疗(600763.SH)跌停,港股雍禾医疗(2279.HK)、锦欣生殖(1951.HK)分别大跌24.81%、24.59%,海吉亚医疗(6078.HK)更是断崖下跌、跌幅超过30%。而有“眼茅”之称的爱尔眼科医院集团股份有限公司(下称爱尔眼科,300015.SZ)亦未幸免。

当日午后开盘,爱尔眼科股价在短短14分钟内跌幅近11%,此后盘中最大跌幅超16.8%,至当日收盘,该公司股价全天下跌11.41%收于26.94元/股。随后,公司股价有所回温,截至3月21日收盘,爱尔眼科股价收于28.49元/股。

虽然目前函件的真实性尚无法确认,但从当日股价走势来看,股价骤降背后是投资者对民营医院发展前景的担心。当日,爱尔眼科董秘吴士君在朋友圈发文回应称,“国家支持社会办医,从来没变。优秀的营利性医院上市融资,利用社会资本扩大服务供给,满足群众的多层次需求,既是健康中国的生力军,也是慈善公益的践行者。”

《投资时报》研究员注意到,近年来爱尔眼科股价得以持续上扬,很大的原因就在于其一直可以保持快速扩张。但随着最近半年医药股受政策不确定性影响,叠加业绩增速放缓、机构减持等情况出现,资本市场亦对其成长性产生疑问。

针对上述问题,《投资时报》研究员电邮沟通提纲询问爱尔眼科相关部门,截至发稿尚未收到该公司针对具体问题的回复。

股价累计跌幅超60%

爱尔眼科成立于2003年,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。2009年10月,该公司登陆创业板。上市13年,爱尔眼科股价上涨近80倍,市值从2009年上市时的60多亿最高涨到超3800多亿,飙升超60倍,被外界称为“眼茅”。

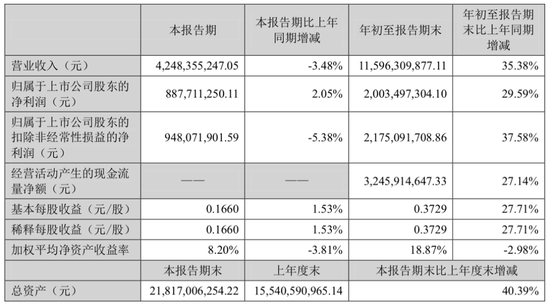

财报显示,截至2021年前三季度末,爱尔眼科实现营收115.96亿元,同比增长35.38%;实现归母净利润20.03亿元,同比增长29.59%。

但值得注意的是,在营收、净利双双增长的同时,爱尔眼科的股价却从2021年下半年开始开启了深度回调模式。

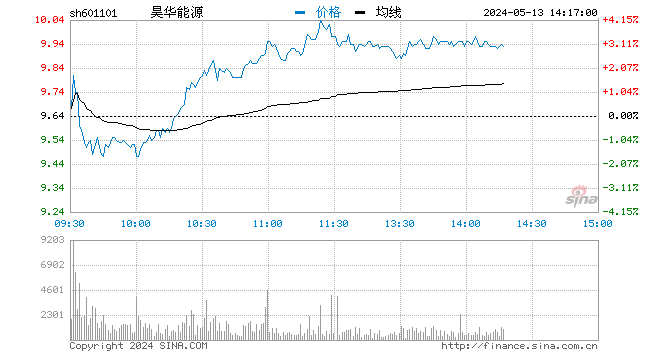

2021年7月,爱尔眼科的股价飙涨到72.27元/股后便持续下挫。截至3月21日收盘,该公司股价报收于28.49元/股,总市值为1540亿元。9个月时间,爱尔眼科股价累计跌幅超60.58%,目前市值距其7月高点的3600亿元已蒸发超2000亿元。

在此期间机构也在不断撤退。截至去年三季度末,爱尔眼科前十大流通股东的累计持股数量为28.31亿,较半年报时的28.88亿减少5691.46万股。其中,高瓴集团、易方达蓝筹精选混合型基金等明星机构直接退出了该公司流通股股东前十名。

爱尔眼科2021年7月至今股价走势(元/股)

数据来源:Wind

业绩增速放缓

对于股价大幅下探的原因,业内有分析认为,一方面受政策因素影响,整个医药服务板块行情持续走弱,另一方面也与爱尔眼科业绩增速放缓有关。

财报数据显示,该公司营收增速已从2017年的49.06%下降至2020年的19.24%;净利润增速则从2017年的39.91%下降至2020年的31.16%,2021年前三季度已跌破30%,仅为29.23%。

2021年第三季度,爱尔眼科实现营收42.48亿元,同比下降3.48%;扣非后归母净利润为9.48亿元,同比减少5.38%。该公司业绩在三季报出现增长乏力的迹象,也是市场所担心的。

同时,政策的不确定性也在左右民营医疗机构的股价走向。

2021年8月末,国家医保局、国家卫健委、国家发改委等八部委发布《深化医疗服务价格改革试点方案》(下称《方案》),旨在通过三至五年的试点,探索形成可复制可推广的医疗服务价格改革经验。

公立医院医疗服务价格改革,立即反映在二级市场。2021年8月31日,医疗服务指数大跌2.23%。其中,爱尔眼科大幅杀跌,收盘跌幅达8.26%;通策医疗大跌5.15%;CRO龙头之一美迪西(688202.SH)大跌近10.5%。爱尔眼科于9月3日在投资者关系平台上答复相关问题时表示:公司作为全球最大的连锁眼科医院集团,与目前《方案》核心思路与目标一致。

《投资时报》研究员注意到,在集采与医保控费方面,爱尔眼科涉及不多。根据2020年财报,该公司主营业务以产品类别区分,主要包括屈光手术、视光服务、白内障。在上述三项重要业务板块里,唯一可能符合耗材集采机制的其实仅限于视光服务中的OK镜业务,而唯一符合医保控费目标项目也只有白内障项目。

值得一提是,早在2018年年报中,爱尔眼科就提到白内障手术受到了医保政策的控制,手术量的增速阶段性放缓。从2018年开始,该公司的白内障手术开始出现营收增长乏力,在营收中的占比不断下滑,从2018年19.29%下降至2020年的16.46%,到2021年上半年仅为14.56%。

爱尔眼科截至2021年三季度末主要会计数据

数据来源:公司公告

快速扩张商誉走高

上市以来,爱尔眼科从未停止外扩的脚步。该公司官网公布的最新数据显示,目前爱尔眼科在全球范围内开设眼科医院及中心达720家,其中,在内地有611家、中国香港7家、美国1家、欧洲89家、东南亚12家。相较于2019年上市之初的19家医院,爱尔眼科的医院数量增长至近38倍。

上市之初,该公司通过自有资金或在股票市场公开募资来新建医院或收购医院,平均每年新增7家眼科医院。从2014年以后,该公司通过与第三方合资组建产业并购基金,并通过公司、并购基金相结合的双轮驱动,开启了急速扩张模式。2014年至2016年,爱尔眼科集团平均每年新增医院数量已超过30家。

《投资时报》研究员查阅该公司公告发现,2021年爱尔眼科就累计完成四次重要的收并购,共涉及眼科医院27家。仅在去年的12月,该公司就用股权收购的方式吞并14家医院,涉及金额高达5亿元。

由于频繁收购,近年来爱尔眼科商誉持续走高。截至2021年9月30日,该公司已形成41.26亿元商誉,约占当期净资产的34.62%。

除大规模并购积累的商誉,爱尔眼科的流动性也在承压。上市以来,该公司的总负债额一路走高,从2009年的1.78亿元,增长到2021年三季度末的98.99亿元,对应的资产负债率已从12.61%增长到45.37%。

与上市之时相比,规模的扩大也使其隐患凸显。据中国裁判文书网数据统计,2014至2020年,爱尔眼科作为当事人的医疗损害相关案件共计75起,对患者的赔偿金额从数万元到数十万元不等。

今年2月18日,爱尔眼科披露的《2021年度创业板向特定对象发行股票募集说明书(六次修订稿)》显示,2018年至2021年三季度末,该公司存在因违法违规受到行政处罚79项,罚款金额合计200.86万元,主要涉医疗广告、卫生监管、消防等方面。

福利来了!低位布局良机,送你十大金股!点击查看>>