从公布的1-2月的宏观经济数据来看,无论是需求侧的三驾马车——投资、消费以及出口,还是供给侧的工业增加值数据,都呈现出明显的复苏势头。然而,3月份的奥密克戎新冠疫情突然加剧,严重到甚至像上海这样的城市都出现了半停摆的状态,让本已出现积极信号的国内经济又重回不确定性当中。

从当前的宏观高频数据看,本轮疫情对于生产的影响尚不明显。无论是高炉开工率还是半钢胎开工率,都按部就班地在春节过后的3月份出现了明显的回升。这或许也在一定程度上反映出疫情下基建的对冲力度在加大,同时出口也还在维持在高景气度上的事实。

然而本轮疫情对于消费和中小企业的影响却是显而易见的。一方面,全国各地形形色色的隔离政策冲击着包括餐饮消费在内的社交消费;而对于主要位于产业链中下游的中小企业而言,一面要承受营业收入的迅速下降,一面要继续支付租金等固定成本,除此之外还要面临大宗商品,例如原油等能源的涨价对于利润的挤压,经营压力可想而知。

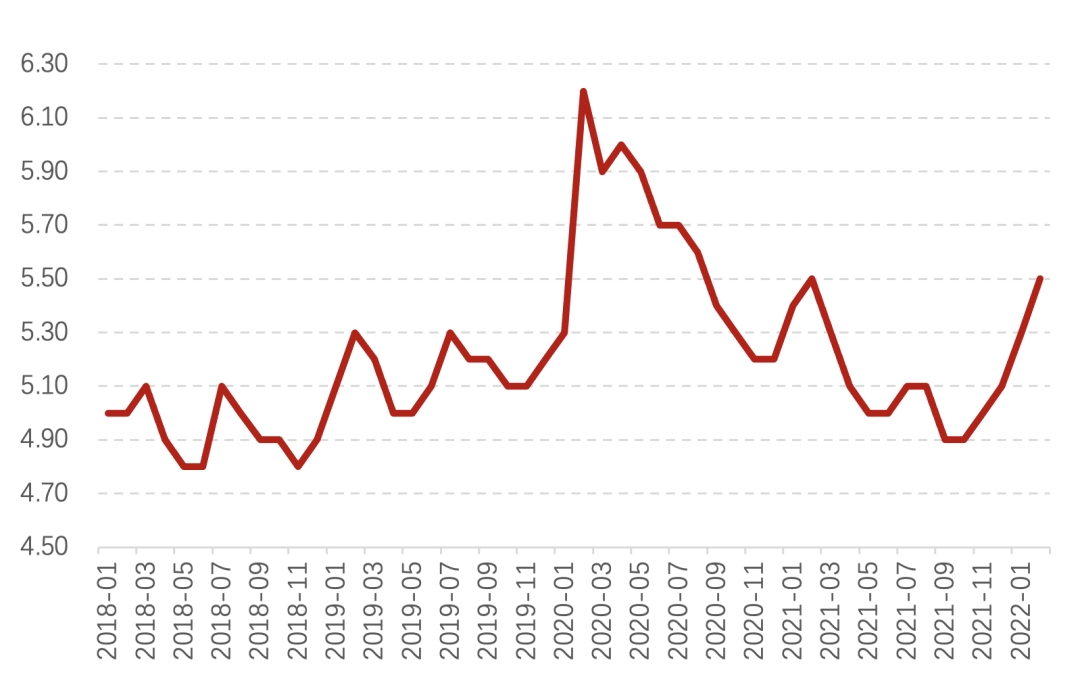

一个不能忽略的事实是,中小企业承载了60%以上的就业数量。一旦中小企业的盈利能力或者企业主的预期发生改变,对于当前本已不小的就业压力而言更是雪上加霜。实际上,从最新公布的就业数据看,从去年10月份开始城镇失业率就已经连续4个月出现上升,5.5%的绝对水平也已经回升至自2020年新冠疫情回落以来的新高。

图:城镇调查失业率(%)

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究毫无疑问,就业是经济发展和经济政策制定的根本出发点。我们认为,尽管今年5.5%的经济增长目标尽管实现起来困难不小,但努力实现这一目标的过程本身就是减小就业压力的过程。因此,虽然疫情的扩散进一步加重了今年经济增长目标实现的难度,但从另一个角度看,为了保障就业,反而让政策更加倾向于保民生的领域。换言之,未来对于企业和个人的减税降费,减小企业的融资成本是最为直接的方案。

从以上逻辑出发,我们有两大猜想:首先今年的财政支出可能会进一步加大政府购买的力度,以此来部分对冲居民消费的疲软。事实上,1-2月份社会消费品零售总额同比6.7%的增速里面,既有今年春节就地过年扰动减小的原因,也有政府购买力度加大的因素。但这样一来,在今年财政收入总量一定的情况下,会挤占一定的以基建为代表的政府投资。也就是说,投资会挤出部分资源到消费领域。

第二,尽管面临美国的货币政策收紧,但我们货币政策的重心会进一步向国内倾斜,宽松的大方向不变,变的仅仅是节奏。降准和降息依然是未来国内货币政策的选项。降准和降息的意义一方面在于降低企业和个人的融资成本,起到纾困和提振消费的作用。另一方面也能够让人民币汇率适当贬值,从价的角度对冲未来可能面临的出口量的下滑。

以上两条宏观主线则直接对应了宽货币和稳信用的逻辑。映射到大类资产端的意义就是:以利率债为代表的保护型资产依然有明显的配置价值。同时,A股在经历了前期的恐慌性下跌后,在估值端也已经体现出了明显的安全边际。在政策底已然出现的情况下,作为经济回暖的先导指标和信用企稳的同步指标,同时作为增长型资产的A股的配置价值,也将逐渐体现。

除此之外,多策略组合也是当下保护和增长方案兼备的选择。而当下正是实践我们CIO报告中所体现的“先保护,后增长”这一主题的最佳时机。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。