【股民必备】投资研报||五星股池||早盘捉妖||涨停尖兵||尾盘掘金||北向掘金||五星情报局||形态识金||Level2

特约作者:国泰基金

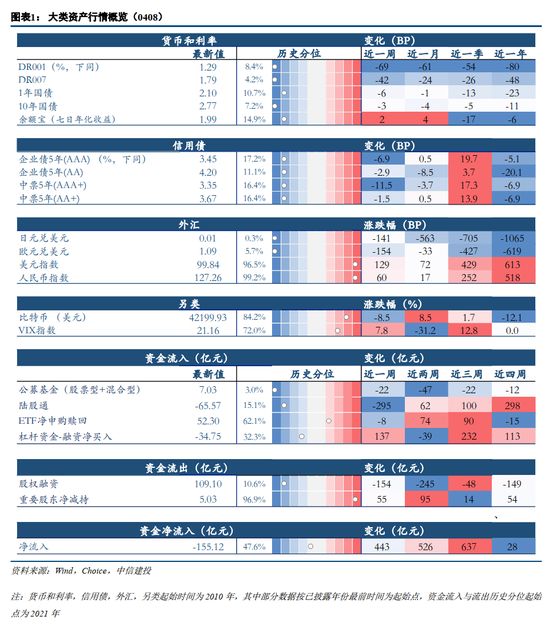

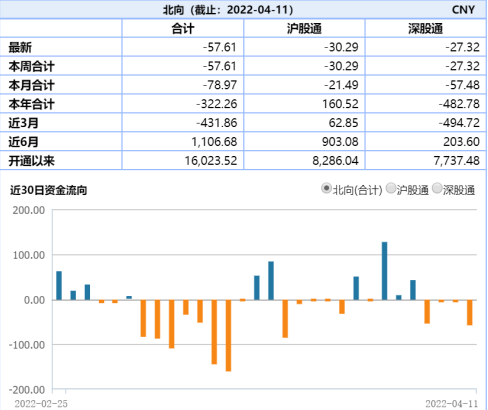

今天指数低开低走,上证综指失守3200点关口,盘中一度跌近3%,创业板指午后跌超4%。新能源、芯片、军工等景气赛道领跌,受利好刺激,农业、物流等板块逆市上扬。全天A股成交额超9600亿元,北向资金净流出57.61亿元。

今天大盘下跌原因包含多个方面。首先是国内疫情形势仍然较为严峻,上海单日新增仍处于增长阶段,经济基本面也会受到一定的冲击。其次是美债收益率大幅上行,10年期美债收益率逼近2.8%的高位,中美10年期国债利差出现2010年以来首次倒挂,市场预期资金会回流美国市场,叠加俄乌局势又出现紧张状态,对于高估值的成长股影响尤为显著,因此整体下跌。

但另一方面,近期最强的主线银行地产多只高位股也出现跌停,作为权重板块连累市场。从盘后的3月金融数据来看,整体超出预期,市场又担心政策力度不及预期。具体来说,3月金融新增人民币贷款31300亿元,市场预期26400亿元;新增社会融资规模46500亿元,市场预期36300亿元;M2同比9.7%,市场预期9.1%。

上次同比多增额超过万亿的社融数据还要追溯到2020年8月,可见信贷增长的强而有力。最主要的贡献还是来自于人民币贷款,同比多增额接近5000亿元,其次是政府债发行的前置,同比多增也近4000亿元,两者贡献了社融同比多增额的近七成。

不过贷款结构上仍然是企业挑大梁,居民部门贷款同比仍减少约4000亿。企业贷款中以短贷和票据融资的贡献为主,中长贷相对依然较为疲弱。从社融和信贷结构反映的情况来看,融资需求仍然处于较弱的态势。因此尽管金融数据超预期,也不应忽视政策面的发力方向,包括近期各地地产政策的进一步放松、上周企业家座谈会释放的政策进一步加力的信号等等。

在整体风险偏好不高,以及低估值/高股息等因素催化下,可继续参与稳增长链条机会。钢铁ETF(515210)、煤炭ETF(515220)、基建ETF(159619)、建材ETF(159745)、家电ETF(159996)、金融ETF(510230)等值得关注。

在大跌的景气赛道中,新能源汽车板块跌幅最为显著,新能源车ETF(159806)单日跌幅高达6.69%。

全国乘联会4月11日发布数据显示,3月中国乘用车市场零售达到157.9万辆,同比下降10.5%,环比增长25.6%。1-3月累计零售491.5万辆,同比下降4.5%,同比减少23万辆,总体走势低于预期。

新能源车方面,3月中国新能源乘用车批发销量达到45.5万辆,同比增长122.4%,环比增长43.6%。虽然3月销售总体维持平稳状态,但3月下旬已经出现疫情下生产停止的状态,以特斯拉为代表的企业明显受到疫情影响。

根据乘联会统计分析,目前疫情大约已经造成汽车行业产量20%左右的直接损失。根据乘联会的测算,上海地区的汽车相关整个产量占到全国的20%,而且上海地区的生产,此前是属于比较紧凑的满产状态,所以上海地区的损失目前是确定的损失,而长春地区的损失,目前来看也是比较明确的。

上市公司层面,4月9日蔚来宣布,自3月以来,由于疫情,公司位于吉林、上海、江苏等多地的供应链合作伙伴陆续停产,目前尚未恢复。受此影响,蔚来整车生产已经暂停,因此近期不少用户的车辆会推迟交付。电池巨头宁德时代也受到疫情防控升级影响。相关报道指出,近期宁德出现个别疫情,政府临时升级了防疫管控措施。

短期受涨价、疫情影响,4月新能源汽车排产增速略平淡。但二季度新车密集发布,销量旺季逐步到来,预计6月锂电排产环比增长提速。产业链看,碳酸锂、隔膜、铜箔、石墨化2022年全年均偏紧,且短期碳酸锂与石墨化为行业瓶颈环节,二季度将有所缓解。电池方面,产业链已启动二次提价,向车企传导成本压力。短期电池企业盈利仍处于底部,而下半年部分原材料供给紧张缓解,成本端有望下降,电池企业盈利有望改善。

在政策和市场双轮驱动下,新能源汽车实现快速成长。根据中汽协,2021年国内新能源汽车销量352.1万辆,同比增长157.5%;新能源汽车渗透率为13.4%,同比增长8.1个百分点,实现加速渗透。中长期,在双碳目标的指引下,国内新能源汽车将保持高速增长趋势,保有量规模将不断扩大。短期市场因疫情等出现一定的波动,不改长期投资者价值,可以关注板块下跌后出现的布局机会。

另外芯片板块跌幅也不小,芯片ETF(512760)单日下跌5.57%。消息面上,据台媒《经济日报》报道,芯片业界传出,晶圆代工成熟制程厂商近期陆续通知IC设计客户,短期内不会再调升成熟制程代工价格,终止自2020年底以来报价连续六季上扬的走势。

根据业界分析,晶圆代工成熟制程报价暂停上涨,或与大尺寸面板驱动IC、TDDI、安卓手机用电源管理IC市场需求转弱,导致库存上扬需去库存有关。不过,晶圆代工厂不再涨价,不代表就是产能松动,尤其车用相关的供应仍然非常吃紧。

从行业风向标台积电来看,台积电3月合并营收同比增长33.2%,一季度营收同比增长35.5%,创单季度营收历史新高。公司预计二季度营收将继续创新高,全年营收逐季成长趋势不变。受疫情影响,以手机、PC、电视为代表的消费电子需求疲软,但包括车用电子、HPC、物联网等需求依然强劲,晶圆代工景气度有望持续。

目前全球芯片供应仍旧短缺,受俄乌冲突、中国部分地区的疫情封锁和日本地震等因素影响,部分芯片交付时间不断延长。芯片市场短缺呈现出明显的结构化特征,以手机芯片为代表的消费电子相关芯片短缺程度明显降低,而包括服务器、汽车、工业在内的多个领域还存在芯片缺货。未来我国汽车智能+电动化带动汽车芯片含量成倍提升,国产替代趋势也有望加速,芯片板块仍然具备长期投资价值。

风险提示:以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>