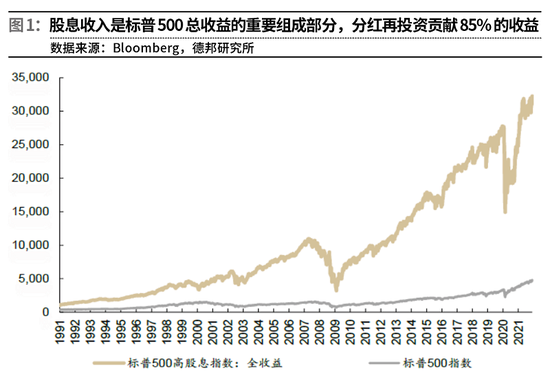

本篇摘要:

【市场观察1】A股:市场继续磨底但氛围改善,稳增长领衔结构性行情

【市场观察2】二季度展望:A股配置价值显著提升,关注优质成长股的长线机遇

【市场观察3】海外:美联储或从5月起缩表,每月缩减至多950亿美元

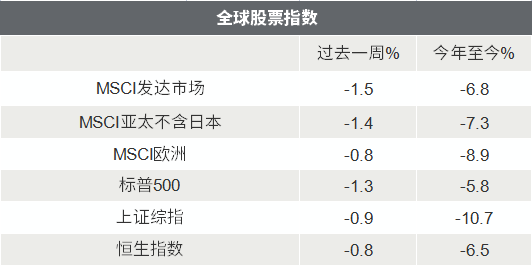

△资料来源:Wind,Bloomberg;数据截至2022/4/8。

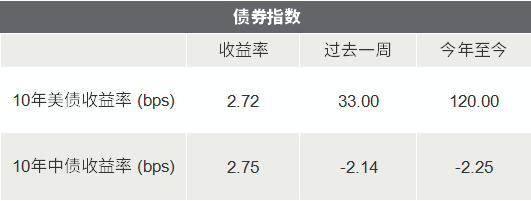

△资料来源:Wind,Bloomberg;数据截至2022/4/8。

A股:市场继续磨底但氛围改善,稳增长领衔结构性行情

■ 市场继续磨底但氛围改善,稳增长领衔结构性行情:

本周市场延续前期的反弹逻辑,继续聚焦短期经济增长问题,稳增长相关板块继续领跑,偏可选消费逻辑的电子、计算机、电力设备继续领跌。原本受疫情影响小的必需消费板块(如食品饮料)表现差强人意,应是市场认为估值仍有调整空间。整体而言,在短期较多不确定性扰动仍在,如美联储鹰派发声、俄乌冲突升级、疫情未见拐点等等,市场整体继续磨底,但结构性机会增多、情绪和氛围已远优于3月中上旬。

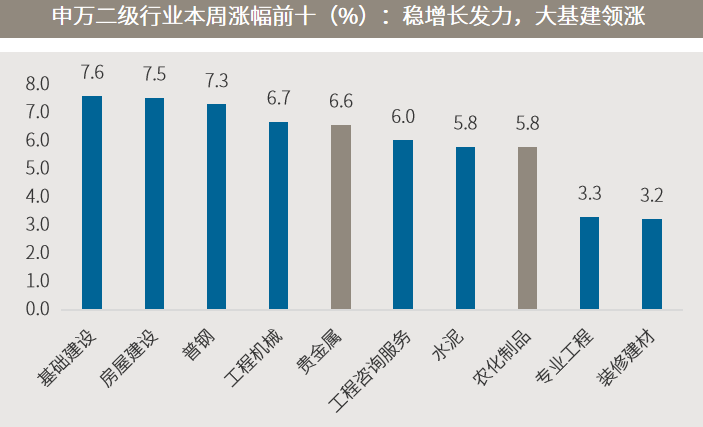

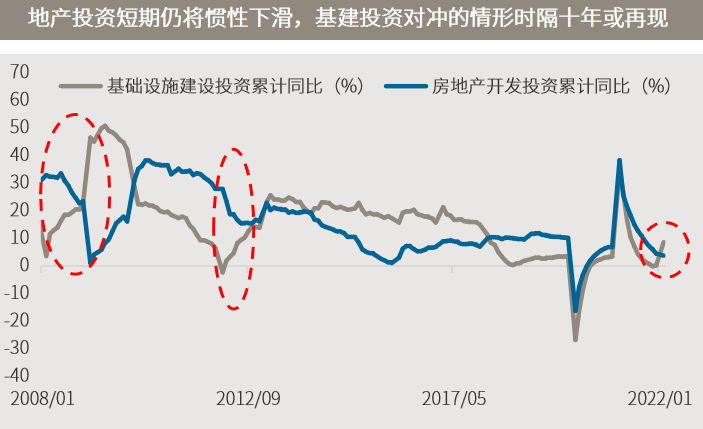

■ 政策发力确定性高、见效快,基建取代地产领涨地位:

尽管同属稳增长范畴,但本周大基建板块取代了房地产的领涨地位,基础建设指数以7.6%的周涨幅领涨申万二级行业。一方面,截至周五房地产板块较3月低点最多反弹了37.2%,除了兵行技术压力位外,股价对政策反转已有较充分反映。另一方面,尽管各地陆续放松楼市调控,但从地产销售传递到地产投资存在传导时滞,且板块业绩能否兑现有待数据和时间验证,叠加疫情带来不确定性,相比之下基建发力会是政府在稳增长上更务实、可控和见效快的选择。在经济见到拐点之前,稳增长领跑的趋势或仍会延续。

△资料来源:万得,下图数据区间2008.01-2022.02。

△资料来源:万得,下图数据区间2008.01-2022.02。二季度展望:A股配置价值显著提升,关注优质成长股的长线机遇

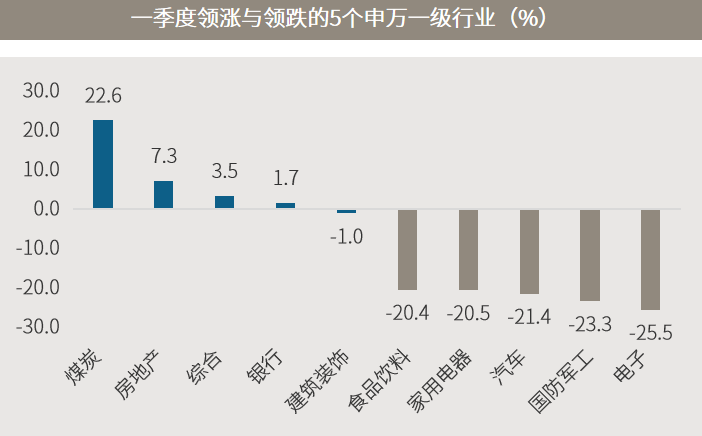

■ 一季度内外环境承压,A股下行压力显现:

在经济增长压力加大,国内疫情扩散背景下,叠加俄乌局势紧张、美联储加息等影响,虽然季末金融委会议表态提升市场信心,市场筑底回升,但一度季A股各宽基指数跌幅仍在10%以上。分行业看,银行、地产等防御性板块在政策加持下展现出较强的抗跌能力,下游消费板块仍然延续2021年颓势,而成长性较强的新能源、半导体等在不确定性加剧的环境中进一步消化估值。

■ A股配置价值显著提升,关注优质成长股的长线机遇:

目前看,经历一季度调整后,在政策呵护和流动性提振下,中长期看A股已具备良好的投资性价比,二季度时的A股有望迎来近年来较好的中长期布局良机。在这样的市场中,一方面,投资高质量的成长因子不会过时,估值和业绩增速匹配的公司,特别是业绩初步兑现的新兴产业中,存在长期Alpha,短期内虽有延续波动的可能性,但仍然可以中长线布局。另一方面,在政策影响加强的环境中,政策持续呵护与发力且估值偏低的行业也值得关注。

△资料来源:万得,(下)数据区间2005.01.01-2022.04.08。

△资料来源:万得,(下)数据区间2005.01.01-2022.04.08。海外:美联储或从5月起缩表,每月缩减至多950亿美元

■ 美联储或从5月起缩表,每月缩减至多950亿美元:

本周全球市场继续围绕俄乌冲突及美联储的鹰派发声中进行较大幅度的波动。美联储3月会议纪要显示,与会决策者“普遍同意”每月缩表至多950亿美元,作为对抗通胀急升的另一工具。纪要还显示,美联储上月原本可能加息50个基点,但因俄乌战争爆发而没有这么做。与会决策者对通胀已在整个经济中扩大的担忧日益加深,而且表现将“迅速”让利率达到其所估计的2.4%左右的“中性水平”。

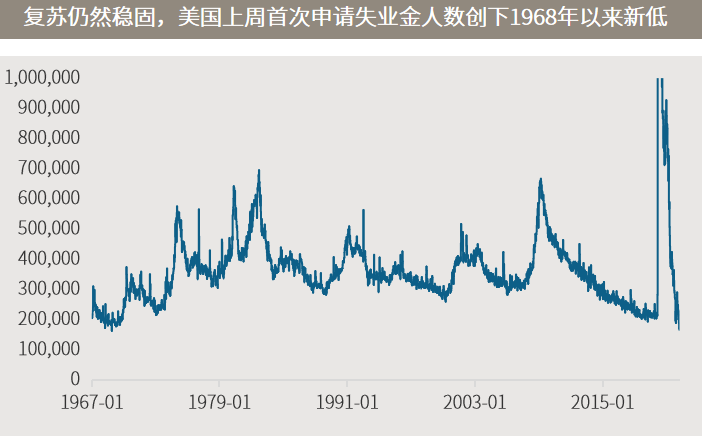

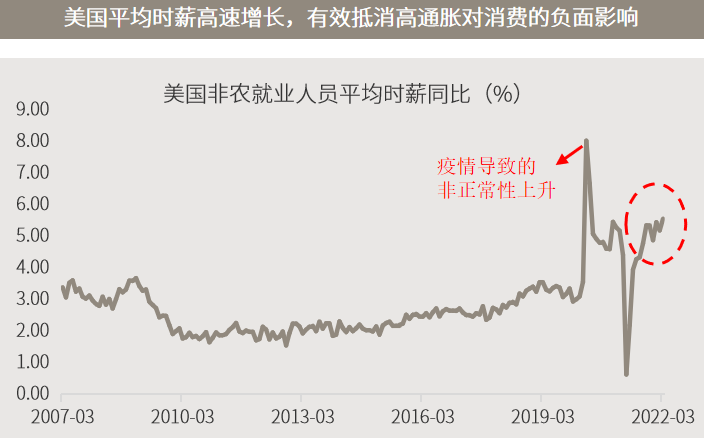

■ 增长仍是更高概率事件,多资产组合要攻守有道:

原本偏鸽派的美联储理事布雷纳德(副主席候选)也在本周变得更加鹰派,称预计将稳步加息并迅速缩表,叠加纪要释放的鹰派信号,加速了周中美股及海外股市的调整与波动。不过当前美股主要指标均显示经济复苏仍然稳固,通胀与就业及工资增长仍在良性循环之中,因此仍将对股票和企业信用债等风险资产构成支撑。尤其是经过第一季度的调整之后,股市已再度展现价值。历史上,随着美联储展开加息周期,风险资产往往可继续带来回报。

△

资料来源:万得,(上)数据区间1967.01.01-2022.04.02;(下)数据区间2007.03-2022.03。

■ 美联储布雷纳德预计将稳步加息并迅速缩表,鸽派转鹰震动市场

■ 会议纪要:欧洲央行决策者撤走刺激措施的意愿强烈,因通胀居高不下

■ IEA宣布最新一轮油储释放规模,美国和其他成员国将各负担6000万桶

■ 国常会:加大稳健的货币政策实施力度,特困行业阶段性缓缴养老保险费