2022Q1主动偏股基金的持仓集中度继续下降,对于估值(PE)的重视程度上升至2020年以来的高点,2022Q1整体配置方向相较于主动偏股基金明显更偏价值板块。当前各类投资者对于以资源股以及金融地产等板块的接受程度明显上升。市场处在经典的新旧切换期的演绎模式中,投资者的主观世界正在认知着客观世界的深刻变化,增量资金、负债端投资者与机构投资者内部正在悄然改变,星火燎原之势正在展开。

风险提示:测算误差。

报告正文

1. 主动偏股基金仓位下降,但仍处于高位;业绩最好组与最差组持有标的平均市值之差继续收敛,业绩最好组基金平均规模偏小;主动偏股基金的增量资金明显放缓,而被动偏股基金的增量资金有所上升

1.1 2022Q1主动偏股基金规模“缩水”约14.68%,股票仓位下降但仍处于高位,坚守或切换可能才是机构的选择

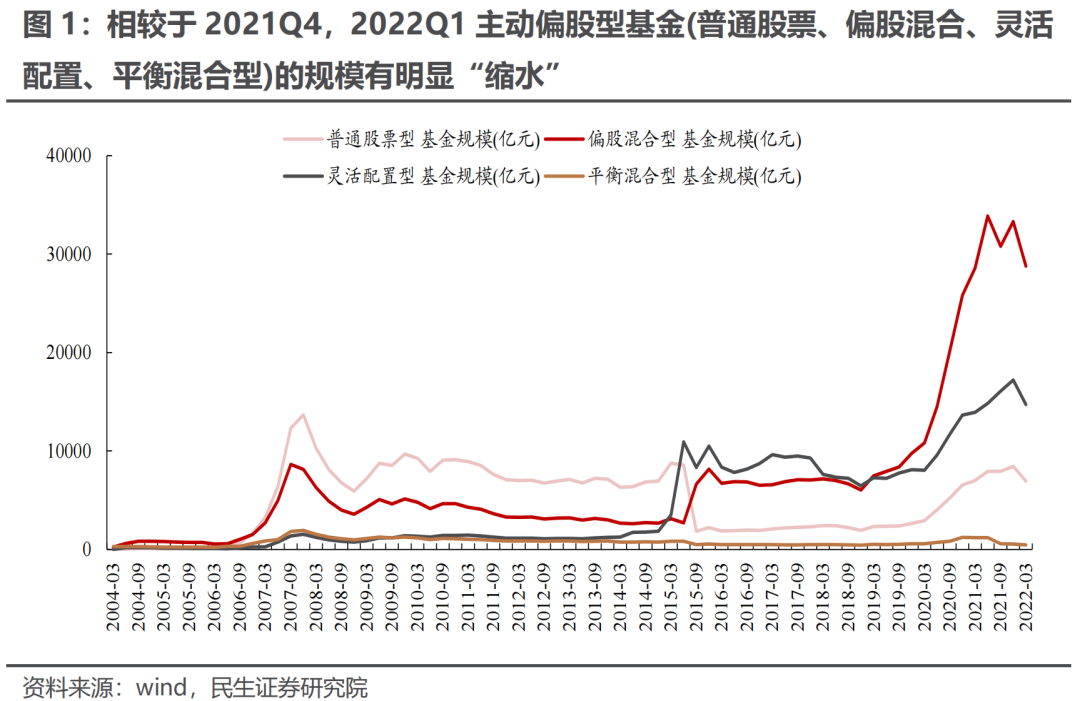

2022Q1主动偏股型基金的规模较2021Q4有明显“缩水”。具体而言:2022Q1普通股票、偏股混合、灵活配置、平衡混合型的规模分别为6944.64亿元、28768亿元、14718.98.亿元、470.62亿元,相较于2021Q4的8435.82亿元、33310.89亿元、17212.74亿元、553.62亿元明显下降,整体下降14.68%左右。

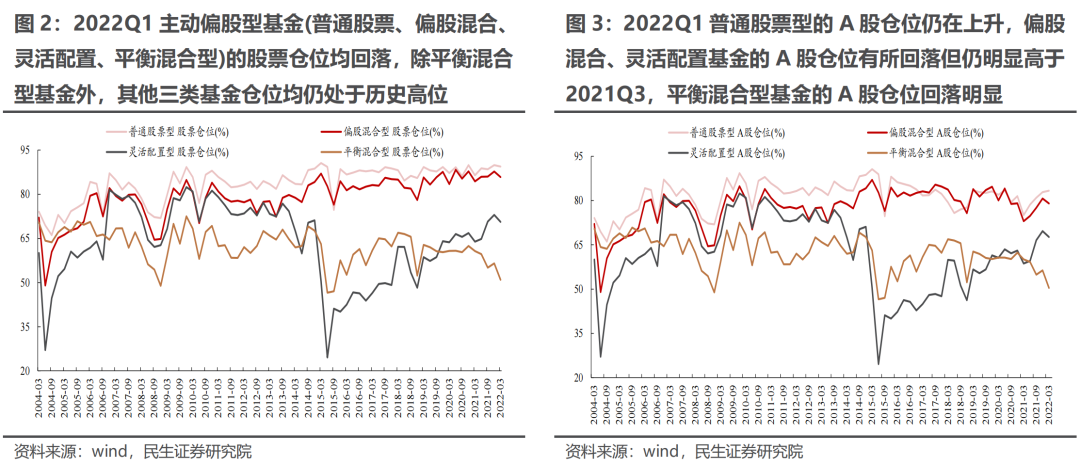

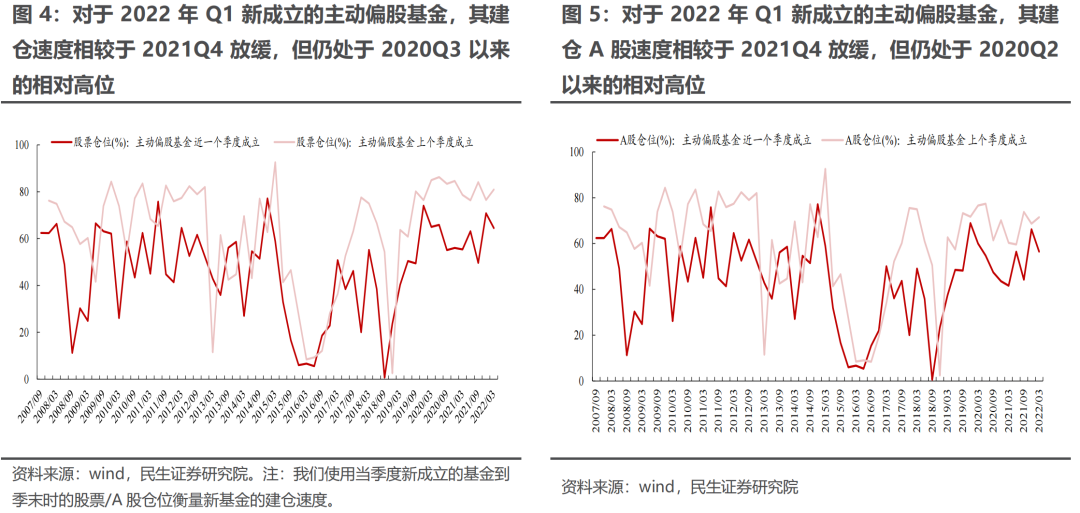

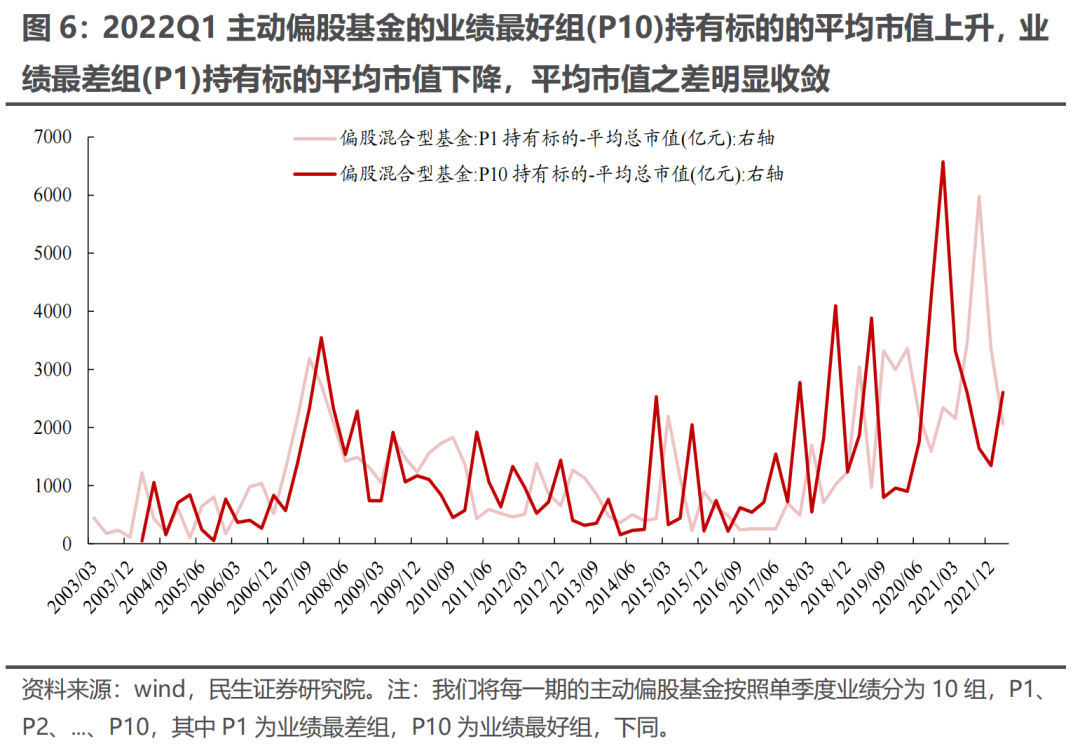

仓位上,2022Q1主动偏股基金股票仓位整体下滑,但除平衡混合型基金外,股票仓位仍处于历史高位。值得一提的是,主动偏股基金持有A股仓位的下降幅度明显小于整体仓位的下降幅度,其中,2022Q1普通股票型的A股仓位仍在上升,偏股混合、灵活配置基金的A股仓位有所回落但仍明显高于2021Q3。另外,我们注意到,2022Q1新成立基金的建仓速度虽然相较于2021Q4有所放缓,但仍处于2020Q3以来的高位。结合股票仓位变化来看,这意味着2022Q1主动偏股基金可能并未选择通过明显降低仓位的形式规避风险。

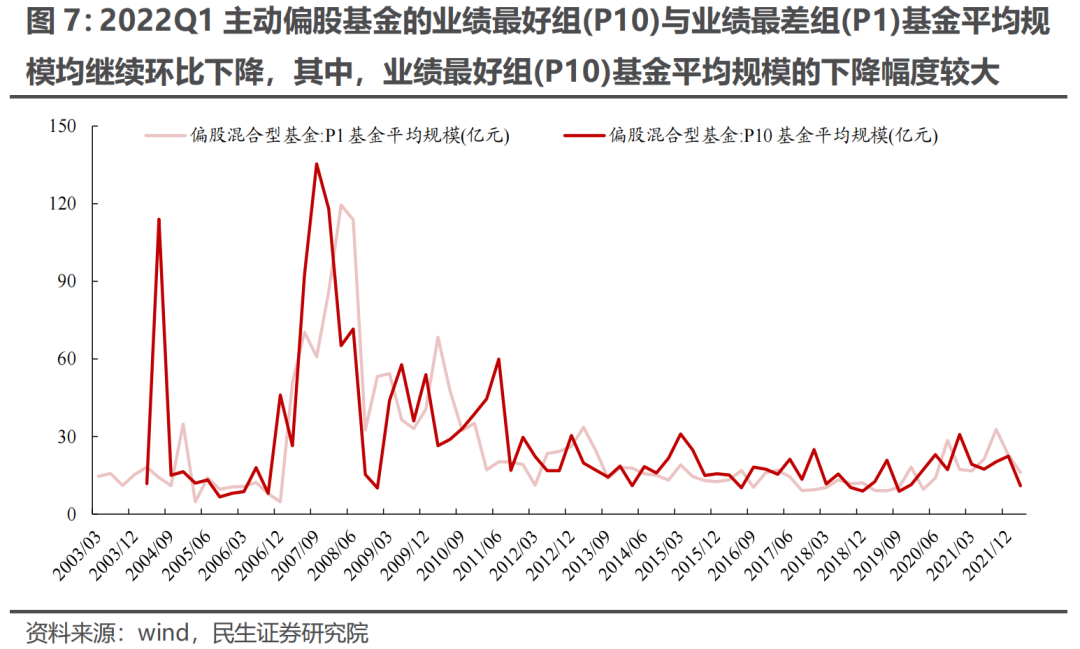

1.2 2022Q1业绩最好组与业绩最差组的持有标的平均市值之差进一步收敛,业绩最好组基金平均规模大多偏小

我们将每一期的主动偏股基金按照单季度业绩分为10组,P1、P2、…、P10,其中P1为业绩最差组,P10为业绩最好组。进一步分析发现:

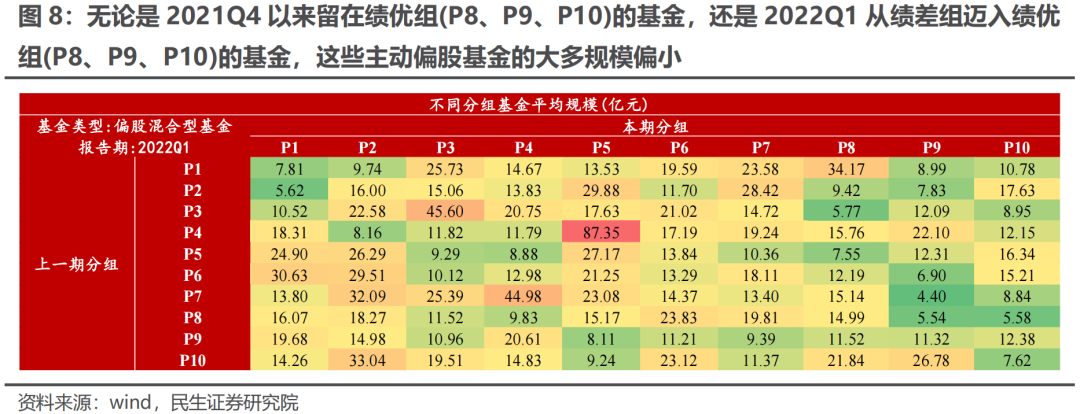

2022年Q1业绩最好组(P10)的重仓标的平均规模明显回升,而业绩最差组(P1)持有标的平均市值则继续下行,两者之差继续收敛,前期极致的风格进一步收敛。同时,业绩最好组(P10)与最差组(P1)基金平均规模均继续环比下降,其中,业绩最好组(P10)基金平均规模的下降幅度较大。在风格切换时期,一方面,这可能在体现了规模偏小基金调仓的“灵活性”;另一方面,这可能反映的是部分价值发现、但前期并未获得负债端资金青睐的基金(因而规模偏小)逐步被认可的过程。

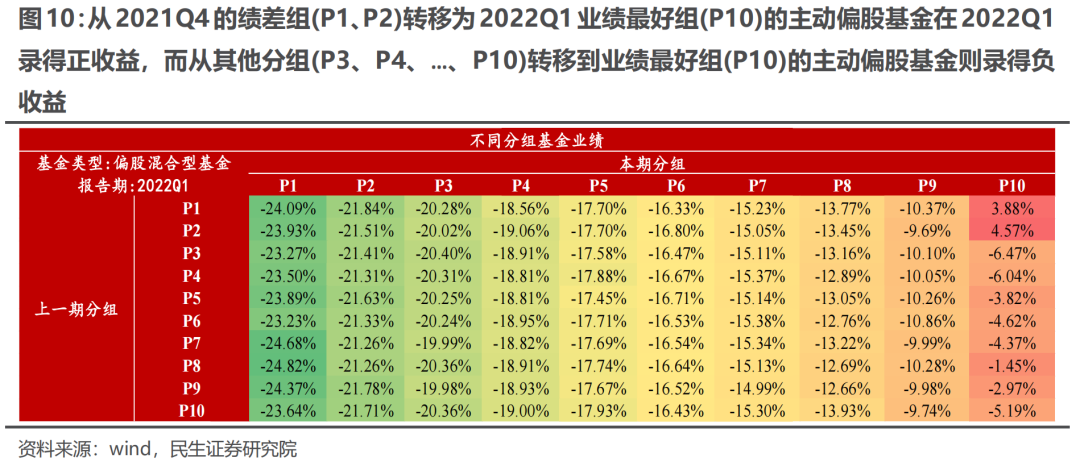

从转移概率分组来看,无论是2021Q4以来留在绩优组(P8、P9、P10)的基金,还是2022Q1从绩差组迈入绩优组(P8、P9、P10)的基金,这些主动偏股基金的大多规模偏小,这进一步印证了我们上述的观点。而从平均持有市值规模来看,绩优组(P10)内部分化明显。值得一提的是,绩优组(P10)中录得正收益的是从2021Q4的绩差组(P1、P2)转移为2022Q1业绩最好组(P10)的基金,这部分对应的平均持有市值规模在1700亿以下,而其内部同样存在明显分化。

1.3 2022Q1主动偏股基金的增量资金明显放缓,而被动偏股基金的增量资金反而有所上升

2022Q1主动偏股基金负债端的增量资金(新发+净申购)进场明显放缓,但被动偏股基金负债端的增量资金反而有所上升,具体而言:

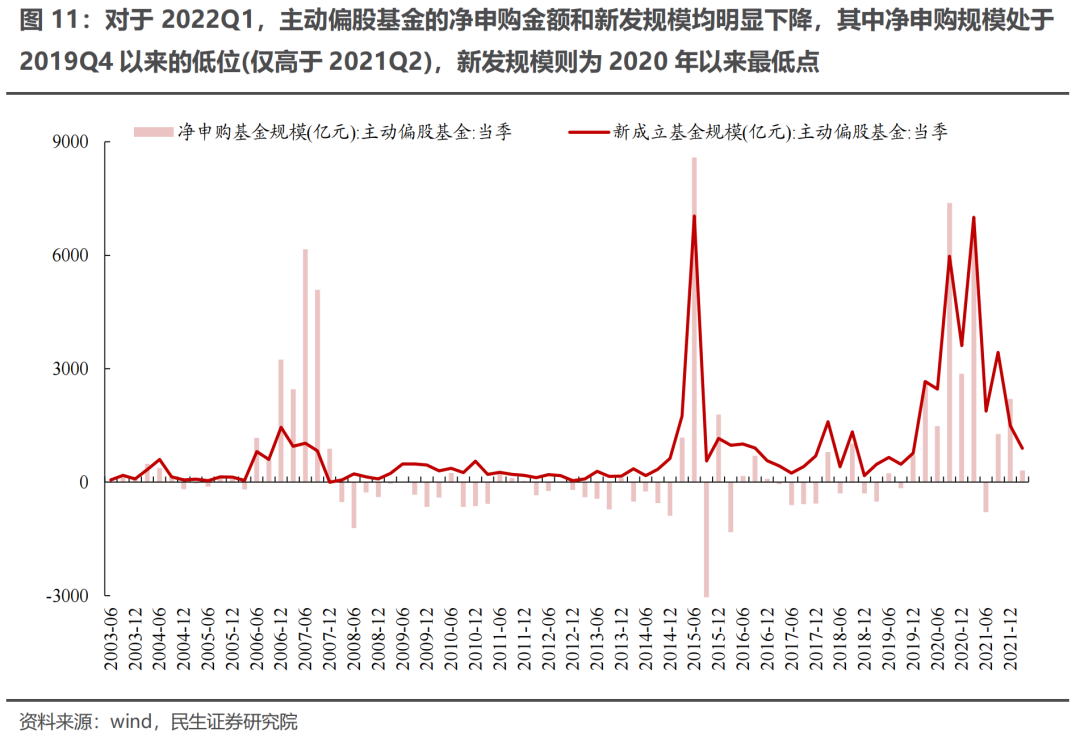

对于2022Q1,主动偏股基金的净申购金额和新发规模均明显下降,其中净申购规模处于2019Q4以来的低位(仅高于2021Q2),新发规模则为2020年以来最低点;

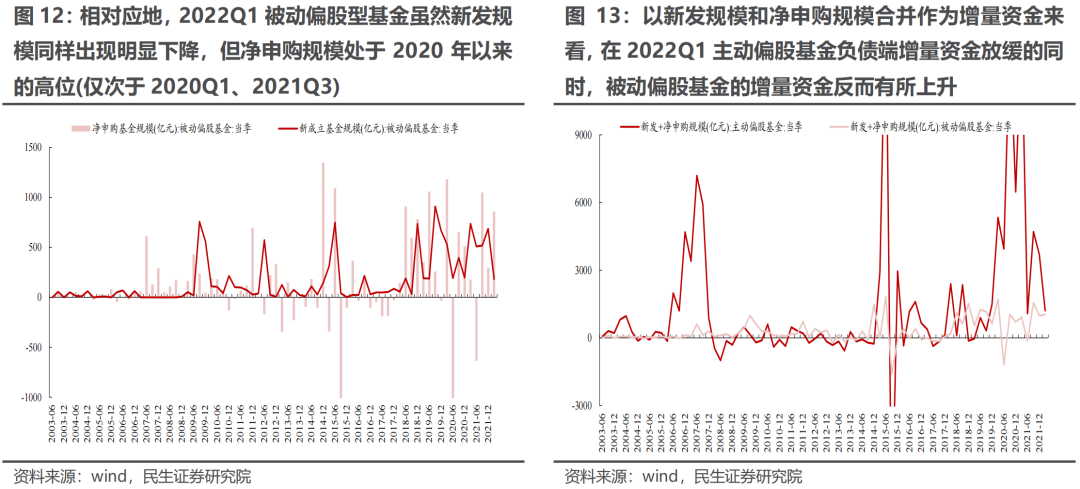

2022Q1被动偏股型基金虽然新发规模同样出现明显下降,但净申购规模处于2020年以来的高位(仅次于2020Q1、2021Q3),以新发规模和净申购规模合并作为增量资金来看,在2022Q1主动偏股基金负债端增量资金放缓的同时,被动偏股基金的增量资金反而有所上升。

2. 配置资源股的基金业绩表现突出,负债端开始“偏爱”

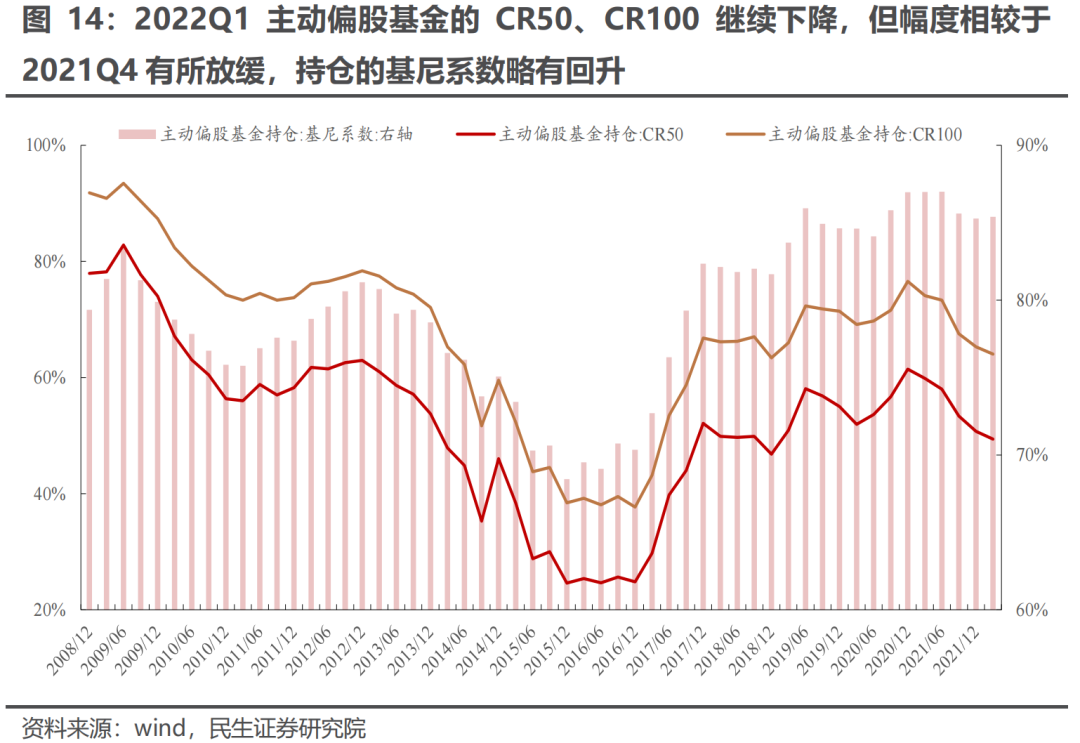

2.1 2022Q1主动偏股基金的持仓集中度继续下降,但边际上可能有所放缓

2022Q1主动偏股基金的持仓集中度继续下降,但边际上可能有所放缓。具体来看,2022Q1主动偏股基金的CR50、CR100相较于2021Q4继续下降,但下降幅度相较2021Q4而言,边际上有所放缓。同时,主动偏股基金持仓的基尼系数略有回升,这意味着主动偏股基金的持仓集中度的实际下降幅度可能并不如CR50、CR100所指示,而CR50、CR100源于价格因素变动的程度可能更大。

2.2 认知周期视角:当期高增速仍是主动偏股基金最看重的因素,对于估值(PE)的重视程度升至2020年以来的高点

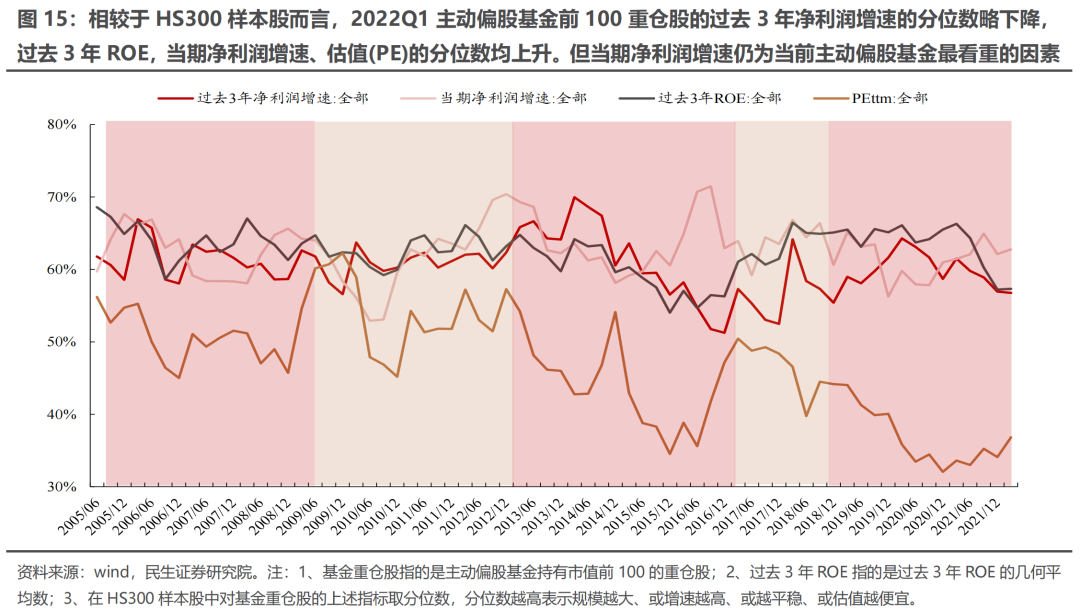

从认知周期视角看,当期净利润增速仍为当前主动偏股基金最看重的因素,但对于估值(PE)的重视程度在逐步上升:截至2022Q1,主动偏股偏股基金对于估值的重视程度上升至2020年以来的高点。这一点与我们在认知周期系列第二篇《最是“共识”留不住》中的结论是一致的:在“类滞胀”时期,通胀会对主动偏股基金重仓股的估值形成约束,而从历史上看,该时期的估值(PE)的分位数往往在50%以上(估值为倒序排序),相较于2022Q1的36.84%仍有上升空间。

2.3 PB-ROE视角看重仓股:“被动”提升的性价比

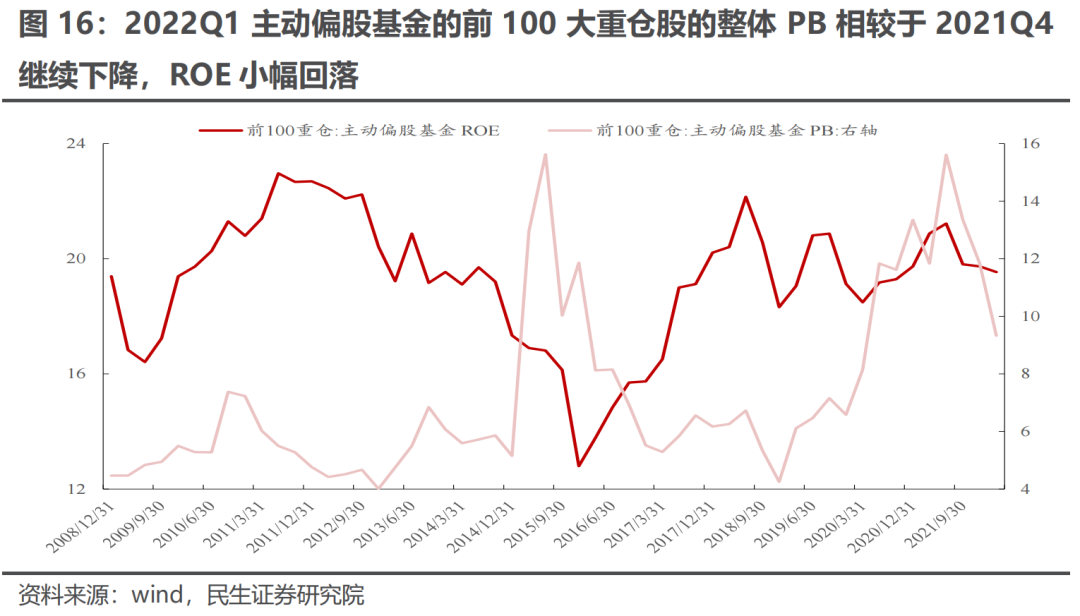

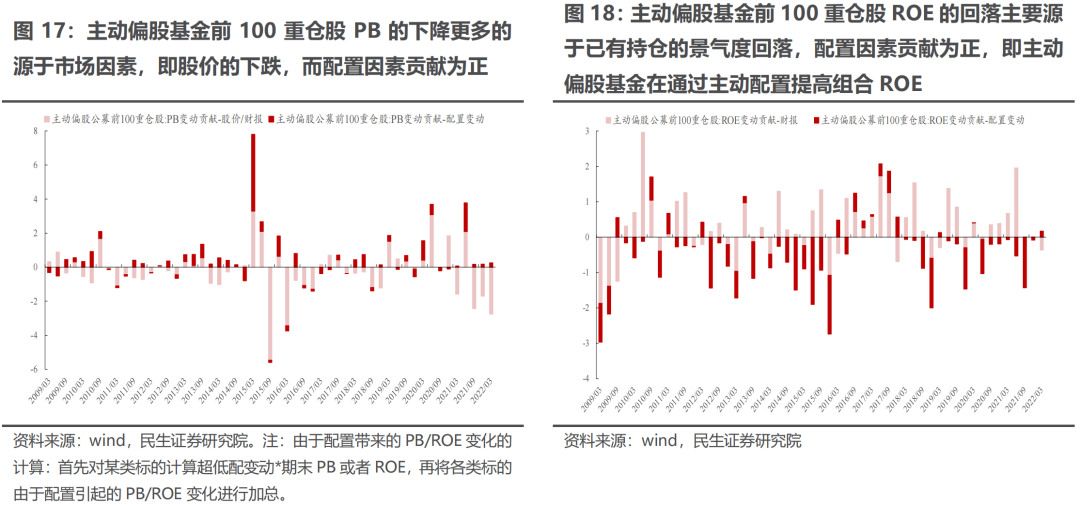

从PB-ROE视角来看,2022Q1主动偏股基金前100大重仓股的PB大幅下降,而ROE则小幅下降,这意味着主动偏股基金前100大重仓股的风险和收益的匹配程度可能有所上升。拆分来看:PB的下降更多的源于市场因素,即股价的下跌,这在一定程度上印证了我们在前文中提到的CR100下降背后的因素,而配置的贡献为正;ROE的下降主要源于已有持仓的景气度回落,而主动偏股基金实际上在通过主动配置提高组合ROE。这一点与从认知周期视角看的结论是类似的:在估值(PB或PE)面临约束的情况下,主动偏股基金选择继续挖掘高景气资产。

2.4 2022Q1的配置方向:新能源、资源、农业、医药与金融

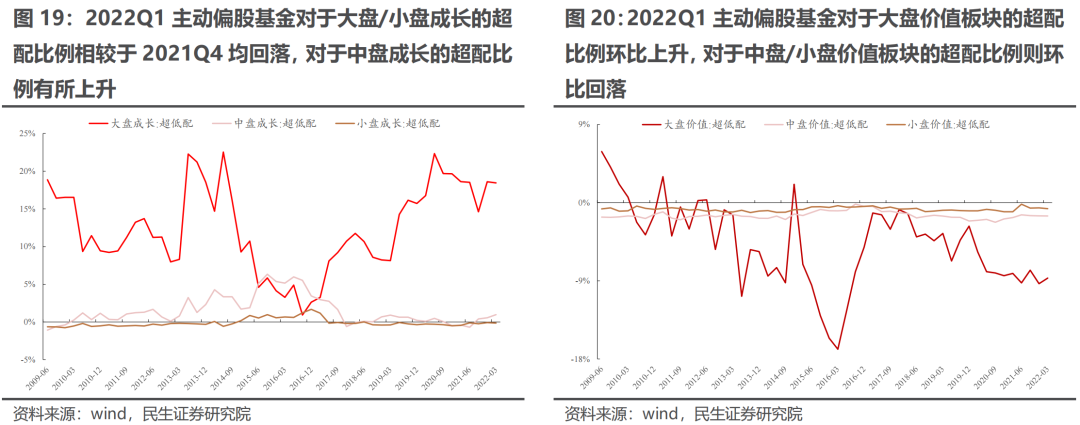

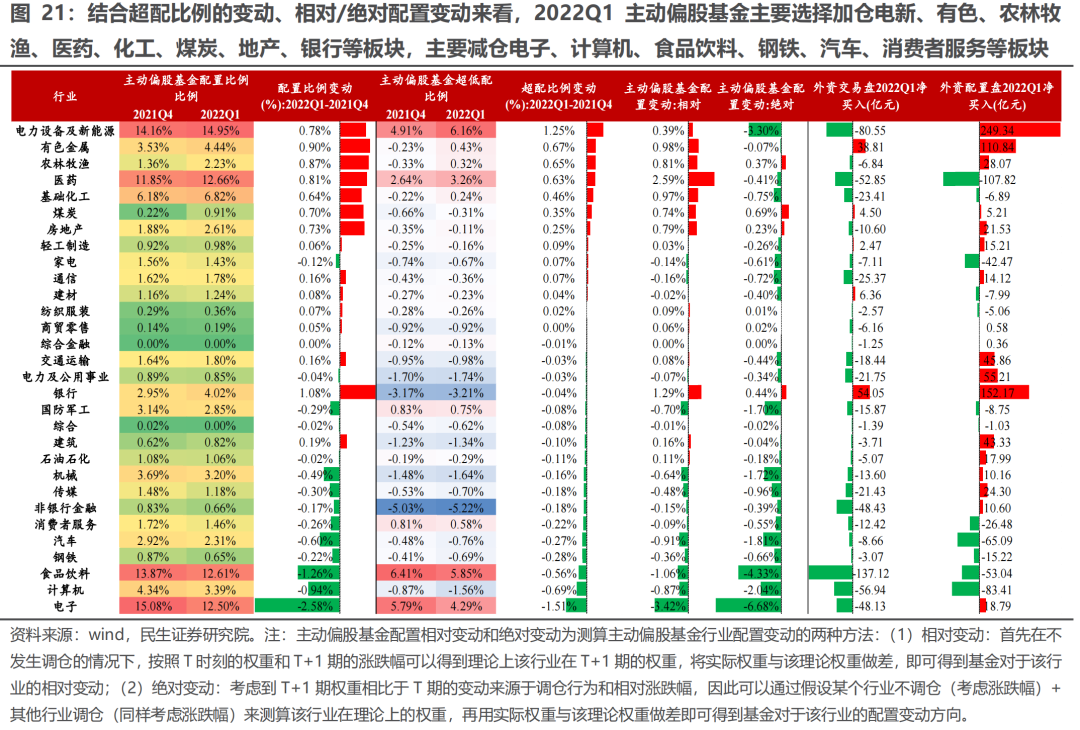

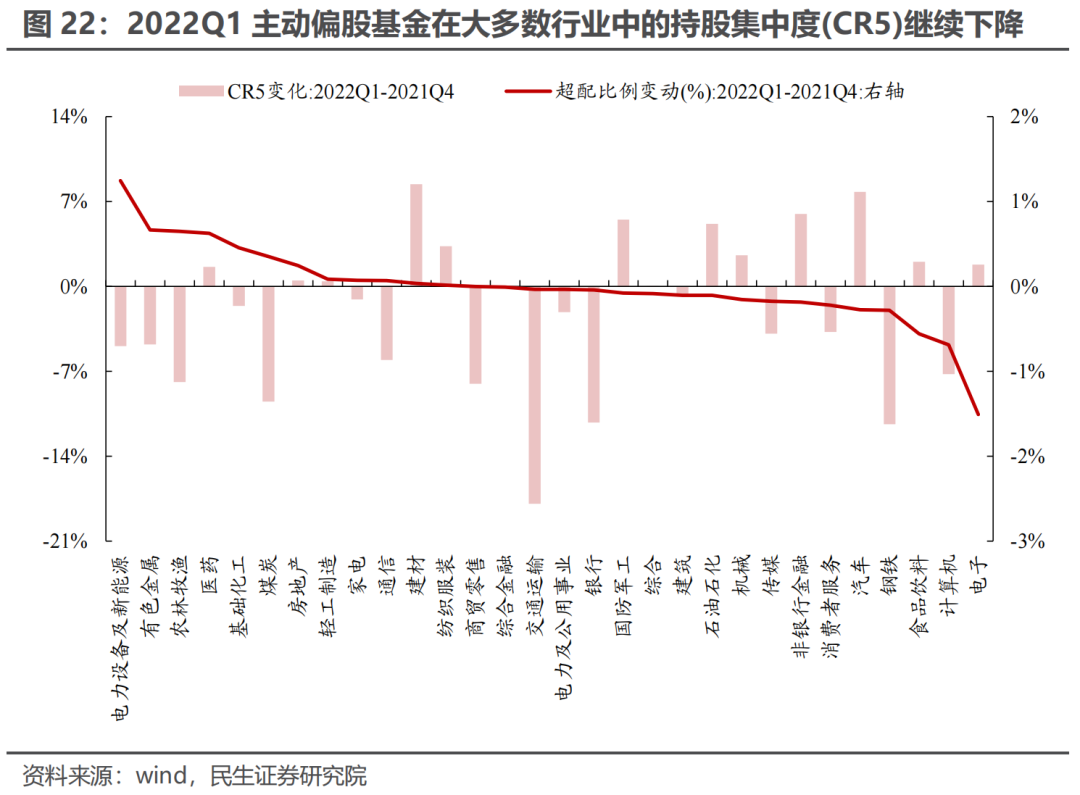

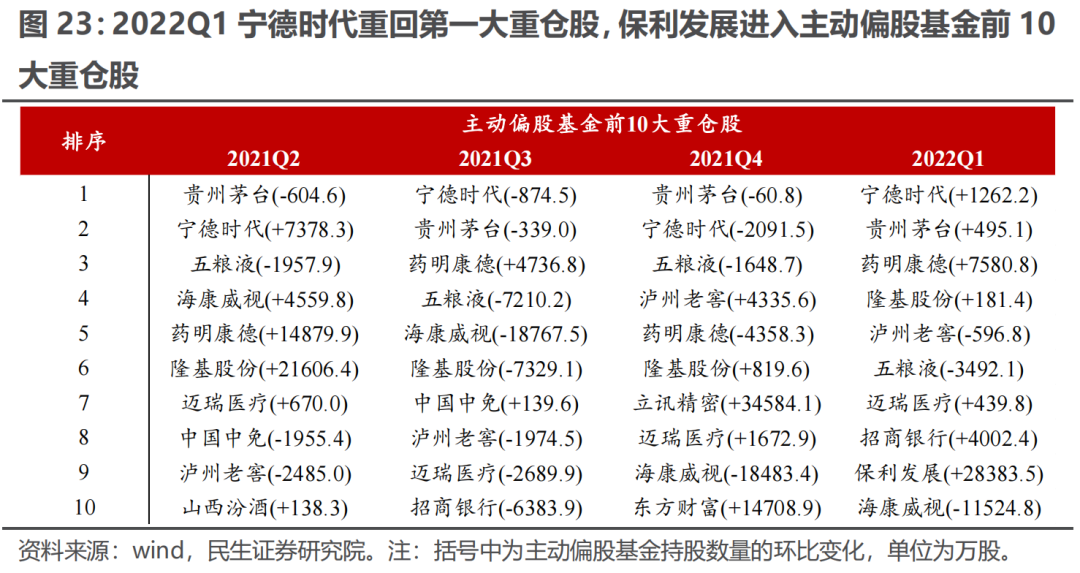

从风格上看,2022Q1主动偏股基金主要加仓大盘价值和中盘成长板块。对于行业而言,结合超配比例的变动、相对/绝对配置变动来看,2022Q1主动偏股基金主要选择加仓电新、有色、农林牧渔、医药、化工、煤炭、地产、银行等板块,主要减仓电子、计算机、食品饮料、钢铁、汽车、消费者服务等板块,但公募加仓最多的电新板块与加仓较少的煤炭、地产和银行走势却截然相反。从行业内部持股集中度来看,2022Q1公募基金在大多数行业中的持股集中度(CR5)下降。值得一提的是,保利发展在2022Q1进入主动偏股基金前10大重仓股,而上一次入选是在2020Q1。

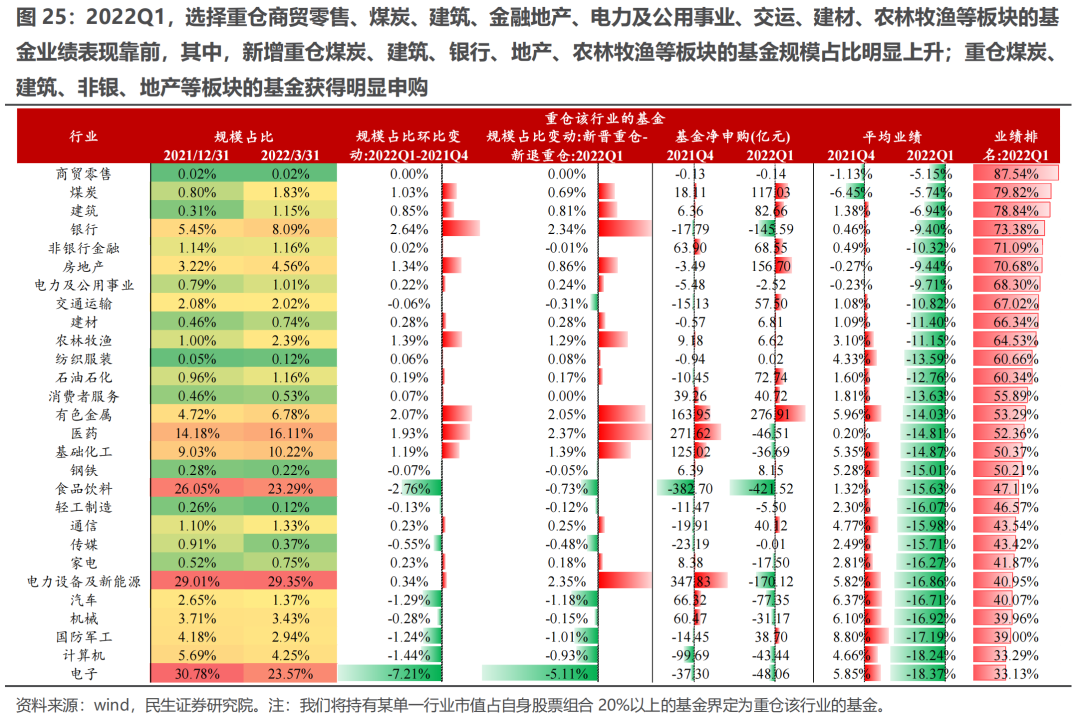

2.5 2022Q1选择重仓煤炭、建筑、地产的基金:业绩表现靠前、增量机构选择重仓、被明显净申购

如果我们按照是否同时重仓两个行业(均占自身股票组合20%以上)对主动偏股基金进行分组,并以500亿作为共同重仓的基金规模的阈值,我们会发现:2022Q1,选择重仓金融地产、资源股(煤炭、石油石化、有色)、建筑等板块的基金往往很少选择同时重仓其他板块(除了部分银行和食品饮料板块)。而重仓电新、电子、食品饮料、医药等板块的基金,往往会选择同时重仓上述4个板块中的至少两个。这意味着重仓上述金融地产、资源(煤炭、石油石化、有色)、建筑等板块的基金业绩可能更多地受板块自身影响比较大,而重仓核心赛道(电新、电子、食品饮料、医药)的基金业绩之间可能会存在联动性。

更进一步地,我们计算2022Q1重仓各类板块的基金业绩、机构调仓行为以及负债端申赎情况发现:

选择重仓商贸零售、煤炭、建筑、金融地产、电力及公用事业、交运、建材、农林牧渔等板块的基金业绩表现靠前,其中,新增重仓煤炭、建筑、银行、地产、农林牧渔等板块的基金规模占比明显上升;重仓煤炭、建筑、非银、地产等板块的基金获得明显申购;

选择重仓核心赛道(电新、电子、食品饮料、医药)的基金业绩表现不佳,且均遭到了负债端的赎回。此外,除医药板块外,选择重仓其他核心赛道的机构规模占比下降。

综合来看,2022Q1选择重仓煤炭、建筑、地产的基金业绩排名靠前,且有增量机构选择不断重仓该板块,同时该类基金的负债端明显获得资金青睐。而选择重仓核心赛道(电新、电子、食品饮料、医药)的主动偏股基金,则业绩表现不佳,且除重仓医药的基金外,重仓其他三类行业的主动偏股基金不同程度地遭受到了机构选择不再重仓、负债端赎回等情形。

2.6 一个潜在的风险:存量市场下的10%约束

需要关注的是,在2022Q1市场明显调整背后,接近满仓持有至少一只公募前50大重仓股的主动偏股基金规模占比却回升(集中在食品饮料、电新、医药、电子、银行、地产等板块)。考虑到当前主动偏股基金的增量资金入市明显放缓,这意味着:一旦市场出现波动,如果面临赎回压力,或者其他资产的跌幅相较于该重仓股较大时,可能使得该重仓的持有市值占净值的比例超过10%,从而面临被动“砍仓”的问题,进而更进一步加剧市场的波动。同时考虑到:核心赛道(电新、电子、食品饮料、医药)之间的持仓关联度(交叉持股)往往较高,如果上述板块出现波动,市场风险可能会因此而进一步放大。

3. “固收+”基金:并未发生整体赎回,但在减配主流赛道

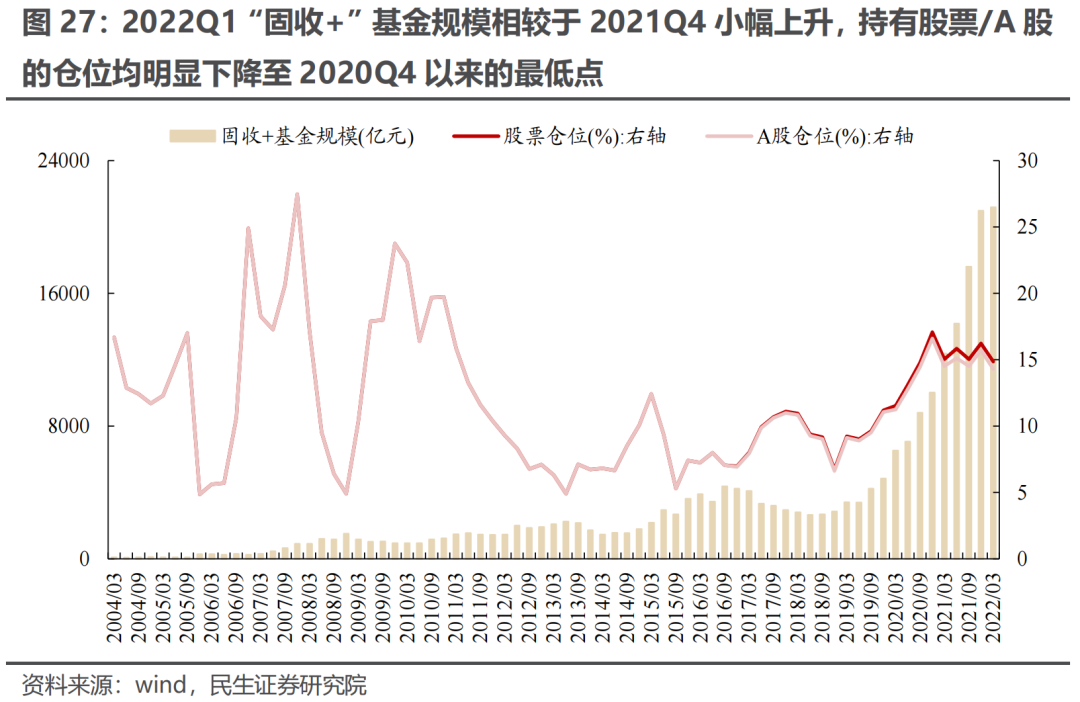

3.1 2022Q1“固收+”基金规模环比小幅上升,股票仓位降至2020Q4以来的低点

2022年以来,随着市场明显下跌,市场担心以绝对收益为主的“固收+”基金面临大量的赎回压力。从规模上看,与主动偏股基金不同的是,“固收+”基金的规模从2021Q4的20974.33亿元小幅上升至21180.34亿元,续创历史新高。而持有股票/A股的仓位则从2021Q4的16.22%/15.71%下降至2022Q1的14.84%/14.28%,这是2020Q4以来的最低点。

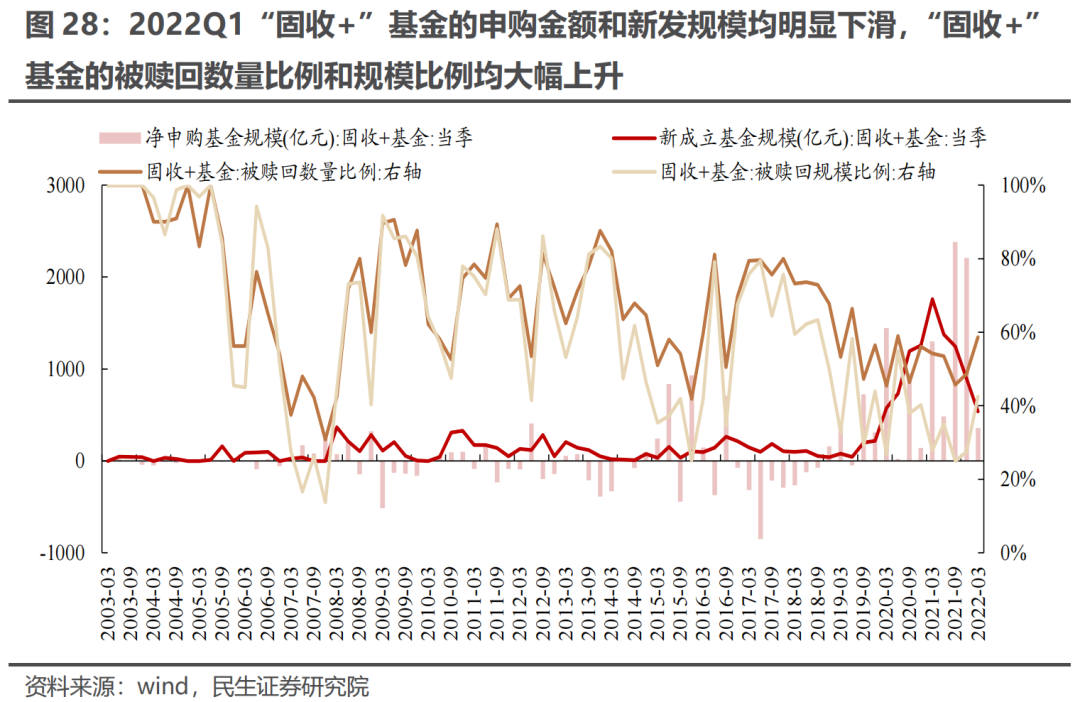

3.2 2022Q1通过“固收+”基金入市的增量资金明显放缓,但未呈现整体赎回,对市场的冲击可能更多是结构性的

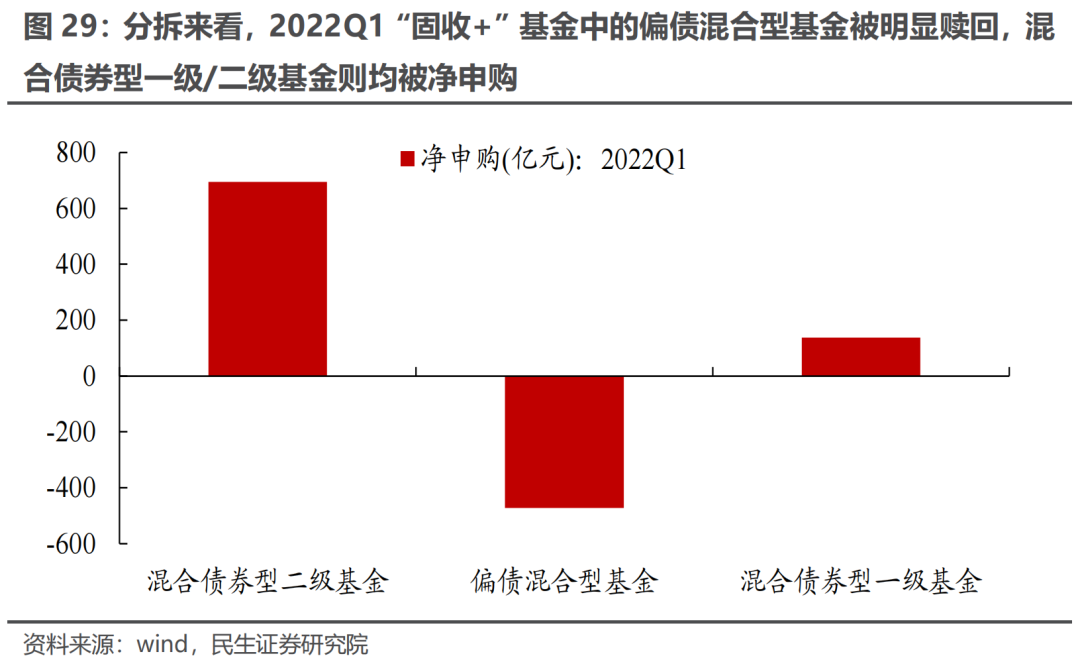

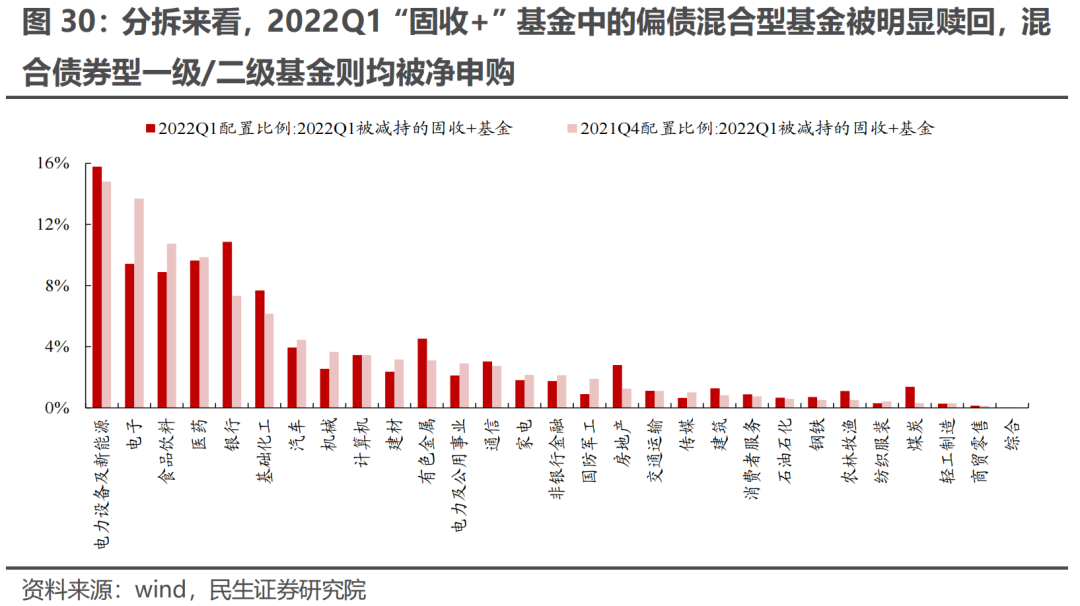

从负债端来看,2022Q1通过“固收+”基金入市的增量资金明显放缓,总量上并未出现大幅净赎回的情形:新成立的“固收+”基金规模从2021Q4的898.57亿元下滑至2022Q1的537.53亿元,净申购金额从2021Q4的2208.04亿元“断崖式”下滑至2022Q1的360.26亿元。但结构上可能存在明显的赎回压力:一方面,我们看到,“固收+”基金的被赎回数量比例和规模比例均大幅上升;另一方面,如果将“固收+”基金拆分来看:2022Q1“固收+”基金中的偏债混合型基金被明显赎回,混合债券型一级/二级基金则均被净申购。

对于在2022Q1被赎回的“固收+”基金(占全部“固收+”基金规模比例大约为42.50%,数量比例为58.64%),在2021Q4的主要重仓板块为电新、电子、食品饮料、医药、银行等板块,而在2022Q1的主要重仓板块为电新、银行、医药、电子、食品饮料等板块。相比较而言,电子和食品饮料板块在2022Q1配置比例明显下降,这意味着除了遭受来自负债端减持带来的被动减持外,电子和食品饮料板块在2022Q1可能也被上述“固收+”类基金主动减持,这也在一定程度上从交易层面解释了电子和食品饮料板块相较于电新和医药板块在2022Q1表现更差背后的原因。从这个维度看,2022Q1市场确实可能遭受了来自“固收+”基金的结构性冲击。

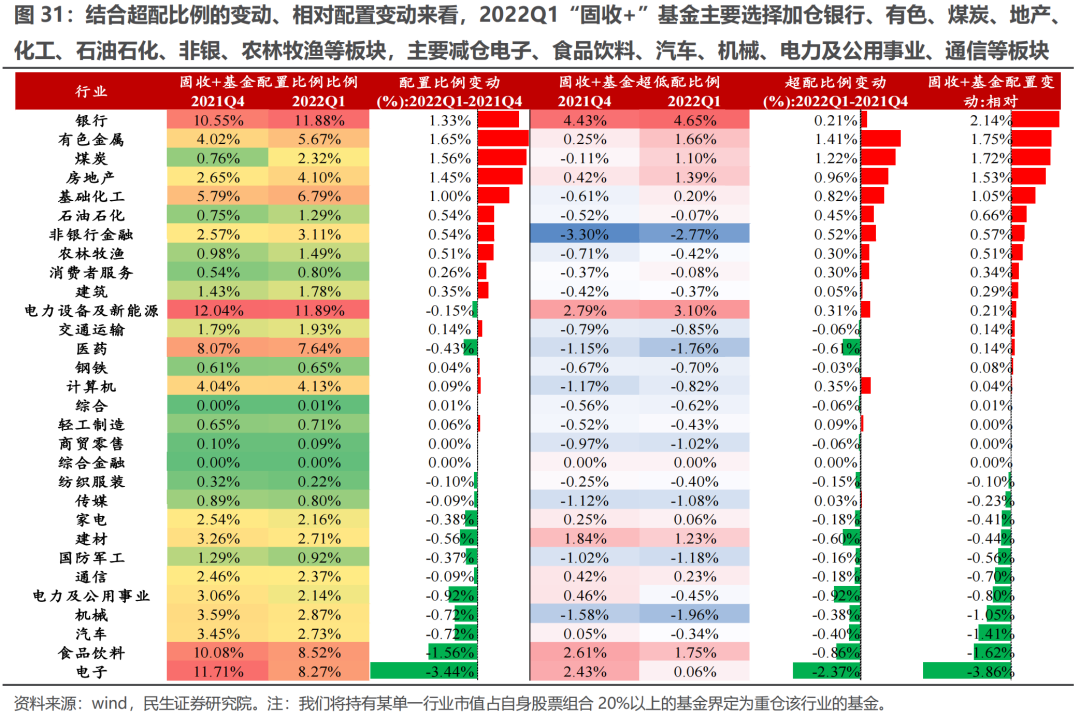

值得一提的是,对于整体“固收+”基金而言,2022Q1整体配置方向相较于主动偏股基金明显更偏价值板块:金融地产、资源(有色、煤炭、石油石化)、农林牧渔板块是“固收+”基金的主要配置方向,而电子、食品饮料等板块则被明显减持。

4. 2022年4月以来:星火燎原之势正在展开

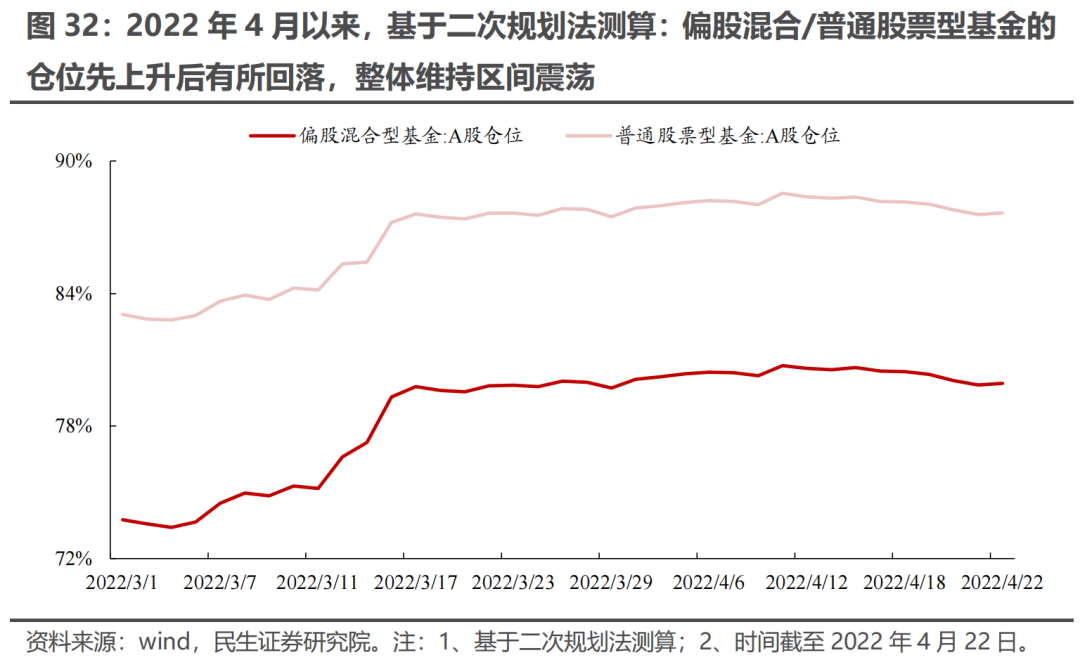

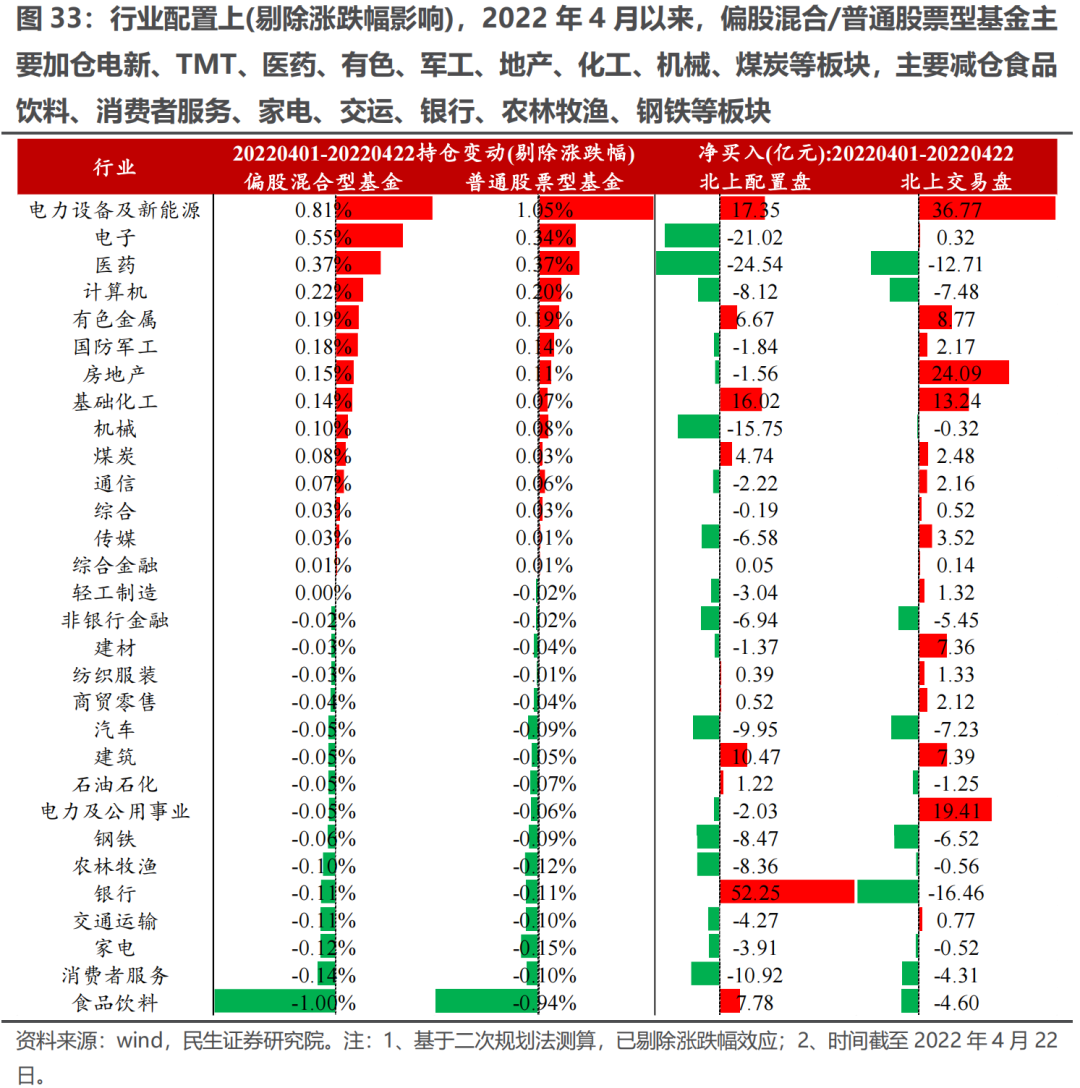

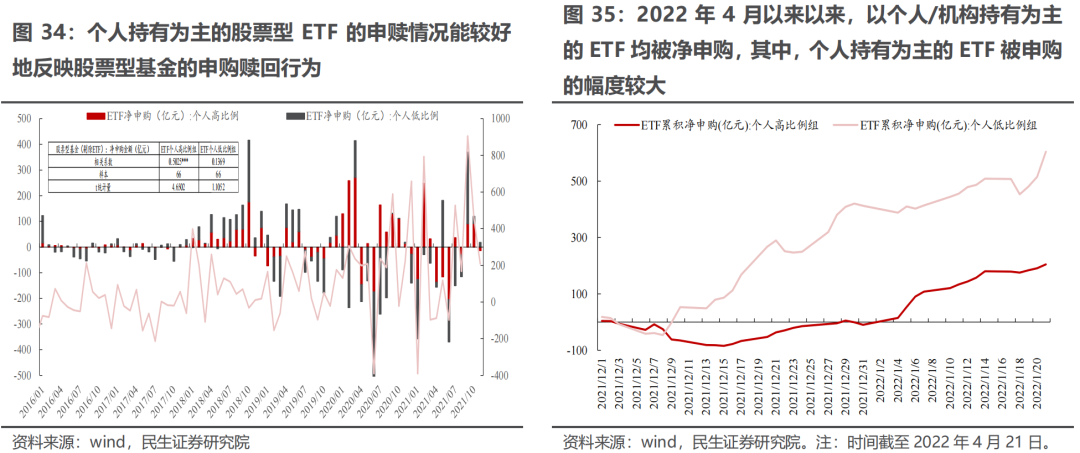

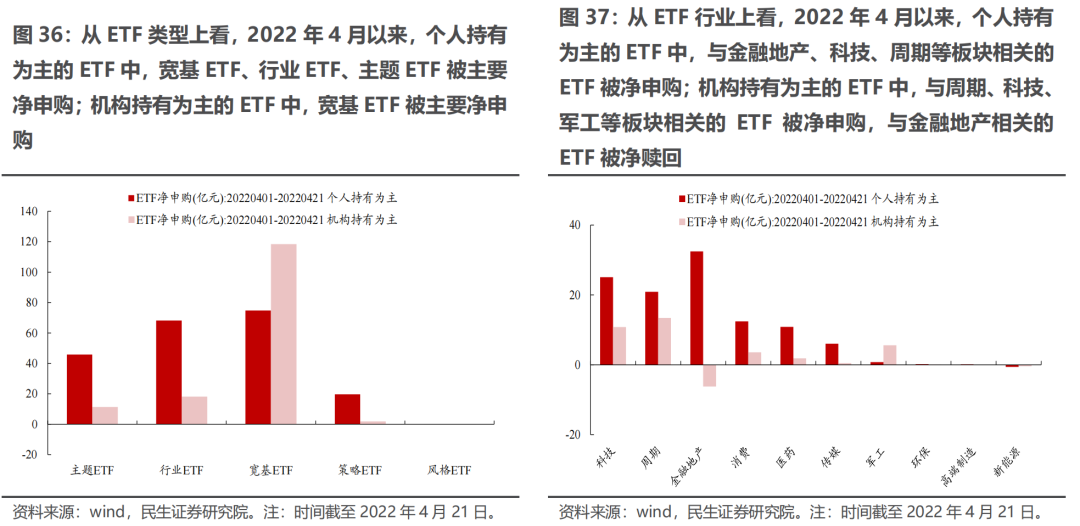

基于我们的测算,2022年以来(截至4月22日),主动偏股基金的仓位先上升后有所回落。行业配置上(剔除涨跌幅),主动偏股基金仍如2022Q1一样在两极运作:加仓下跌较多的新能源、电子、计算机和医药,同时开始买入煤炭、有色和基础化工。如果我们以个人持有为主的ETF作为基民申赎的高频代理变量发现:2022年4月以来,个人持有为主的ETF中,各类ETF均被净申购,行业上与金融地产、科技、周期等板块相关的ETF被主要净申购。这意味着基金负债端(个人)可能延续了2022Q1的偏好:逐步认同金融地产以及资源板块,切换同样可能正在发生。与之相对应的是:北上配置盘、“固收+”基金不断买入金融地产、资源(有色、煤炭、石油石化等)等板块。这意味着当前市场对于以资源股以及金融地产等板块的接受程度明显上升。通胀交易的“星星之火”已经出现在共识的裂缝之中,市场处在经典的新旧切换期的演绎模式中,投资者的主观世界正在认知着客观世界的深刻变化,增量资金、负债端投资者与机构投资者内部正在悄然改变,星火燎原之势正在展开。

5. 风险提示

测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>