3月宏观经济分析

三重压力遭遇新的冲击

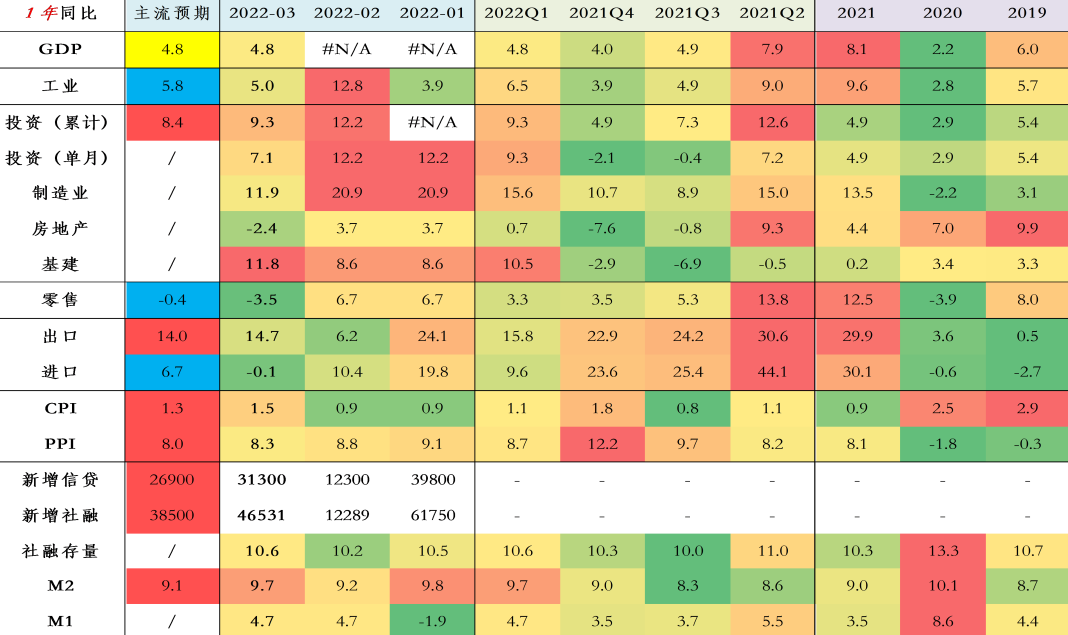

一季度GDP持平市场预期,3月零售显著差于预期

本月数据与市场预期的对比

数据来源:Wind ,泰康资产,截至2022年3月

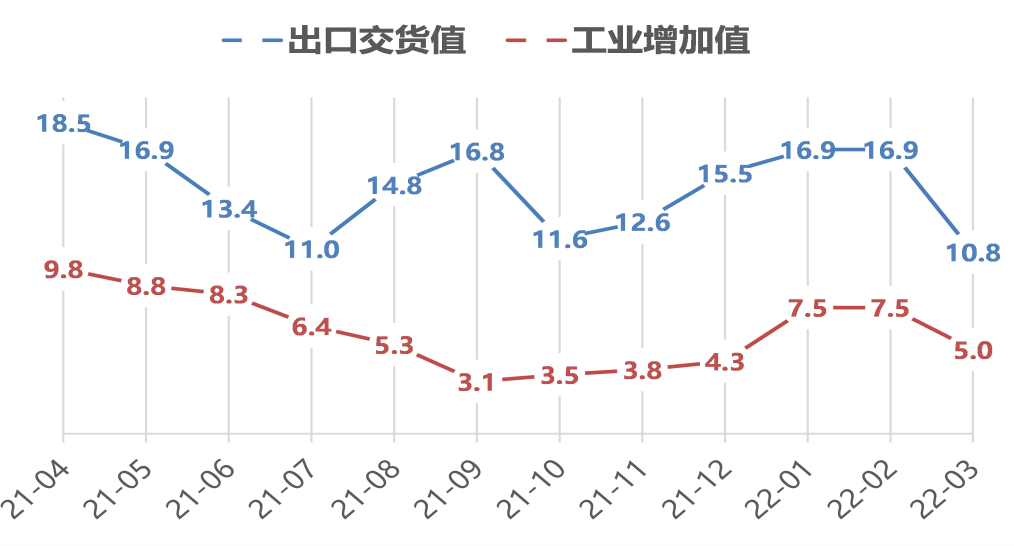

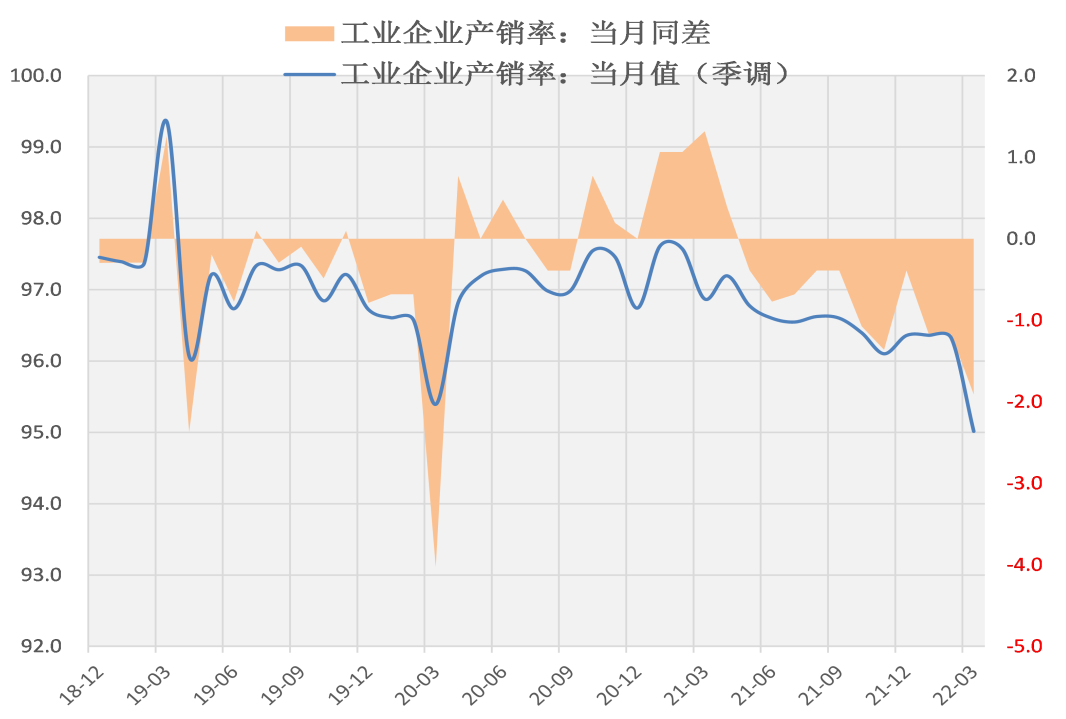

数据来源:Wind ,泰康资产,截至2022年3月工业受到供给冲击,而需求疲弱依旧是主要矛盾

▶ 3月工业增加值同比5.0%,较1~2月回落。

▶ 生产回落的同时,工业产销率下滑至低位。

工业表现

数据来源:Wind ,泰康资产,截至2022年3月

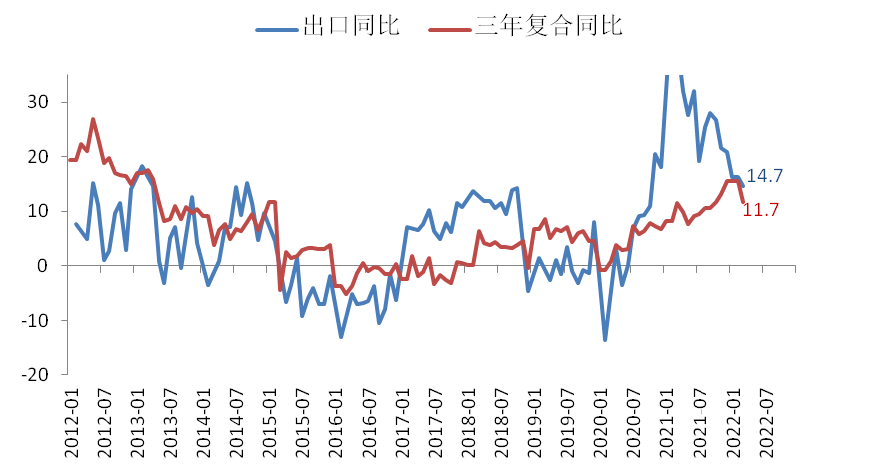

数据来源:Wind ,泰康资产,截至2022年3月出口放缓

▶ 3月出口同比14.7%,较1~2月回落。

▶ 分产品看,主要受疫情对供应链的冲击拖累。

出口表现

数据来源:Wind ,泰康资产,截至2022年3月

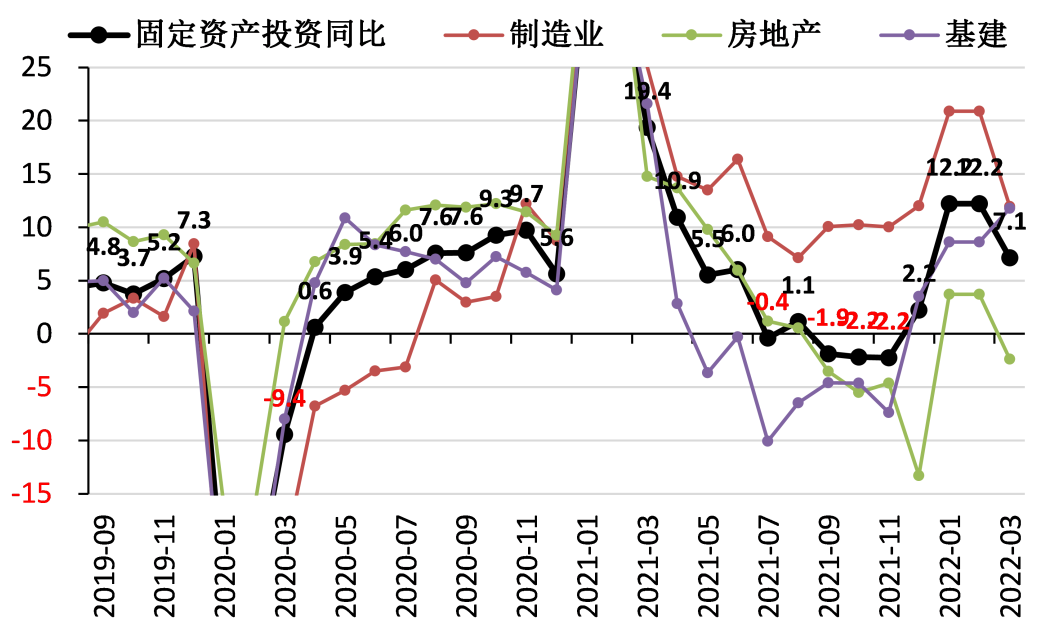

数据来源:Wind ,泰康资产,截至2022年3月 投资回落

▶ 3月固定资产投资同比7.1%,基建投资上升,制造业和房地产投资下滑。

投资表现

数据来源:Wind ,泰康资产,截至2022年3月

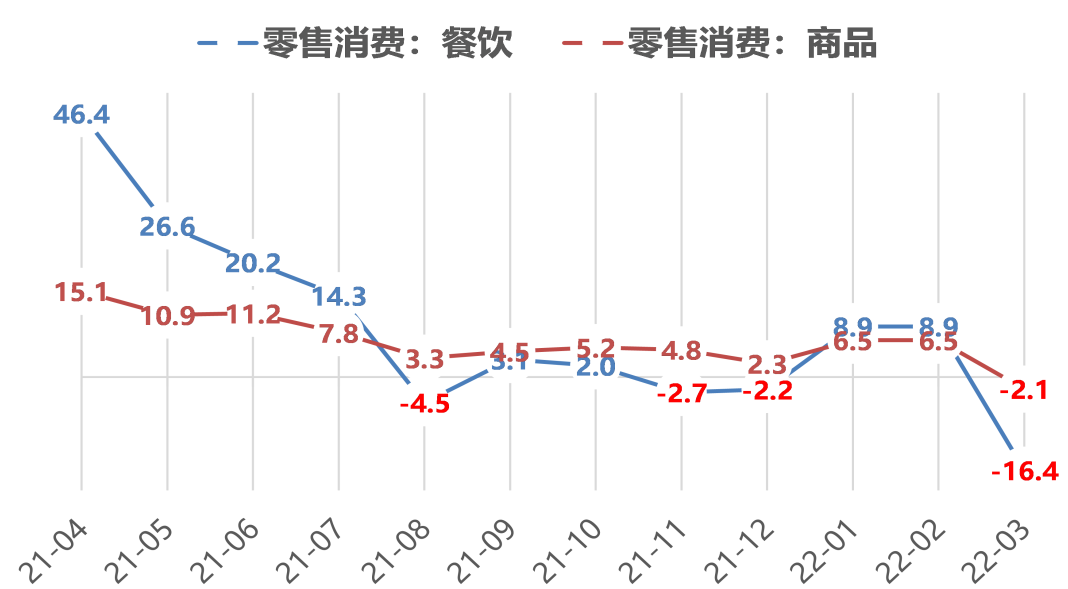

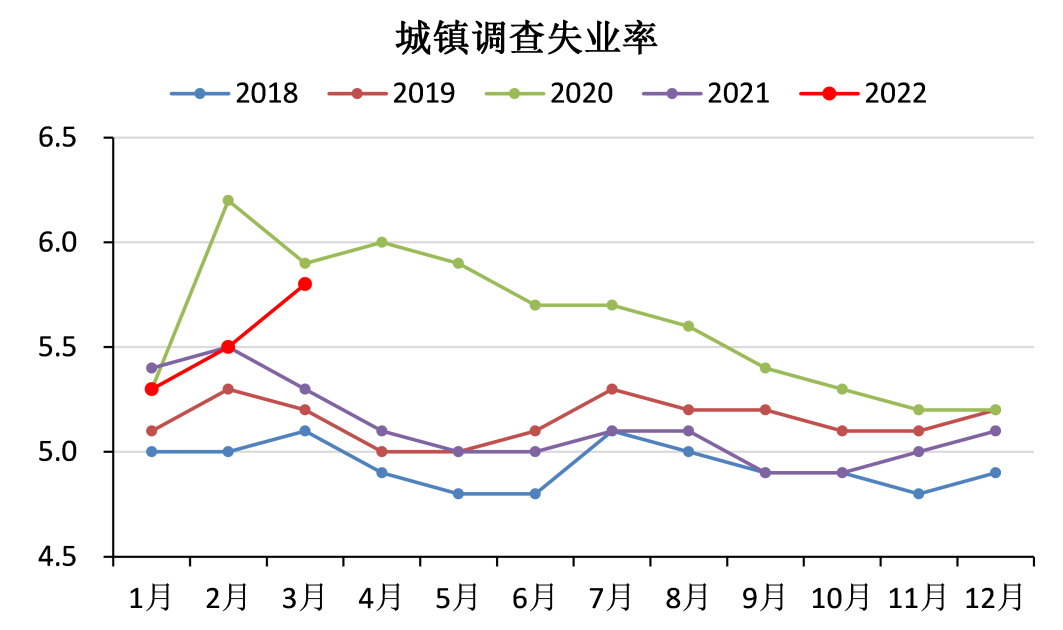

数据来源:Wind ,泰康资产,截至2022年3月消费回落,失业上升

▶ 3月社零增速从6.7%转负至-3.5%。零售受到疫情冲击。

▶ 3月城镇调查失业率5.8%,较上月上升。

社零和失业率表现

数据来源:Wind ,泰康资产,截至2022年3月

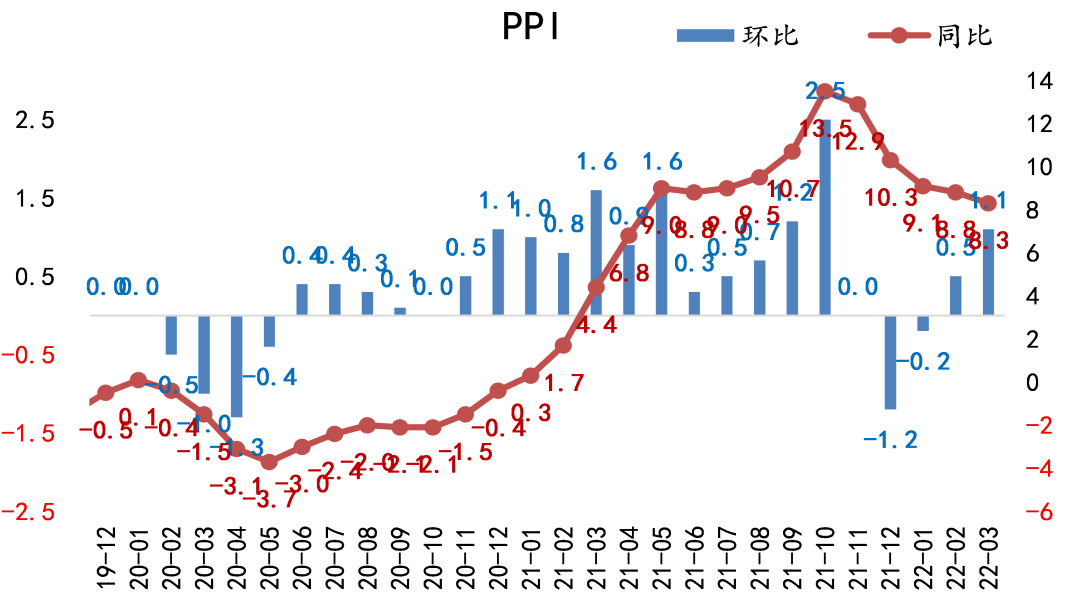

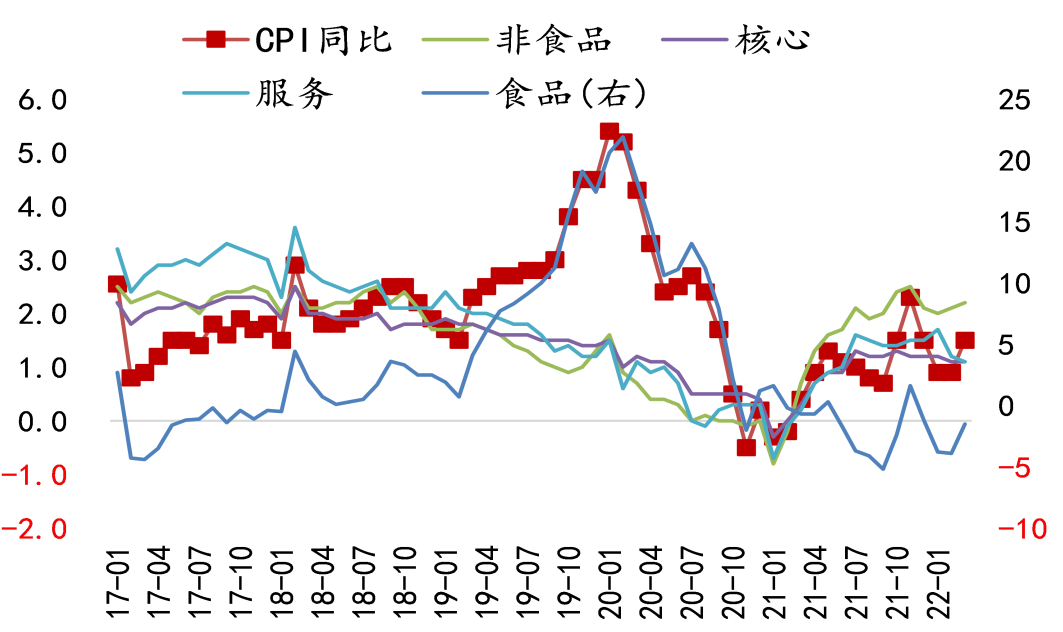

数据来源:Wind ,泰康资产,截至2022年3月通胀总体平稳

▶ PPI同比回落至8.3%,环比涨幅扩大至+1.1%。

▶ CPI同比反弹至1.5%,主要受食品和能源价格驱动。

PPI和CPI表现

数据来源:Wind ,泰康资产,截至2022年3月

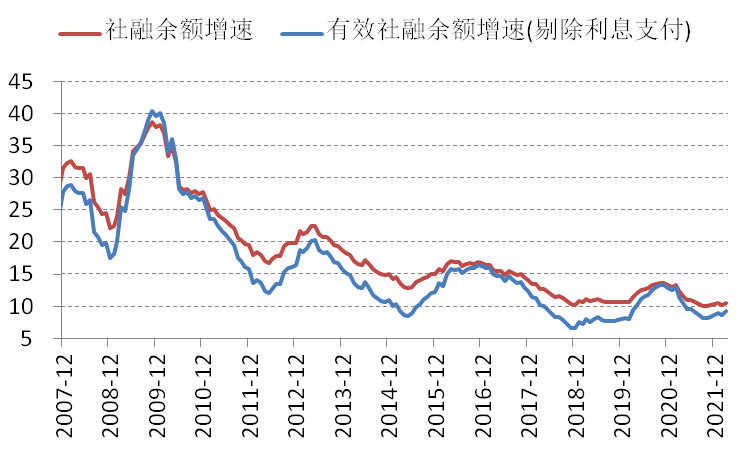

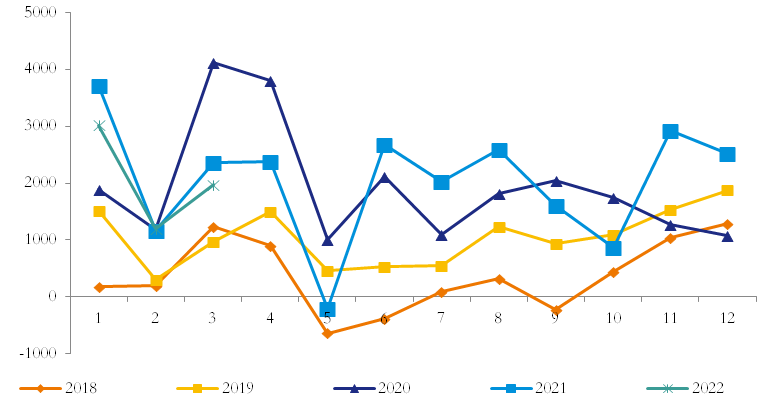

数据来源:Wind ,泰康资产,截至2022年3月社融:总量回升,结构表现不佳

▶ 本月社融同比多增1.3万亿,社融余额增速由10.2%升至10.6%,主要受到政府债券、企业债券、票据贴现、企业短贷支撑。

社融表现

数据来源:Wind ,泰康资产,截至2022年3月

数据来源:Wind ,泰康资产,截至2022年3月

利率观点

利率或维持震荡偏强

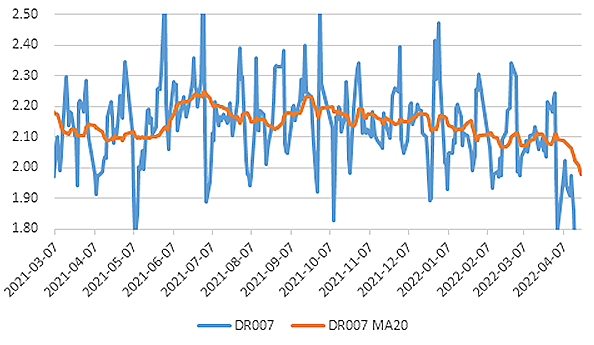

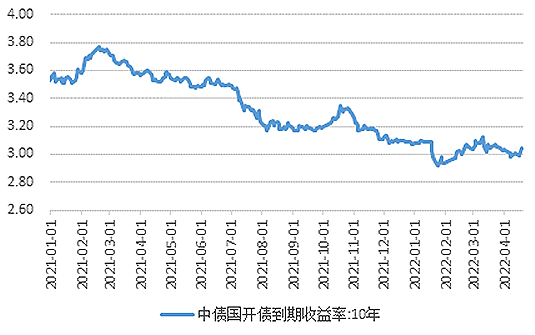

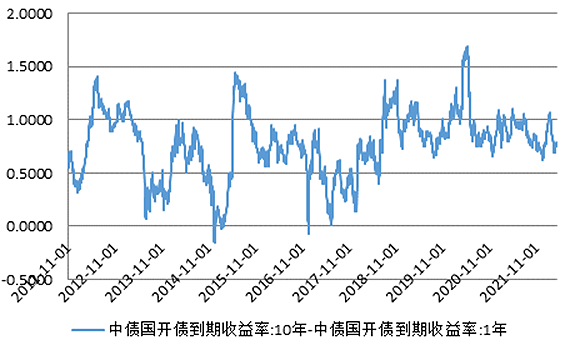

货币市场持续宽松,利率曲线处于中高陡峭状态

▶ 年初以来,宏观经济压力持续保持高位,尤其是从3月开始随国内疫情压力加大,流动性出现了进一步宽松。

▶ 货币市场利率有进一步下行迹象:年初以来,即使考虑到央行降息,反应货币政策态度的DR007始终围绕逆回购利率波动。然而DR007近一个月有进一步下行迹象,相对于2.1%的政策利率,DR0074月以来基本维持在2%以下,并出现单日低于1.8%,DR00720dMA逐步下行到2%附近。

▶ 长端利率维持震荡,收益率曲线始终处于中高陡峭状态。

数据来源:Wind ,泰康资产

数据来源:Wind ,泰康资产总结:利率或维持震荡偏强

▶ 利率或维持震荡偏强:

» 稳增长进程仍需政策支持,货币政策基调总体宽松,不排除有进一步宽松措施出台。

» 银行体系资金充裕,市场对中短票息资产需求较为强劲。

» 收益率陡峭长端利率相对短端处于较高水平,中短端和长端走势不会长期分化。

»尽管外资持续流出,但其规模相对市场仍然较小。

▶ 中期观察:全球货币政策侧重点逐步转向是主要共识,若稳增长压力有所下降,不排除中国逐步回归这一全球趋势。

信用观点

估值有所回落,但仍看好底仓价值

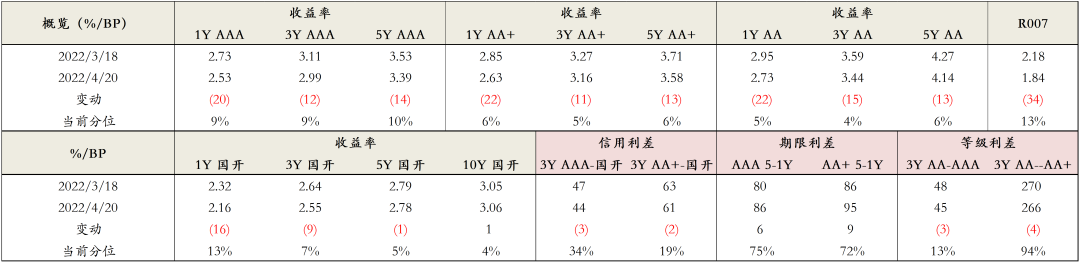

市场回顾:资金宽松+需求扰动消退,收益率明显回落

▶ 收益率:4月以来资金面宽松支撑短端收益率大幅下行,1Y信用债普遍下行约20bp;中长端方面,前期基金赎回带来的需求扰动暂时消退,3-5Y信用债收益率见顶回落,也下行了10-15bp不等。

▶ 利差:信用利差普遍以压缩为主,期限利差走陡,等级利差小幅压缩;当前3YAA+利差60bp,处于滚动3Y 58%分位数,绝对水平仍属不弱;期限上,当前估值洼地主要在长端品种。

数据来源:Wind ,泰康资产,截至2022年4月

数据来源:Wind ,泰康资产,截至2022年4月地产基本面继续筑底,城投净融资维持相对高位

▶ 地产:情绪边际改善,但因城施策效果分化,新房销售仍在筑底,融资未见明显起色。

▶ 城投:土地出让急剧下降,弱区域仍有零星负面事件,但融资政策松紧更需关注。

▶ 周期:景气边际下行,绝对水平仍在高位,利差基本平稳。

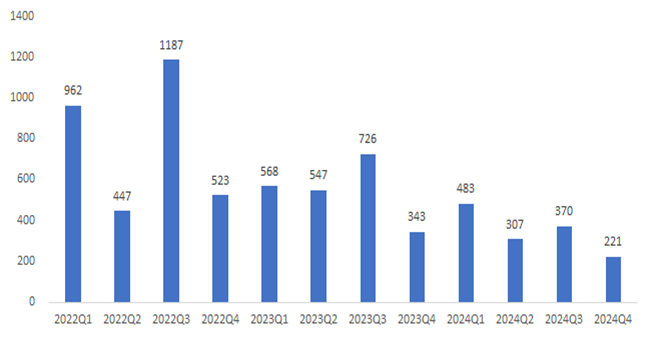

样本未违约民企境内外债券到期 (亿元)

城投债月度净融资额(wind口径、亿元)

数据来源:Wind ,泰康资产,截至2022年4月

数据来源:Wind ,泰康资产,截至2022年4月市场判断

» 供需面:需求端总量冲击逐步消退,但风险偏好和久期偏好趋于下行,供给仍受各类抑制

» 基本面:地产销售和融资端筑底,城投净融资维持相对高位,上游景气绝对水平仍在高位

» 估值面:利差压缩后价值仍然尚可,但结构分化,估值洼地主要在长端,期限利差处于较高水平

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。