【方证视点】A股特立独行 大盘还有新高——20220512

来源:伟哥论市

核心观点

短线大盘有望出现回调走势,但这是技术性回调蓄势,在中小市值题材股存在获利回吐之际,对涨高股坚持不追高,对底部股坚决不杀跌,继续挖掘底部股投资机会,并关注蓝筹股的补涨机会。

盘面分析

隔夜外盘涨跌不一,但A股近期信心明显恢复,超跌的赛道股昨全面反弹。最终,大盘以上涨0.75%收盘,创业板上涨3.07%,两市总成交量较前一交易日增加27.30%,两市成交量重回万亿之上,市场情绪提升,信心保持充足。

量能有所增加,个股活跃度增加,分化有所加大,昨有92家个股涨停,其中有9家个股为20%涨停板,有105家个股涨幅在10%涨停板之上,有5家个股跌幅在10%以上,5家个股跌停,涨幅超过5%个股有298家,跌幅超过5%的个股60家。涨幅居前的为汽车、新能源、芯片、半导体、宁德时代概念、储能、煤炭等,跌幅居前的为建筑、地产、基建、水泥、电子身份证等,赛道股冲高回落,煤炭尾盘走强,量能大幅增加,赚钱效应增加,亏钱效应减少,指数延续反弹,情绪维持高位,成长风格转强,是周三盘口主要特征。

技术面分析

从技术上看,周三大盘平开高走,盘中一度震荡盘升,并突破3100点,随后逐步回吐当日部分涨幅,以上涨报收,并呈价涨量增的态势,5日线支撑,20日线得而复失,大盘重返万亿,释放2863点见底反弹以来的“天量”,按“天量必有天价之规律”,后市大盘还将继续挑战3100点的压力,K线组合为“流星线”,价涨量增的量价关系,短线盘中还会冲高,但K线组合的“流星线”形态,大盘有技术性回调压力,5日均线将面临考验。

分时图技术指标显示,15分钟MACD指标空头强化,30分钟SKD指标空头强化,60分钟SKD指标死叉且顶背离,短线盘中还有回调压力。

上证50价涨量增,收盘站在5日、10日均线之上,日线SKD指标金叉,价涨量增的量价关系,短线盘中还将继续冲高,回补5月6日留下的向下跳空缺口是其短线目标。

创业板价涨量增,5日均线支撑,20日均线收复,收盘站在2323点之上,形成平台突破态势,价涨量增的量价关系,日线MACD指标的多头强化,短线盘中还有冲高要求。

综合技术分析,我们认为,短线大盘盘中有回调压力,但回调的空间有限,关注3044点附近支撑,若大盘在3044点附近获得支撑,则大盘将企稳,若失守则大盘盘中将进一步回调,但昨大盘释放2863点见底反弹以来的“天量”,按“天量必有天价”之规律,后市大盘还将创新高。

基本面分析

近期,美股走出连续大幅回落走势,与流动性及市场风险偏好息息相关的美纳指领跌美股,年内跌幅超过25%,若从历史高点16212点算起,则美纳指跌幅超过27%,下跌幅度逐步逼近2020年疫情期间跌幅32%的水平,美纳指步入熊市技术性基本得到确认,由于在之前的长达12年牛市上涨中,引领美股上涨的是美纳指,涨幅居前的是高科技新兴产业,在今年的回落过程中,美纳指及科技股领跌美股,且技术上已步入了熊市,那么也就意味着美股进入了熊市。

或许市场有不同的观点,那就是今年以来美纳指跌幅未超过2020年疫情期间的32%跌幅,美道指今年以来跌幅也仅约12%,更是远低于2020年疫情期间38%的跌幅,就此认为美股步入熊市,还为时尚早。那么,该怎样看待本轮美股的回落,与2020年的下跌有怎样的不同,美股的大幅回落对A股市场有怎样的影响?这是当前市场所关心的问题,我们的观点是:美股一只脚已踏进熊市,美经济基础将面临动摇,美股回落对A股影响有限。

其一、美股两次下跌的性质不同。2020年疫情期间,受疫情扩散影响,全球流动性出现了匮乏现象,并进而引爆了全球金融危机,美股引领全球股市大幅回落,为了稳经济,为了稳股市,为了稳金融,美联储开闸放水,实施无限量QE的政策,美元指数由升转降,全球流动性泛滥,全球金融市场风险偏好重新提升,与流动性及市场风险偏好息息相关的美纳指大幅走强,重新带领美股及全球股市上行,美股继续保持牛市上涨趋势,美纳指依旧是美股上涨的“领头羊”,并继续连创历史新高,而与利率及汇率相关性较强的美道指则走势弱于美纳指。

今年以来,美股的大幅下跌走势完全是美联储紧缩的货币政策所致。由于美联储之前大肆放水,叠加俄乌战争进一步推升了原油期货价格,美在经济回升的同时,更是出现了超过40年前水平的高通胀,这个通胀是输入性通胀,通胀居高难下、愈演愈烈,美联储开启货币政策紧缩进程,除了二次加息共75个BP外,美联储也宣布从6月1日起,开启缩表,缩表是逐渐加码方式进行。由于美联储加息、缩表的货币政策紧缩,加之美元上涨对流动性的吸引,全球流动性逐渐减少是趋势,市场风险偏好降低是现实,这是美纳指回落率先跌入熊市的原因所在。

其二、纳指熊将动摇美经济基础。今年以来,拖累美纳指大幅回落的是美高科技成长股,截至本周一,苹果股价从高位回落超过17%,亚马逊年内跌幅为34%,英特尔年内跌幅为16%,元宇宙年内跌幅超过35%,美高科技成长股的下跌的内在逻辑就是估值泡沫化问题。美纳指在过去12年里,涨幅超过11倍,存在着较为严重的估值泡沫化问题,美联储紧缩的货币政策成为刺破美高科技成长股泡沫的“针”,依赖流动性支撑的高科技成长股“大厦”塌崩在所难免。

众所周知,2008年之前美国经济基础是以房地产等周期性产业,在次贷危机泡沫破裂后,美通过长达12年的牛市,实现了资本推动美高科技新兴产业蓬勃发展的格局,涌现出以苹果、特斯拉等为代表的,站在全球产业链顶端的高科技公司,资本市场成功地推动了美经济基础从周期性产业转向了以高科技为代表的新兴产业。

但美在实现经济基础转变的同时,美高科技公司估值因股价大幅上涨而出现泡沫,中美贸易战及科技战让美高科技产业链受损,美高科技公司估值压力难以向中下游企业顺利传导,让美高科技公司估值压力越发加重,最终泡沫破裂、股价下跌。美纳指的大幅回落,就会形成股价与资金的负循环,没有了投资资金的支持,美高科技公司发展就会受限,美经济基础就将动摇,美股就会有塌崩的风险,美股走熊在所难免。

其三、美股走势对A股影响有限。我们一直强调,美股走势可能会欧洲股市及亚洲个别经济体股市有影响,但对A股市场走势影响有限,A股与美股走势存在差异性,A股走势历来相对独立,如果说美股走势对A股有影响的话,那也仅是心理影响,非实质性影响。在过去12年里,美股走出波澜壮阔的牛市,A股并未与美股同步,而是走出了1849点—5178点间的大箱体震荡运行走势。那么,现在美股一只脚已踏进了熊市,A股就不一定跟随美股走熊,近期A股逆全球上涨走势就可窥见一斑。

A股之所以独立于美股走势,甚至出现南辕北辙现象,究其原因,主要是中美经济周期出现差异化所致。在过去12年里,美经济基础成功转型,从传统的消费升级转向高科技新兴产业,这也就是为什么纳指能够领涨美股并走出长牛的原因所在,国内经济基础则从周期性产业转向传统消费升级,高级科技新兴产业在股市中属于进攻品种,传统消费产业在股市中属于防御性品种,这也就是美股能够走牛,A股十多年来大箱体区间震荡的原因所在。

其四、A股与美股走势分道扬镳。从2018年下半年伊始,我们国内的经济基础通过资本市场的“注册制”,以资源配置方式开始从传统消费升级向高科技新兴产业转换,高科技新兴产业开始在A股中占主导地位,投资资金也在向半导体、新能源、生物医药等领域转移,A股市场也就由防御转向进攻,这是大盘年线能够实现“三连阳”的原因所在,也是以对标美纳指的创业板能够成为A股市场“领头羊”的原因所在。

当前,A股市场无论是估值水平,还是价值中枢所在,仍处于历史的底部区域,加之中美经济周期的差异化所导致的货币政策差异化,即我们国内货币政策继续保持宽松态势,美国货币政策则继续收紧,也就决定了A股继续回调的空间有限,并将在经济稳增长的政策推动下重启升势,美股回调的压力依旧存在,若美道指回落超过20%,则美股将开启慢熊行情,美经济基础也将动摇。

尽管隔夜美股表现难尽人意,但昨A股继续走强,盘中一度突破3100点关口,量能得到了有效释放,时隔23个交易日两市成交量突破万亿,为大盘2863点反弹以来的“天量”。尽管受短线获利回吐影响,尾盘回吐部分涨幅,但万亿量能的释放,宣示着市场“围城”效应回归,既有场外资金流入,也有场内资金获利了结,量在价先,有量必有价,按“天量必有天价”之规律,短线大盘回调后,还会再创反弹新高。

操作策略

昨大盘尾盘走弱,原因就是场内资金在中小市值题材股上的获利回吐所致。在4月底,我们就提出“挨过煎熬的4月,迎接希望的5月”,并明确5月市场结构行情与4月相反,市场风险偏好提升,市场热点在中小市值题材股上,5月结构行情验证了我们的观点,由于代表中小市值的国证2000指数从6200点反弹以来,涨幅近19%,存在较大的获利盘,这是昨市场出现获利回吐的原因所在,这是技术上的获利回吐,非结构行情的终结,回调蓄势后,还会继续震荡盘升。

短线大盘有望出现回调走势,但这是技术性回调蓄势,在中小市值题材股存在获利回吐之际,对涨高股坚持不追高,对底部股坚决不杀跌,继续挖掘底部股投资机会,并关注蓝筹股的补涨机会。操作上,淡化指数,关注个股,逢低关注券商、教育、农业、化工、能源、新材料及“中字头”股,回避近期涨幅过高股及退市风险股。

择时模拟股票组合

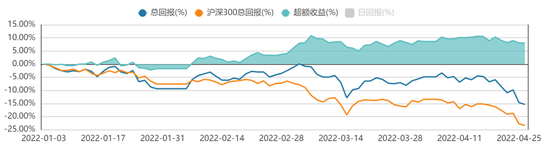

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>