部分上市公司控制权转让终止案例 郭晨凯 制图

部分上市公司控制权转让终止案例 郭晨凯 制图◎记者 吴正懿 ○编辑 徐锐

“很意外!”谈及昆药集团的易主,浙江商界人士对上海证券报记者感叹。

昆药集团5月8日晚公告,控股股东华立医药及其一致行动人华立集团,拟作价29亿元将所持上市公司28%股权转让给华润三九。值得关注的是,华立集团掌舵人汪力成系知名浙商,熟稔资本运作,被称作浙江“资本教父”。汪力成此番撤身,距其收购昆药集团相隔整整20年。

A股市场易主浪潮,正步入激变时刻。今年1月至4月,共有37家A股上市公司披露交易性控制权变动事项(剔除国资无偿划转、家族内部划转等),有12家上市公司公告控制权转让终止事项。

“A股壳公司价值在一路下滑。如果说一两年前很多人对壳价值仍心存幻想,期望壳价值重现的话,注册制改革的持续推进、退市监管的日趋严格,让更多人认清了现实。”文艺馥欣资本顾问创始人阮超对记者表示,目前市场上出售意愿坚决的壳公司并不多,买家也趋于理性,市场供需两清淡。

从炒作壳资源,到回归产业初心,A股市场生态正悄然生变。

产业大佬“割爱”

在民企大省浙江,华立集团掌舵人汪力成被称作“资本教父”。“与其他一代浙商相比,汪总对资本市场的触觉更加敏锐,很早就介入到了资本运作中,擅长以市场化方式来盘活资产,形成了独到的企业管理模式。”一位熟悉华立的浙商对记者说。

资本市场则以“洗壳高手”来评价汪力成。1999年5月,华立集团以1.33亿元受让了重庆川仪的国有法人股股份,斩获第一个上市平台。次年,华立集团如法炮制,斥资3630万元将陷入困境的ST恒泰收入麾下。2002年,华立集团向昆药集团发起收购,经过一番周折,最终以1.7亿元成功入主。3年之后,华立集团又获得了武汉健民(现名健民集团)的控制权,“华立系”声名鹊起。

巧用资本手段,汪力成将债务缠身、包袱沉重的3家上市公司“清洗”干净,置入资产重获生机,“洗壳”一说由此而来。之后,重庆川仪、ST恒泰分别实施资产重组,变身为华媒控股、开创国际,华立系获利颇丰全身而退。2017年,华立集团孵化的华正新材上市,资本羽翼更加丰满。

“大健康产业是华立集团重要的产业版图,昆药集团和健民集团是当中两颗核心的棋子,昆药集团的收入和利润均好于健民集团。华立集团这次出售昆药集团,确实比较意外。”前述浙商对记者说。

在公告中,昆药集团表示,公司与华润三九均从事医药生产和销售业务,双方在业务发展、技术开发等领域具有较强的协同效应。双方将发挥在医药大健康领域的协同效应,围绕三七资源发展产业体系,促进双方共同发展。

“产业协同是并购重组的核心逻辑。在当下的复杂宏观环境中,这样的行业整合,会越来越多。”有券商人士对记者表示,“至于谁整合谁,就要看双方的实力了。”

无独有偶。根据st龙净、紫金矿业最新公告,紫金矿业拟作价17.34亿元受让ST龙净15.02%股权,并获得10%股权对应的表决权,由此斩获上市公司控制权。对于收购动机,紫金矿业表示,拿下ST龙净的控制权,有利于二者在节能环保及新能源等领域开展合作。

而前福州首富吴洁的“弃壳”颇为无奈。回查公告,在壳交易活跃的2017年,福建阳光集团以36.71亿元、溢价56.6%的高价,收购龙净环保17.17%的股份,成为其控股股东。自此,吴洁家族在阳光城之外,新增了一个资本平台。

控制权改弦更张之后,龙净环保的业务发展较为稳定,但阳光集团资金链出现危机,只得忍痛割爱。粗略估测,这一笔跨界投资,阳光集团的账面浮亏在50%以上。

“拥有产业优势的上市公司,还是有不少同行业买家觊觎的,买家主要是国资平台或者产业龙头。”资深投行人士表示,但由于宏观环境、二级市场等因素,高溢价的收购非常少见,多为平价甚至折价。

即便是财大气粗的产业大鳄,整合之路也并非一帆风顺。同样以产业协同为目标,2021年初,通过集合竞价、大宗交易、司法拍卖等多种方式,TCL家电“火力全开”,最终获得了奥马电器控制权,继而斥资15亿元发起要约收购强化控股地位。然而,奥马电器后因违规对外担保被“ST”,公司及原实控人赵国栋被证监会立案调查,股价连续下行。

壳交易“量价齐跌”

如果说产业龙头易主尚有支撑,那么壳公司的交易则“漂若浮萍”。

以权益变动报告口径统计,2022年1月至4月,共有37家上市公司公告交易性控制权变动事项,相比2021年同期的59家下滑37.29%。

“壳交易的溢价率在明显下滑。”据阮超介绍,以2021年归母净利润低于5000万元作为壳公司的标准,37家公告易主的公司中,有24家是壳公司,其中10家因破产重整变更实控人,另14家壳公司交易的平均溢价率仅为2.11%。

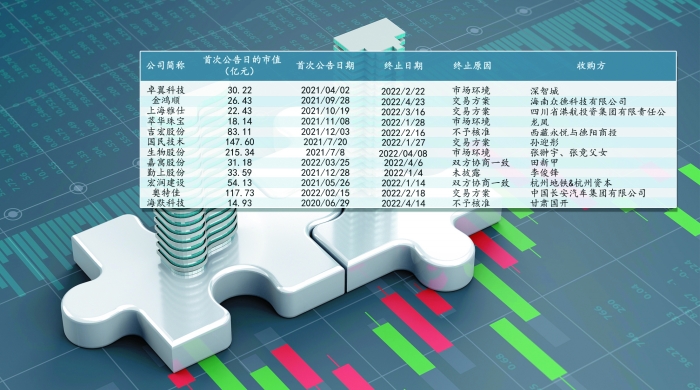

很难说,这些易主交易能不能走到皆大欢喜的终点站。另一组数据显示,今年1月至4月,共有12家上市公司公告控制权转让终止事项,其中买方为国资和民营的分别为6家。

不难看出,国资对上市公司控制权收购愈发谨慎了。以海默科技为例,其控制权变更起始于2020年6月,甘肃国开投原拟采用协议转让、表决权委托及定增方式获取控制权。但由于国资审批长期未决,致使上市公司贷款业务受限,营运资金吃紧,公司实控人主动提出解除协议。另外,吉宏股份与德阳商业投资集团的控股权转让交易,也因德阳国资委不予批准而夭折。

二级市场的低迷表现是很多交易终止的重要原因。据统计,绝大多数终止转让控制权的上市公司最新市值,较首次公告控制权变更日有明显的下跌。截至5月初,股价下跌的7家公司平均跌幅35%,其中生物股份跌幅达56%,金鸿顺跌幅最小,为8%。

“前几年大量的上市公司控制权收购,几乎没有看到一个成功重组或者整合的案例。”资深投行人士说,无论是国资平台还是产业资本抑或私募资本,绝大多数买方都缺乏可行的重组规划及对监管政策的感知和应变力,“许多壳公司到现在仍然是个壳。”

部分壳公司被收购后,甚至滑向了退市深渊。2020年,永徽隆行股权投资基金协议受让*st罗顿12.16%股份,成为第一大股东。这宗跨省收购的幕后发起人是浙数文化及外部资本方。易主之后,*ST罗顿(维权)曾在2021年5月筹划收购北京酷炫网络100%股权,可能构成重组上市导致公司易主,但最终戛然而止。

运作不力的结果是退市。2021年年报显示,*ST罗顿当年净利润为负值且营收低于1亿元,财报被出具保留意见的审计报告,触及终止上市条件。

“没有好资产,单纯依靠上市平台套利的时代结束了,市场对于壳公司的需求并没有那么大。如同海外市场那样,壳公司交易正在退回其本来该在的边缘地位。”阮超说。

生态剧变“壳局”打破

市场生态的剧变,总在监管变化及市场浪潮中演进。从多个角度看,壳资源的套利时代已然终结。

4月28日,润泽科技借壳普丽盛项目获审核通过,成为创业板首家借壳上市过会公司。

这个“第一”有些孤单。环顾市场,借壳上市(重组上市)案例在近年变得极为稀有。在2015年高峰期,借壳上市失败与完成的案例数分别为13家和33家;2021年,完成借壳上市的仅有2例,为返利科技借壳昌九生化和上海外服借壳强生控股,其中后者系上海国资内部的资产整合。

普丽盛的借壳项目,从启动到过会的时间跨度超过了300天。“现在要借壳,太难了。”有投行人士表示,借壳的成本实际上高于IPO,审核周期也不确定,在注册制改革的环境下,优质资产证券化的首选肯定是IPO,“另外,重组方一般还有业绩承诺,这个压力也蛮大。”

普丽盛的重组方案中,交易对方承诺,润泽科技在2021年度至2024年度预测扣非净利润分别不低于6.12亿元、10.98亿元、17.94亿元和20.95亿元,合计高达56亿元。

另值得注意的是,A股公司之间的收购开始增多。今年以来,除了紫金矿业收购ST龙净外,物产中大收购金轮股份控制权,中联重科收购路畅科技控制权、长飞光纤收购博创科技控制权等交易正在进行中。

阮超认为,随着IPO扩容及分拆上市等政策的推出,A股公司之间的股权收购成为可能,预计未来将有越来越多的上市公司成为并购标的。“二级市场的分化会越来越明显,有发展前景的公司会获得更多的资源,发展前景一般的公司会越来越边缘化,这些公司就可能成为并购的标的。”

与此同时,壳公司的边缘化势不可挡,其中重要的教育警示是退市风险。譬如,试图“催肥式保壳”的*st圣莱,2021年年报最终被审计机构出具了否定意见,濒临退市。由星美集团实控人覃辉耗资10多亿元接盘的这家空壳公司,在挣扎中走向了终点站。

一位在2021年斥资数百万元买入*ST圣莱(维权)股票的投资者告诉记者,他之前一直坚信公司能保壳,这次投资最终损失惨重。“我一直认为,覃辉是资本大佬,公司也在积极出手改善基本面,保壳肯定没问题的。没想到,还是踩了雷。”

不容忽视的是,单会计年度A股退市公司数量也创出历史新高。据上海证券报资讯统计,根据2021年年报披露情况,共有42家公司面临强制退市,沪深两市分别有18家、24家。其中,因触及财务类退市指标被出清的沪市、深市公司分别为17家、23家。

不破不立。在注册制改革的背景下,A股壳资源炒作盛景不再,并购重组正回归产业初心。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>