目前,矩阵纵横设计股份有限公司(以下简称:矩阵股份)正在申请深圳证券交易所创业板IPO。我们发现,矩阵股份坚称不存在关联关系的一家主要供应商,其原经营地址竟与公司关联方相同,同时,公司实际控制人可能仍在早已对外转让的一家关联方任职。另外,矩阵股份的财务基础令人质疑,注册会计师审计的母子公司财务数据自相矛盾,股份支付会计处理不合规被交易所问询,重要合同金额也摇摆不定。

主要供应商原地址与关联方重合

矩阵股份成立于2010年,控股股东和实际控制人为王冠。公司主要从事针对住宅地产售楼处、样板间等领域的空间设计和软装陈设业务。招股书显示,2019年至2021年,矩阵股份分别实现营业收入45674.24万元、61219.65万元、88635.15万元,实现归属于母公司所有者的净利润12319.12万元、16023.88万元、21985.03万元,业绩快速增长。

除了业绩表现较为亮眼,矩阵股份近年来也获得了多项国际荣誉,如招股书披露的德国红点设计大奖、美国工业设计优秀奖、安德鲁马丁国际室内设计大奖等,2019年度和2020年度,中国室内装饰协会将矩阵股份评为中国十强室内设计机构。

不过,矩阵股份的信息披露或许并不像其设计图一般完美。公司的采购内容主要包括软装陈设品和辅助设计服务,2019年至2021年,软装陈设品采购金额分别为15020.86万元、20662.52万元、28017.86万元,辅助设计服务采购金额分别为1871.89万元、1924.93万元、4524.64万元。

报告期内,深圳市悦渡空间室内装饰设计有限公司(以下简称:悦渡空间)是矩阵股份的第二大供应商,2019年至2021年,公司向悦渡空间采购金额分别为932.65万元、1551.76万元、1711.92万元。招股书披露,在前五大供应商中,悦渡空间曾与公司关联方矩阵股权投资基金管理(深圳)有限公司(以下简称:矩阵基金)共同投资成立深圳市羽梵悦渡室内装饰设计有限公司(以下简称:羽梵悦渡),羽梵悦渡已经于2018年12月注销,除此之外,公司与前五大供应商之间不存在关联关系或可能导致利益倾斜的情形。

在首轮审核问询中,交易所要求矩阵股份补充说明,公司实际控制人与悦渡空间实际控制人的关系、共同投资背景等。矩阵股份回复称,公司实际控制人王冠与悦渡空间实际控制人孟某之间不存在关联关系,也不存在特殊利益安排。

尽管公司始终声称与悦渡空间不存在关联关系,但我们神奇地发现,悦渡空间曾与矩阵股份关联方的经营地址重合。工商信息显示,悦渡空间原经营地址为深圳市福田区XX广场某栋440,2018年9月变更地址为深圳市福田区XX广场某栋442。同时,工商信息显示,深圳市释象万合文化传播有限公司(以下简称:释象万合)也在2018年9月将经营地址变更上述地址(XX广场某栋442)。释象万合是矩阵股份的关联方,王兆宝、王冠曾分别担任释象万合的总经理、监事,释象万合于2020年6月注销。另外,矩阵股份的子公司深圳市矩阵鸣翠设计有限公司也曾将上述的XX广场某栋440,作为经营地址。对于这一点,矩阵股份将如何解释呢?

实控人与关联方之间可能还有秘密

据招股书披露,东莞市寐宸家居科技有限公司(以下简称:寐宸家居)是矩阵股份的历史关联方,矩阵基金曾持有寐宸家居30%股权,2018年7月将所持股权对外转让,转让以后,寐宸家居不再是公司的关联方,但公司仍将其与寐宸家居之间的交易比照关联交易进行披露,2019年至2021年,公司向寐宸家居采购金额分别为0.96万元、93.45万元、232.02万元。但矩阵股份与寐宸家居真的自此再无关联了吗?

我们查询国家知识产权局发现,2021年6月,寐宸家居申请了12项外观设计专利,其中8项专利的发明人竟然是王冠,如果不是同名因素,那么这个王冠很可能就是矩阵股份的实际控制人。这些专利的内容主要是茶几、餐柜、餐桌、餐椅、休闲椅等家具的外观设计,而矩阵股份也持有类似专利。

(来自国家知识产权局)

(来自国家知识产权局)那么问题来了,既然矩阵基金早已转让了寐宸家居全部股权,为何王冠依然在寐宸家居从事设计工作?股权转让是否存在特殊安排?王冠是否还能够对寐宸家居施加控制或重大影响?王冠在寐宸家居兼职设计工作是否构成竞争业务?这些疑问有待矩阵股份一一解开。

母子公司数据打架,股份支付遭质疑

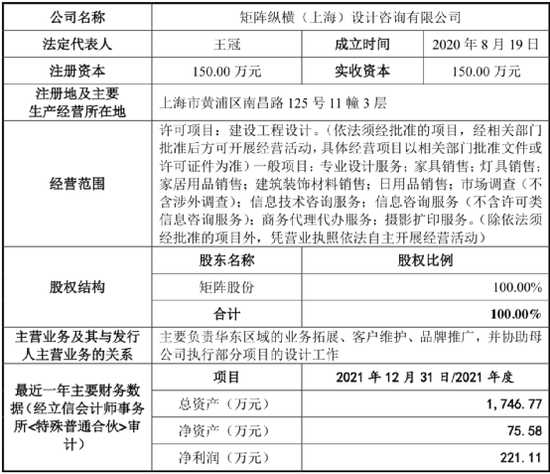

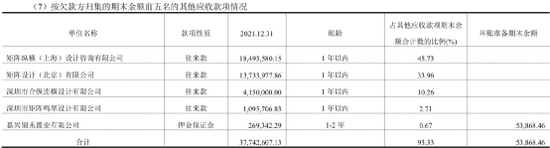

招股书显示,矩阵股份的全资子公司矩阵纵横(上海)设计咨询有限公司(以下简称:上海矩阵)2021年末总资产1746.77万元、净资产75.58万元,2021年净利润221.11万元。众所周知,总负债等于总资产减去净资产,那么据此可以计算出,2021年末,上海矩阵的总负债即为1671.19万元。

同时,审计报告显示,2021年末,矩阵股份母公司层面其他应收款余额4044.40万元,其中,上海矩阵是母公司其他应收款第一名单位,其他应收款余额1849.36万元。母公司对上海矩阵的其他应收款,对于上海矩阵来说是应付项目,即负债。如果母公司对上海矩阵有其他应收款余额1849.36万元,那么上海矩阵理应对母公司有应付款项1849.36万元,但从上面的经营数据计算发现,上海矩阵总负债只有1671.19万元,少于1849.36万元,显然,二者是矛盾的。需要注意的是,上述子公司经营数据和矩阵股份财务报表均由立信会计师事务所审计,同一位注册会计师审出来的数据竟然出现如此荒唐的矛盾。

(来自矩阵股份招股书)

(来自矩阵股份招股书) (来自矩阵股份审计报告)

(来自矩阵股份审计报告)其实,矩阵股份注册会计师的执业能力已经被交易所质疑过。2018年12月,员工持股平台认缴矩阵股份新增注册资本,针对此次股权激励,公司于2018年一次性确认股份支付费用23085.05万元。在首轮审核问询中,交易所质疑矩阵股份将股权激励设为授予时可立即行权的具体考虑,要求公司进一步说明一次性确认股份支付的依据。这时,注册会计师才改口,称员工在公司首次公开募股成功前离职需对外转让股份,构成一项服务期限条件,并调整了股份支付确认方式,由原来一次性确认变为在服务期内摊销。经过调整后,2019年至2021年,公司每年摊销股份支付费用3017.94万元、3244.35万元、3080.46万元,利润由此调低。

除了上述情况,矩阵股份的申请文件还存在一些信息披露瑕疵。比如,招股书“按同一控制合并口径下的前五名客户主要情况”显示,金科地产集团股份有限公司(证券简称:金科股份;证券代码:000656.SZ)是公司2018年第三大客户、2019年第五大客户,销售金额分别为1390.85万元和1492.29万元。

但招股书又在“近三年公司前五名客户中新增客户情况”披露称,2019年,公司前五名客户中新增客户为中国铁建(601186.SH)、新城控股(601155.SH)、金科集团,而金科集团就是金科股份,2018年第三大客户金科股份又成了2019年新增前五大客户。

在招股书“重大合同”部分,矩阵股份披露,公司正在履行的“黄埔大道项目活动家具、台球桌采购合同”合同金额为722.89万元。但在首轮审核问询回复“预收款项及合同负债对应的具体项目”中,矩阵股份却披露,“黄埔大道项目活动家具、台球桌采购合同”是2021年末预收款项第一名单位,合同订单金额1365.62万元,报告期末预收金额1265.98万元。公司在招股书与问询回复中披露的同一合同的合同金额相差接近一倍,而且预收金额已经远远超过合同金额。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>