来源:伟哥论市

赵伟 S1220511020009

核心观点

北上资金当前与A股的关联度逐步减弱,反而与美股的关联度在不断上升,美股大跌之际往往也是外资大幅流出之时,这说明当前外资的风险偏好仍受美股扰动,而A股风险偏好已被政策提升,A股有望继续走出独立行情。

盘面分析

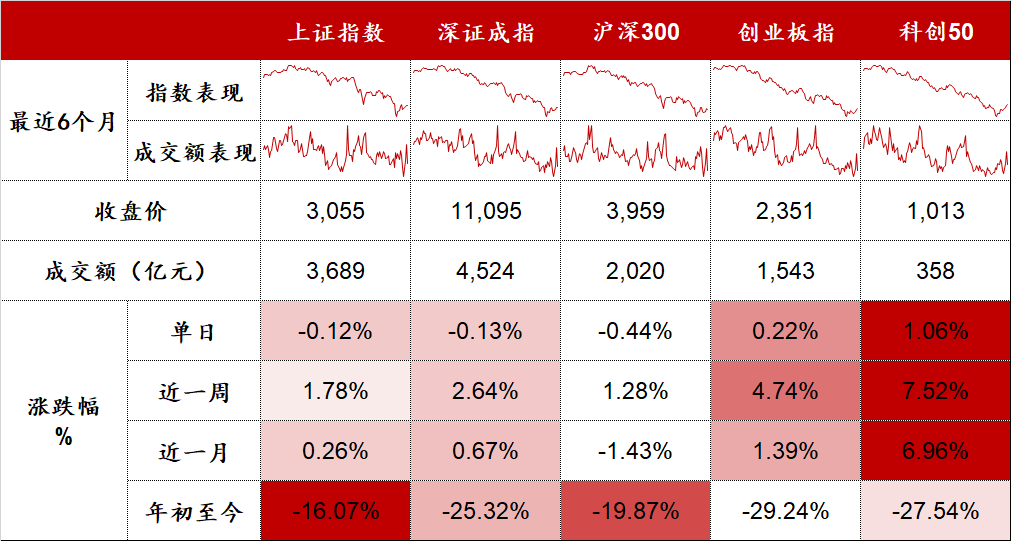

受美4月CPI超预期影响,美联储加息75BP的预期再度提升,隔夜美股三大指数大幅下跌,但A股昨日仍保持一定韧性,以微跌报收。最终,大盘以下跌0.12%收盘,创业板上涨0.22%,两市总成交量较前一交易日减少23.82%,尽管受外部因素影响,部分资金开始离场,但近期A股信心明显有所强化,大部分资金从高位板块撤离后开始向其他低位板块涌入,市场情绪保持稳定,信心保持充足。

量能有所减少,个股活跃度不减,分化有所加大,昨有75家个股涨停,其中有5家个股为20%涨停板,有84家个股涨幅在10%涨停板之上,有12家个股跌幅在10%以上,4家个股跌停,涨幅超过5%个股有210家,跌幅超过5%的个股74家。涨幅居前的为三胎概念、教育、白酒、电子身份证、纺织等,跌幅居前的为煤炭、地产、农业、航运、磷化工、餐饮旅游等,高位赛道股有所回调,资金各自为战,量能大幅减少,赚钱效应不减,亏钱效应仍存,板块快速轮动,热点难以持续,大小指数分化,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘低开之后,盘中绕前一日收盘点位震荡运行,尾盘以微幅下跌收盘,并呈价跌量缩的态势,5日线支撑,20日线反压,价跌量缩的量价关系,意味着市场杀跌动力不足,日线MACD指标继续多头强化,短线大盘有望重启反弹走势。

分时图技术指标显示,15分钟SKD指标底背离,MACD指标即将金叉,30分钟SKD指标金叉,60分钟MACD指标依旧处于强势区域,短线盘中有反弹要求。

上证50价跌量缩,5日线失而复得,10线反压,价跌量缩的量价关系,杀跌动力不足,日线MACD指标金叉,短线有望走出反弹走势。

创业板价涨量缩,20日线失而复得,5日线与10日线多头排列,价涨量缩的量价背离关系,短线盘中有回调压力,2323点盘中还将面临考验,若收盘继续站在2323点之上,则“W底”的形态将得到确认。

综合技术分析,我们认为,短线大盘有望重启反弹走势,并继续挑战3100点附近的压力,能否放量站在3100点之上,将决定短线大盘的强弱,若大盘能够放量,则有望重新上攻,若难以放量,并处于3100点下方,则大盘还将继续保持在箱体底部震荡运行。

基本面分析

5月11日,国家统计局发布我国4月份CPI、PPI数据。CPI同比增幅较上月上涨0.6%,环比增幅 0.4%。PPI同比增幅及环比增幅都有所收缩。

具体来看,4月CPI同比上涨2.1%,市场一致预期为较上月涨幅扩大0.6%,食品项同比上涨1.9%,结束了连续4月的同比下降;服务项同比增加0.8%,较上月涨幅缩小0.3个百分点。分项来看,猪肉价格同比下降33.3%,降幅较上月大幅缩小8.1%,猪肉价格对CPI的拖累效果明显减弱或许是4月CPI略超预期的原因之一;鲜果、鲜菜、蛋类同比涨幅分别为14.1%、24%、12.1%,涨幅分别扩大9.8个百分比、5.1个百分比和6.8个百分比,这说明当前受疫情影响,不仅对工业生产的供应链形成冲击,能源价格上涨叠加重要物流节点受限,物流成本的上涨是4月食品价格上涨的主要原因。非食品项中,受国际油价变动影响,汽油和柴油价格分别上涨2.8%和3.0%。非食品价格上涨2.2%,涨幅与上月相同,影响CPI上涨约1.78个百分点。非食品中,汽油、柴油和液化石油气价格分别上涨29.0%、31.7%和26.9%。

从环比上来看,4月CPI环比上涨0.4%,前值0.00%,食品项环比涨幅由上月的下降1.2%转为上涨0.9%,非食品项环比上升0.2%,升幅较上月继续缩小0.1%。分项来看,猪肉价格环比由上月的下降9.3%转为上涨1.5%,结束了猪肉价格连续3个月的环比下降,猪肉价格的拐点或将到来;4月原油价格涨幅未再继续扩大,受此影响,交通运输价格环比上涨2.7%,较上月涨幅缩小4.4%,能源对CPI的拉动效果较上月未有所加大。

我们认为,4月食品项对CPI形成了较大的拉动作用,能源的拉动作用与3月持平。但核心CPI同比上涨0.9%,较上月涨幅回落0.2个百分点,环比由上月的-0.1%转为上涨0.1%,这说明我国的核心CPI仍较为稳定,通胀压力仍处于可控阶段。

4月PPI同比上涨8.0%,市场一致预期7.8%,涨幅较上月回落0.3个百分点,生产资料同比涨幅回落0.4个百分点至10.3%,生活资料同比上涨1.0%,较上月上升0.1个百分点,PPI涨幅回落速度有所减缓,尽管国际大宗价格持续高位震荡,但4月PPIRM环比上涨1.3%,这说明在国内保供稳价的政策下,上游涨价压力在目前有所缓解。

从环比上来看,4月PPI环比上涨0.6%,涨幅较上月缩窄了0.5%,结束了连续5个月的上行,生产资料环比涨幅0.8%,涨幅较上月缩窄0.6%,生活资料价格环比上涨0.2%,涨幅较上月持平。

4月PPI-CPI剪刀差5.9%,较上月继续缩窄0.9个百分点,实体企业经营环境持续改善,但从4月PMI数据来看,新订单指数的下滑与进出口数据的走弱指向了当前内需与外需的双双走弱,而CPI与PPI的同步走高说明当前生产与生活价格都仍处于上行阶段,价涨量缩下,经济下行压力还在增大,相对应的当前就业压力仍存,仍需政策做出相对应的方案解决。

4月的经济数据显示,核心CPI的同比有所回落及环比微幅提升都表明了当前国内的通胀压力仍整体可控,但PPI同比增速的回落速度连续弱于市场预期及环比持续上涨都表明当前国际大宗商品的涨价因素仍对我国能源价格产生了一定影响,保供稳价政策还需维持。当前由PPI向CPI的传导似乎有所加快,但其逻辑还是成本推动型的以“价”为主,中下游利润空间有所加大,能否取得实质性的利润提升仍需关注需求端何时复苏,而当前价涨量缩的格局下,必选消费还将强于可选消费。

当前货币政策受通胀因素扰动影响较小,主要还是受美加息周期所限,可操作空间不断被挤压,政策的发力方向上不断从货币端向财政端转移,而我们在近期所强调的县城城镇化建设将有望成为后续财政政策发力的重心,且财政政策不似货币政策,其具有更强的独立性,且一季度财政收入同比由降转增,财政收支缺口有所缩窄,理论上当前财政政策还有较大的释放空间,经济下行压力增大之际,财政政策释放力度也将加大。

近期A股信心较1-4月明显提升,在外部因素的持续冲击下,仍保持了一定韧性走出了独立行情,这说明在高层的连番喊话及政策的持续刺激下,资金的风险偏好已有所提升。我们一直强调,底不是弹出来的,是盘出来的,受外部因素影响的短期回调不改上涨趋势,风险偏好的实质性回升是当前大盘重启升势的基石所在,而政策的持续刺激将继续为后续行情添砖加瓦。

操作策略

隔夜美CPI数据出炉,尽管4月CPI从高位有所回落但仍强于市场预期,多位美联储官员发声不排除加息75BP的可能性,受此影响,美股三大指数下跌,纳指大跌3.18%。但A股昨日却继续走出独立行情,大盘低开之后盘中窄幅震荡,最终以微跌报收,创业板仍站在2323点之上,这表明在政策的轮番呵护下,当前市场信心已明显建立,短线大盘有望重启反弹走势,并继续挑战3100点附近的压力,能否放量站在3100点之上,将决定短线大盘的强弱。

昨北上资金净流出27.03亿,其中沪市净流出23.42亿,深市净流出3.61亿,北上资金当前与A股的关联度逐步减弱,反而与美股的关联度在不断上升,美股大跌之际往往也是外资大幅流出之时,这说明当前外资的风险偏好仍受美股扰动,而A股风险偏好已被政策提升,A股有望继续走出独立行情。操作上,淡化指数,关注个股,逢低关注券商、教育、农业、化工、能源、新材料及“中字头”股,回避近期涨幅过高股及退市风险股。

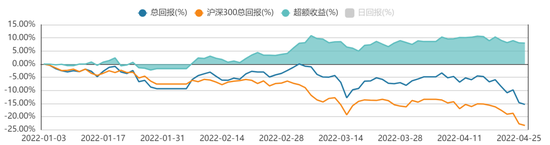

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

数据来源:方正证券研究所 WIND资讯图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

数据来源:方正证券研究所 WIND资讯股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>