IPO估值 | 业务单一叠加行业竞争激烈,国缆检测成长动力似有不足

来源:红刊财经

近期,大规模的新冠病毒核酸检测持续推进,第三方检测机构发挥了举足轻重的作用。除了医疗领域存在第三方检测机构,食品、环保、电力等众多领域也都有此类机构,如华测检测、谱尼测试等都是涉足多领域的综合性检测机构。

国缆检测是国内众多的第三方检测机构之一,主要聚焦于电线电缆及光纤光缆的检测检验服务。其近三年相关收入占比维持在80%以上,并且逐年升高,到2021年达到88.06%。作为第三方检测机构,成为综合性检测机构才能做大做强,但国缆检测目前只做线缆光缆检测,显得业务过于单一,对其成长性而言或是“硬伤”,叠加行业激烈竞争,其成长动力似乎并不充足。

多重因素限制国缆检测成长空间

2021年是国缆检测业绩高速增长的一年,其营收增长为22.69%,净利润增长达31.50%。但结合前两年较低的增长率来看,这种高增长似难以持续。

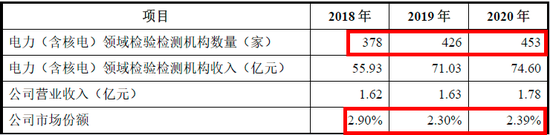

我国检测市场呈现大行业小公司竞争格局,市场集中度很低。相关统计信息显示,截至2020 年底,全国检验检测机构达到 48919 家,较上年增长 11.16%;年收入1000万元以上检测机构数量仅占全行业的13.11%,但营业收入占比达到77.36%。2020 年国内检测龙头华测检测份额仅1%,谱尼测试0.4%。由此可见,整个行业的竞争必然会异常激烈。具体到国缆检测所在的电力领域检测,市场集中度同样很低,并且国缆的市占率也一直很低。根据国缆检测招股书,2018年-2020年电力领域检测机构数量逐年增长,公司的市场份额一直不到3%,且有所下降。

表1国缆检测市场份额

资料来源:国缆检测招股书

在回复问询函时,国缆检测称其所在的检测行业为竞争性市场,客户自由选择检测机构,公司未与客户约定独家检测。以国缆检测第一大客户中天科技(维权)为例,早在2018年中天就与UL美华(全球检测巨头UL在华分支机构)签订了战略合作协议,也就是说国缆检测与UL之间的激烈竞争不可避免。

对于想迅速做大的检测公司,外延并购是必经之路。行业龙头华测检测和国检集团正是通过这种方式迅速发展壮大。而从国缆检测的战略规划来看,公司将继续加强在线缆检测领域的实力,对外延并购和开展新领域业务只是一带而过。而且对于规模较小的国缆检测来说,短期内进行外延收购也几无可能,无论是资金还是管理能力都很难具备相应条件。

除了外延并购,自建实验室是检测机构扩张的另一个途径。但受限于品牌影响力、运输半径及部分资质的地域保护措施,大多数检测机构只能在一定的区域内提供服务,难以成为全国布局的公司。2020 年国内检验检测机构仅在本省区域内开展检验检测服务的比例达到73.38%。国缆检测2021年在华东地区的营收占比达到67.35%,其中上海、江苏、浙江三省占比58.32%,经营的区域性特征比较明显。国缆检测募投项目中有一项是设立广东全资子公司,显然公司也意识到要进行跨区域扩张,意图拓展成长动力。虽然广东是我国线缆产业第二大省,有超过2000家线缆企业,年产值超过4000亿元,但要想在本已充分竞争的市场上分一杯羹又谈何容易。

此外,与已上市的第三方检测公司对比,国缆检测的业务相对单一。这种状况会产生两个问题,一是所在领域空间较小,业务量上不来;二是抵御行业波动风险的能力差,业绩波动大。

表2 已上市第三方检测公司业务领域(单位:亿元)

资料来源:各公司年报

业绩大幅增长理由牵强恐难持续

由于业绩直接关系到估值,关系到IPO时的新股定价,所以这种增长能否持续至关重要。国缆检测2019年、2020年主营业务收入分别增长了1.63%和8.61%,净利润分别增长-3.88%和3.37%,也就是说2018年-2020这三年公司业绩几乎没有增长,那为什么上市前的2021年营收和净利润增长率都有明显提升?

通过分析公司利润表,我们发现净利润的增长主要源于营收增长,从绝对金额来看,营收增长了近4042万元,而净利润增长了1753.65万元。拆分营收增长,其中销售单价增长9.66%,销售数量增长15.93%。不过,对于这两方面的增长,公司所称技术水平较为领先、竞争优势进一步扩大、市场议价能力逐步增强的解释看上去并不那么令人信服。

从下游线缆行业来看,中商情报网给出的数据显示,2020年我国电线电缆行业销售收入同比增长12.14%,预计2021年和2022年将分别增长5.10%和5.45%。下游行业这种增长难以支撑线缆检测机构业绩持续大幅增长。虽然公司有其自身情况,但大环境摆在这,增长空间也不会偏离太多。

估值探究

国缆检测招股书选取华测检测等八家公司作为可比公司,我们直接用它们作为估值参考。选用PE、PB、PS三种相对估值法;市值选取2022年5月10日收盘数据,财务数据选取2021年报数据。

本次发行前总股本为4500万股,通过计算得出:

PE法得出市值为33.51亿,对应股价为74.47元/股;

PB法得出市值为14.92亿,对应股价为33.15元/股;

PS法得出市值为14.22亿,对应股价为31.60元/股。

鉴于公司成长动力不足,且业绩高速增长趋势难以持续,我们认为其合理估值应该在25元/股-30元/股。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>