自3月美联储进入加息周期、俄乌政局不稳、全球经济波动、通胀压力进一步提高。叠加疫情的持续影响,美国大公司推进混合办公、居家办公,而且有计划长期执行,这增加了对出租公寓类资产的需求。同时,美国通胀高企以及企业、居民的盈利和财务状况改善,诱发地产类资产配置需求大增,以黑石为代表的机构投资者大举加仓出租公寓类资产。美国4月最新房屋租金CPI增速仍在攀升中,据纽约联储的调查,4月消费者对未来一年房租价格增速的预期维持在较高水平。

美国出租公寓的优秀表现,吸引了不少国内投资者的目光,不少人觉得目前是投资的好机会,但是也有部分投资者担忧此时出手是否会高位接盘。我们将从不同维度剖析当前美国出租公寓投资的时点问题,助力投资者们做出抉择。

进入加息周期,美国经济衰退?

1、加息周期同时往往也是经济向上以及通胀周期,长期通胀利好房地产。所以历史上房地产价格对加息周期相对敏感不高,以2018年加息周期为例,美国地产特别是公寓还是保持稳定的缓缓向上的态势。

2、加息周期以及地缘因素,也会推动美元回流。对于美国的稳定资产,特别是房地产有正向的作用。具体来看,在美联储宣布开启新一轮加息周期后,美元指数依旧加速上涨,并创下近20年来的新高。美元指数上涨,一方面是因为疫情期间美国超宽松刺激后,美国经济表现出相对较强复苏;另一方面,在后疫情时期,美联储在通胀居高不下的背景下以较大的力度进行加息和缩表,导致美元的吸引力上升,美元回流从而推升美元指数上涨。

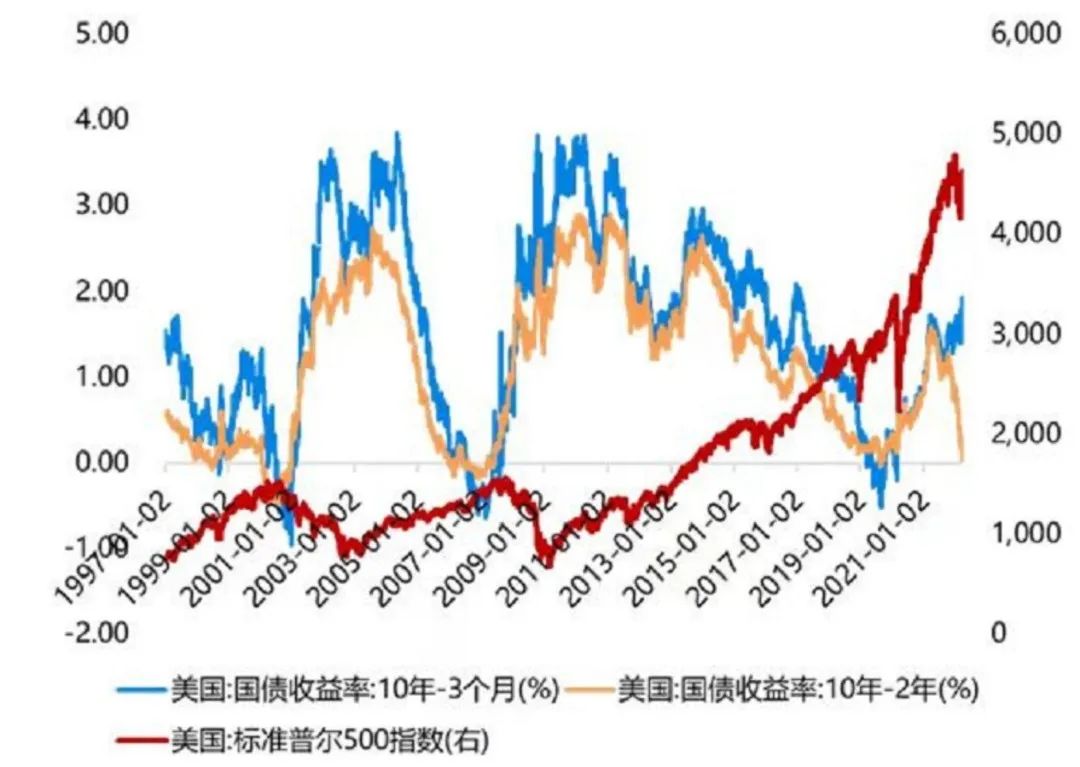

3、虽然债券市场存在一些警惕信号,但仍尚未见到美国经济衰退。美国国债10年期-2年期的利差也接近倒挂,这些都会引发市场的不安。但10年期-3个月的利差还处于很高位置,过往的几次美股大危机,美债10年-2年利差和10年-3个月利差都提前出现倒挂,因此短期内美国经济离衰退还有一段距离。

图:美债期限利差10Y-2Y接近倒挂

10Y-3M离倒挂尚远

来源:彭博,诺亚研究,数据更新至2022/3/31

来源:彭博,诺亚研究,数据更新至2022/3/31美国商业地产是否过剩?

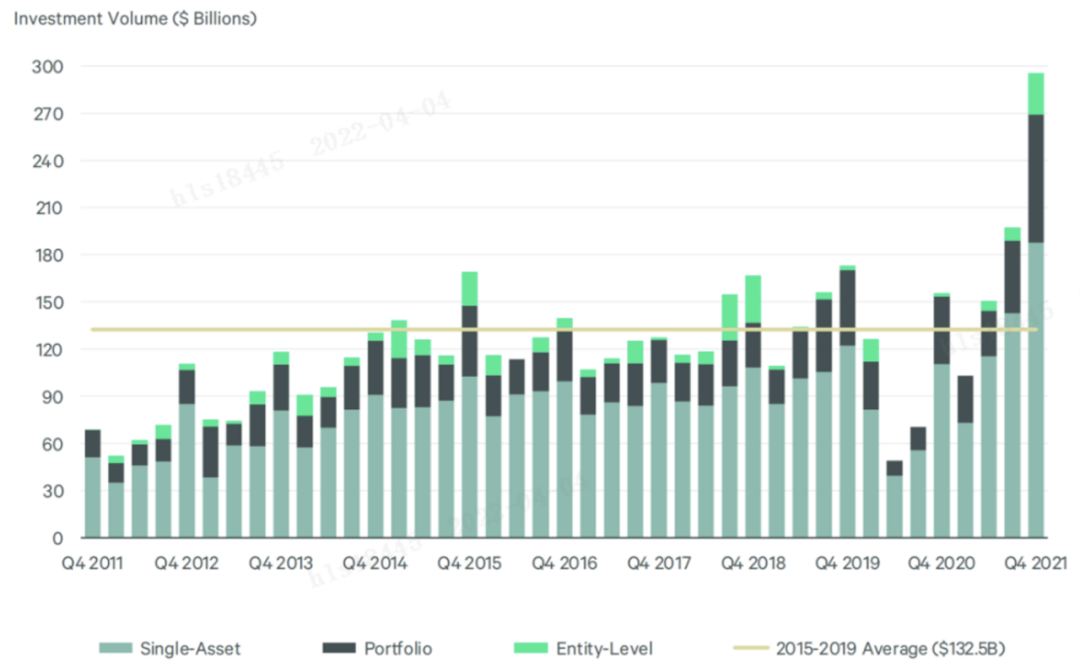

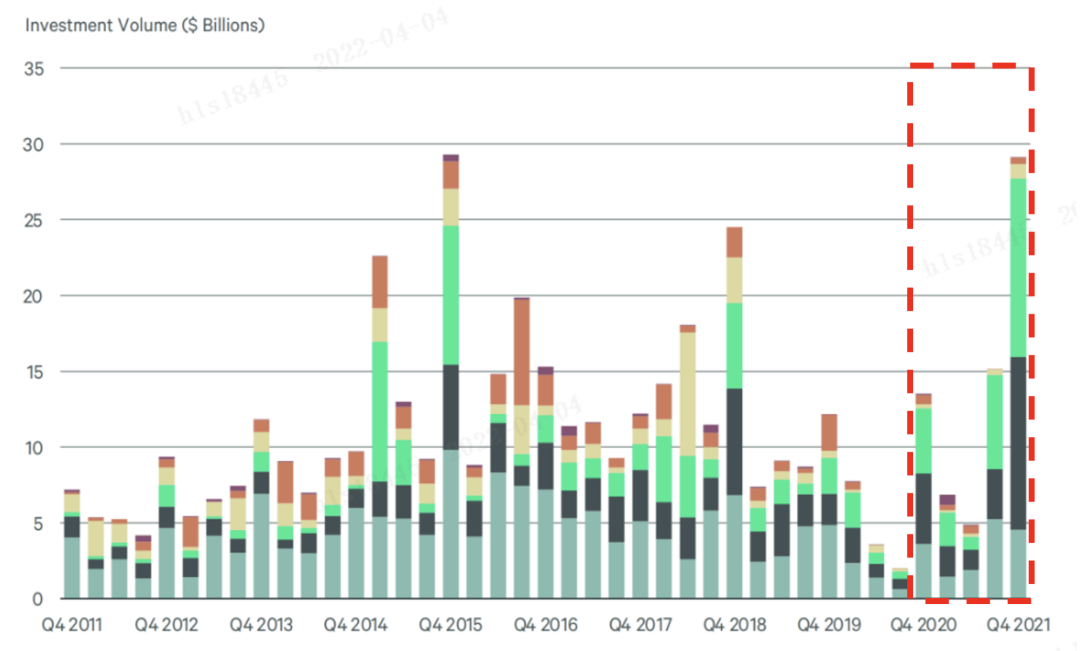

1、在高通胀及加息环境下,私募房地产作为通货膨胀时期的“投资避风港”,收益可以对冲通胀带来的资产贬值,价值在加息期间普遍上涨。从房地产资产特性来看,与其他资产类别的相关性较低,相较公开市场房地产而言,波动性明显较低。2021年美国全年商业地产市场投资总额约为7460亿美元,创下历史新高,较2020年同比增长86%。

图:历年美国商业地产投资额走势(十亿)

来源:CBRE,诺亚研究

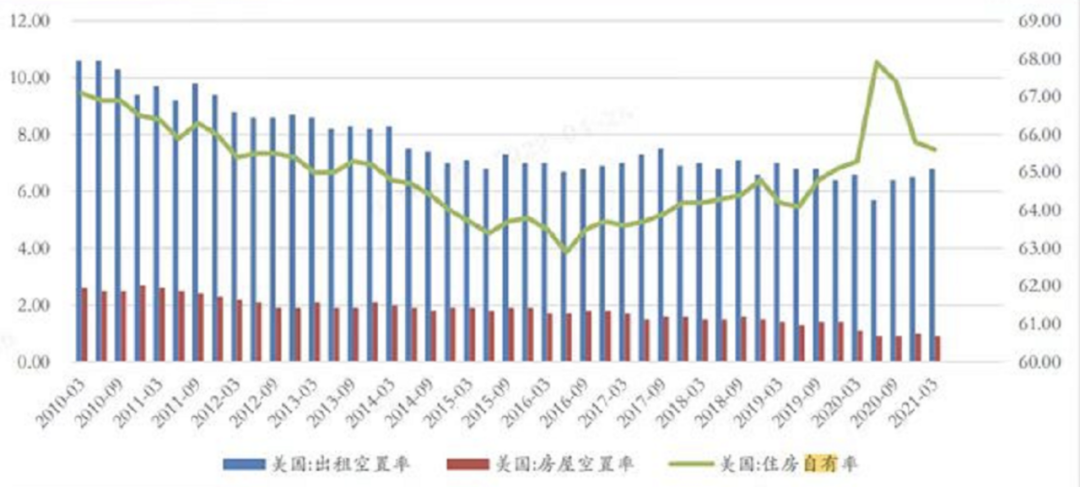

来源:CBRE,诺亚研究2、美国自有住房比例达到66%,租房人口占比超三成,市场规模庞大,且出租空置率逐年下降。根据哈佛大学住房联合研究中心预测,随着美国千禧一代步入中年,以及婴儿潮一代的逐步老龄化,预计未来10年美国家庭租房需求将十分强劲,至2025年家庭租房新增总量可达1360万户。

图:近十年美国房屋空置率及自有率表现

来源:WIND,诺亚研究

来源:WIND,诺亚研究美国出租公寓的防御能力如何?

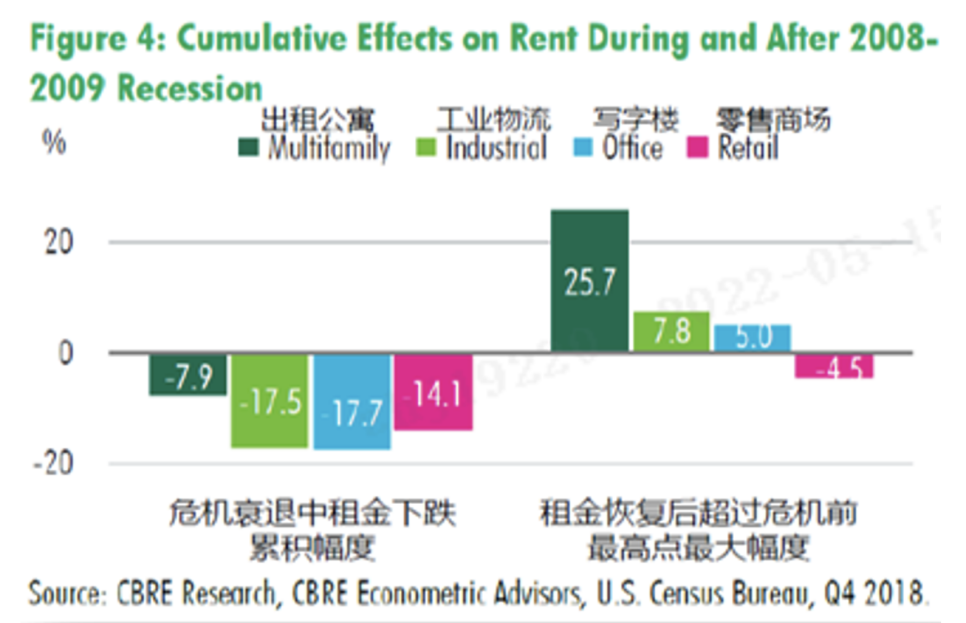

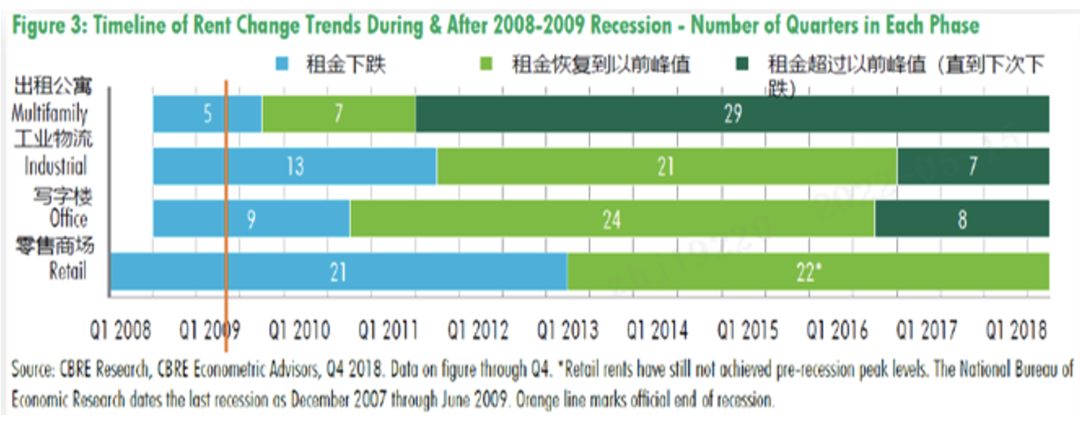

1、 因为出租公寓是一种刚需资产,所以即使在历史经济危机的周期,其表现相对其他资产也是比较稳定的。以2008年金融危机为例,区域优质、品质上乘的出租公寓在危机中就体现出了良好的抗跌性和稳定性。在2008年金融危机及疫情期间,投资者依旧看好出租公寓。并且在金融危机期间,出租公寓租金下降最小(-7.9%),度过危机租金恢复后涨幅最大(25.7%)。

图:2008-2009年经济衰退期间

及后对租金的影响

来源:CBRE、诺亚研究

来源:CBRE、诺亚研究2、美国出租公寓在金融危机期间仅出现5个季度的租金下跌情况,表现远远好于其他商业地产业态。出租公寓抗通胀能力最强,在通货膨胀期间持有三个主要优势:相对短期并可以持续续租的租约;机构买家的高好感度使其具有良好的流动性;大多银行机构同时也愿意为该资产类别提供廉价的固定利率机构债务。因此,业主拥有更多灵活管理性来管理净现金收益和资产价值,最后达到对冲通货膨胀的效果。

图:2008-2009年经济衰退后

租金变化趋势表(季度)

来源:CBRE、诺亚研究

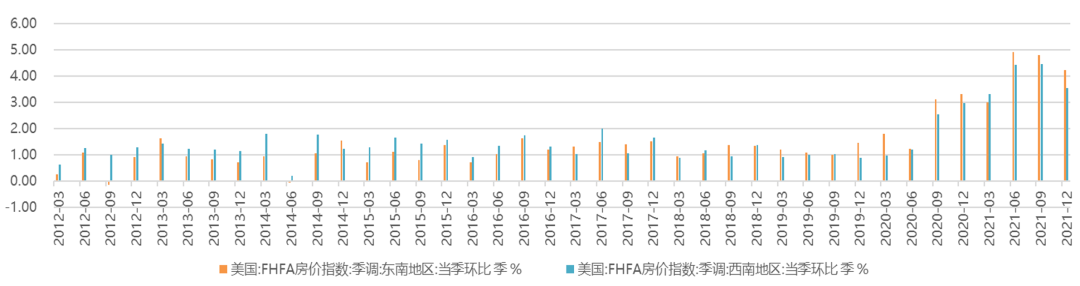

来源:CBRE、诺亚研究3、 据房地美的数据显示:美国出租公寓地产信贷26年周期平均坏账比例0.34%,25年周期平均贷款本金损失比例为0.07%。据同花顺数据显示:在南部地区近十年人口净流入的大趋势下,房屋价格季度没有回撤,分地区看:东南部地区仅在2012Q3回撤0.15%和2014Q1回撤0.07%,西南部地区没有回撤。

图:近10年美国南部地区房价季度环比增长

来源:同花顺,诺亚研究

来源:同花顺,诺亚研究4、开发型基金投资的出租公寓基金,其开发的出租公寓项目,只在机构市场交易,不会散售,其下游是有庞大的机构资金接盘(例如黑石、橡树等开放式基金),即使遇到不利因素,下游都是机构投资者,普遍较为理性,其资金也都是长期资金。这一点,出租公寓基金跟美国的个人住宅市场,以及股票市场,都存在很大差异。

5、2021年美国出租公寓市场全年投资总额约3154亿美元,位列商业地产第一,同比增长约117%。在稳固的基本面和投资资金大幅流入的情况下,加上出租公寓收益稳定,抗风险能力高,在未来的几年里仍将持续看好。

图:过去十年各物业类型的投资规模(十亿)

来源:CBRE,诺亚研究

来源:CBRE,诺亚研究最后,有别于国内地产依靠房产升值的赚钱逻辑,美国地产的赚钱逻辑是:未来的租金收益和转售收益折为现值。因此在极端情况下更要持有房产出租。

回首今年初,诺亚CIO办公室给出 “先保护,再增长” 的资产配置策略,建议客户对全球资产配置进行再平衡,建议海外资产配置的目标市场聚焦美国本土。结合目前通胀背景,美国公寓租金面临进一步上涨,并带动资产估值的增长,结合地产类产品与传统资产的低相关性,起到平滑组合波动,分散风险的作用,因此美国出租公寓类资产的配置价值更为凸显。

本期结束

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究”或“配置策略部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。