主讲人:

马小东,上银基金高级研究员。5年证券行业从业经历,有丰富的行业研究经验,擅长股票、可转债等权益资产的挖掘。

近期市场回顾

国内利率债市场方面,5月以来资金面持续宽松,隔夜融资成本基本在1.4%上下浮动,虽然疫情缓和、宽信用政策频出对市场情绪产生一定扰动,但各期限利率债收益率均有所下行,特别是短端政金债收益率下行明显,曲线呈现牛陡趋势。具体来看,截至5月25日,各期限国债收益率下行5-9BP不等,10Y国债收益率下行8BP至2.76%;政金债则是短端品种下行明显,1Y国开债收益率下行15BP至1.98%,政金债长端品种收益率下行幅度弱于国债,10Y期政金债收益率下行4-6BP不等。

信用债市场方面,近期信用债收益率全部下行,表现好于利率债。从信用债的发行主体类型来看,内部分化也比较突出,市场主流品种城投债一级发债、二级成交热情高涨;民营地产一级市场发债难、二级市场估值波动很大;煤炭/钢铁认可度依然较高,成交久期进一步拉长。

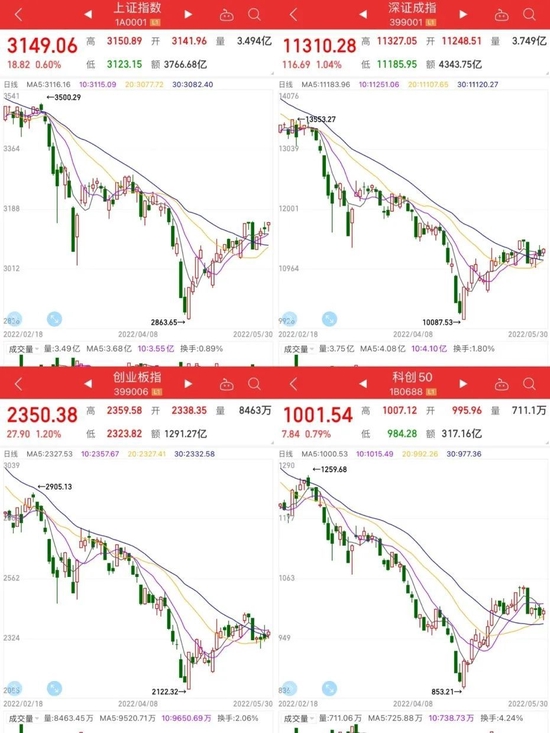

转债市场方面,上海疫情拐点出现,市场情绪有所恢复,股市超跌后反弹,截至5月25号,创业板上涨0.3%,上证指数上涨1.98%,深证成指上涨1.1%,中证转债上涨1.7%,行业表现方面,在复工复产背景下,中游制造表现较好,电气设备、汽车和机械设备等行业上涨10%-15%,食品饮料、房地产、银行等行业表现较差,下跌3%-4%左右。

海外市场方面,5月美联储多位官员表态支持6-7月连续加息50BP以控制通胀,美国市场从交易超预期加息转为交易衰退。截至5月24日收盘,纳斯达克指数当月下跌8.68%,标普500指数下跌4.61%,道琼斯指数下跌3.18%;美债收益率则大幅下行,10Y美债收益率下行13BP至2.76%,1Y美债收益率下行8BP至2.02%。与此同时,欧央行加息步伐也在加速,多名官员宣称最快7月开始加息至少25BP,因此,美元指数承压,从月中最高的104.75快速下行至101.77附近,本月累计下跌1.40%;受此影响,美元兑人民币中间价快速升值至6.66附近,当月升值约0.56%。

(数据来源:wind)

后市展望

从经济基本面来看,上周公布的4月经济数据走弱程度超预期,以下几点值得关注:

一是制造业投资、工业增加值大幅下降,社零中的网上销售增速转负,可以看出本轮疫情对制造业、供应链和物流冲击明显;

二是基建投资当月增速下降,地产的新开工、施工、销售的当月同比增速均在-40%左右,与低迷的信贷数据吻合;

三是失业率已升至2020年疫情后次高水平,尤其是16-24岁的失业率在非毕业月份达到18.2%的历史新高。虽然5月疫情已有一定缓解,经济最困难的时候或已经过去,但数据层面可能仍然偏弱。当下地产放松效果有待验证,如何刺激居民消费和购房意愿是拉动内需、稳住经济的关键。随着央行放松首套房个贷以及5Y期LPR超预期下降15BP,投资者对于后续政策宽信用、稳增长的预期在上升。在“宽松货币+进一步宽信用”的政策组合暂未改变的前提下,债市短期仍将维持区间震荡的走势。

债市方面,监管频繁出台宽信用政策,预计二十大前信用环境将维持宽松。

(1)城投债方面:

依然是市场主要的挖掘方向,上周财政部通报8例地方政府隐性债务问责典型案例,主要违规类型是新增隐债,体现出即使在当前基建托底的背景下,城投也不能突破“隐债不增”的底线,因此,城投融资大幅放松的可能性有限,城投债收益挖掘建议从结构分化中寻找机会:①优先配置经济财力较好区县级公益性中小平台;②投资政策支持明确、偿债压力高峰进入尾声或已度过、市场信心好转的区域;③有强担保的弱资质平台;④区县平台新发收紧后,强区县的转售机会。

(2)产业债方面:

①房地产:上周地产政策密集,央行下调5年期LPR15bp、各地因城施策释放宽松信号,同时2家民企通过信用保护工具成功发行债券,地产行业景气度有望触底回升,对于财务和经营稳健的地方国有房企或头部优质民营房企,可在控制估值风险的前提下考虑介入;

②煤炭:煤炭价格上周仍保持高位,目前煤企基本面不弱、融资能力较强,因此对于债务结构改善的煤企可以考虑继续拉长久期;

③其他困境反转板块:如火电,5月1日起煤炭长协100%保量保价供应,火电盈利情况和稳定性有望得到改善。

权益市场方面,疫情加速了宏观经济基本面见底,上市公司盈利预计三季度迎来拐点,美联储加息、人民币贬值+俄乌冲突背景下的能源痛症高企+疫情仍然压制风险偏好,三个担忧因素至少有一个缓解,股市可能才会有一轮较大反弹。

目前盈利预期拐点将至,市场情绪逐步回暖,策略可以适当积极,最有可能看到的是疫情缓解,可以考虑从此方向布局,同时美联储加息+俄乌冲突延续,预计上游商品价格已经见顶,上游景气度见顶,下游盈利恢复链浴剂将在下半年逐步实现,后续行业结构上或将更偏向中下游。

具体可关注以下配置方向:

(1)“稳增长”背景下部分传统行业继续寻找反弹机会,关注建材、轻工家居、基建链、大金融等板块。

(2)复工复产+上游见顶,盈利能力恢复的中游制造业,关注汽车、通信、化工等板块。

(3)电动车产业链、光伏、电子半导体等高端制造板块,目前来看,中长期维度已经开始凸显性价比。

风险提示:基金有风险,投资需谨慎。本资料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目标、投资期限、投资经验、资产状况等因素选择与自身风险承受能力相匹配的产品。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。行业、指数过往业绩不代表基金业绩表现,也不作为基金未来表现的承诺。