系列上篇我们重点介绍了中证行业分类体系2021年进行的修订,反映了传统电信行业式微、金融地产行业走势背离等过往趋势和中证对于国内半导体行业未来成长空间的前瞻性判断。本篇将继续穿透到中证行业分类体系下的个股层面,展示国内市场上个股的行业分布、各行业的产品跟踪情况以及各行业的绩效表现,希望通过本文的梳理,各位指数投资者能对当前A股市场上行业ETF的分布情况有更清晰的了解,发掘和关注更适合ETF投资的行业。

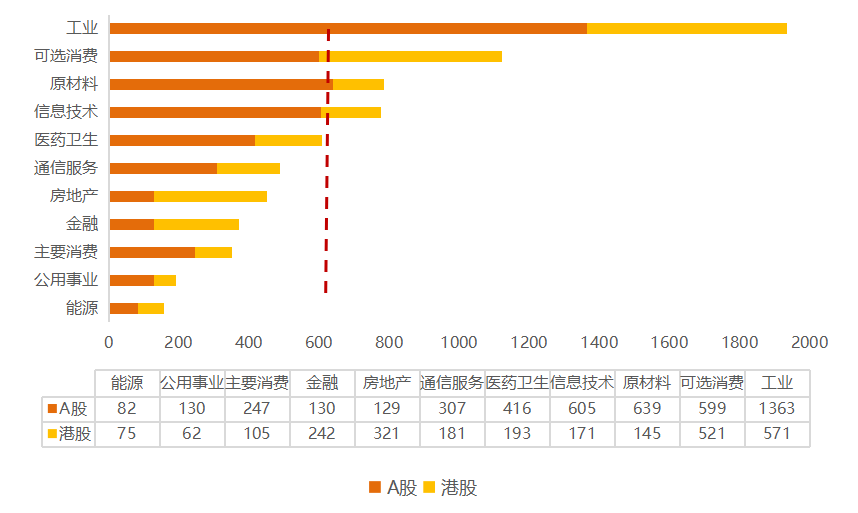

中证行业分类体系覆盖了4647只A股和2587只港股(截至2022.05,剔除B股)。由图1可知,A股市场上工业、可选消费、原材料、信息技术四个一级行业上市公司数量最多,这是近年这四大赛道下新兴细分行业不断涌现的结果,2017年至今,工业、可选消费、原材料、信息技术分别新增538、225、194、288家上市公司,分别占同区间全A股市场新增上市公司的32%、13%、12%、17%,增速也位居前四。而能源、公用事业、房地产、金融等传统行业在A股市场上成份数量最少。值得注意的是,地产和金融是唯二港股市场上市公司数量多于A股的行业,这和香港以第三产业为支柱的经济结构不无关系。

图1:中证一级行业的成份券数量分布

信息来源:中证指数官网;截至2022.05

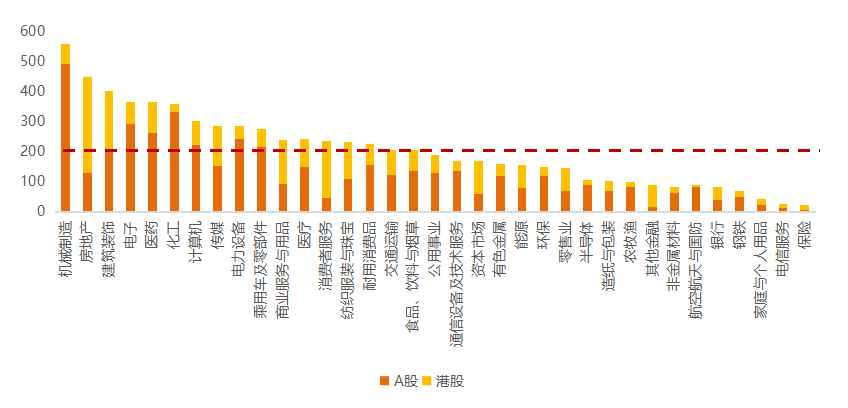

信息来源:中证指数官网;截至2022.05由于一级行业颗粒度较粗,仅适合展示市场概貌,下面我们穿透到二级行业分类,来看国内市场上市公司数量和市值的分布。从数量上看,统计结果与一级行业大同小异,除地产、医药等二级细分与一级差别不大的行业以外,机械制造、化工、电子、电力设备、计算机等技术为核心的成长细分行业诞生了最多的上市公司。另一方面,除保险、家庭与个人用品等分类概念过细的行业以外,电信服务(系列上篇提到逐渐式微)、钢铁、农牧渔等传统细分行业成份股数量偏低。

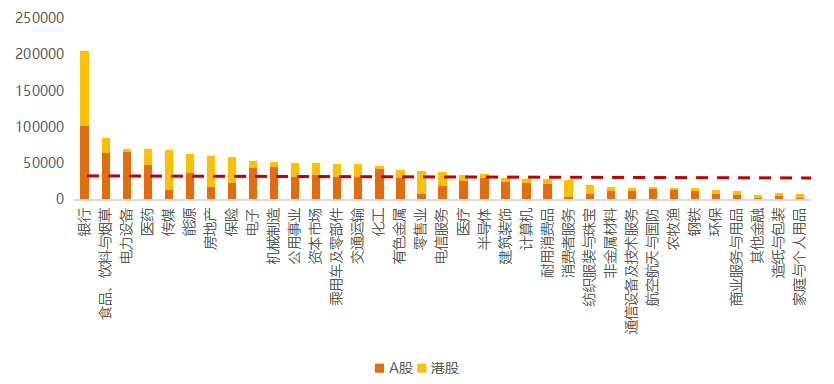

从市值上看,银行以超10万亿元的市值领跑A股市场,而电力设备(新能源)、食品、饮料与烟草(酒)、医药等近年大资金集中抱团的行业总市值分别为6.66万亿、6.44万亿、4.78万亿,显著超过市场平均水平。但结合行业内上市公司数量和市值来看,大盘股集中于金融行业的银行、保险、资本市场(主要为证券公司)和传统电信巨头,而轻工、消费服务、环保行业的上市公司市值偏小。

图2:中证二级行业的成份券数量分布

数据来源:中证指数官网;截至2022.05

数据来源:中证指数官网;截至2022.05图3:中证二级行业的成份券市值分布

(单位:亿元)

数据来源:中证指数官网、Wind数据库;截至2022.05

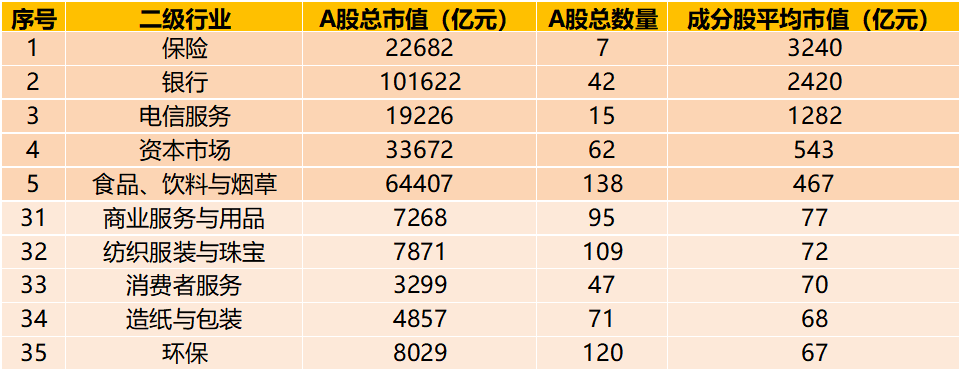

数据来源:中证指数官网、Wind数据库;截至2022.05图4:中证二级行业的成份券平均市值

(单位:亿元)

数据来源:中证指数官网、Wind数据库;截至2022.05

数据来源:中证指数官网、Wind数据库;截至2022.05接下来,我们将梳理中证体系下各行业ETF的跟踪情况,希望能够为各位指数投资者带来一定启发。但为更准确地反映各行业的产品覆盖情况,需要对中证行业体系下的个股样本进行筛选。目前沪深交易所对在拟交易所上市的非宽基股票指数基金标的指数要求包括:

(1) 标的指数的成份券数量不低于30只;

(2) 标的指数的单一成份证券权重不超过15%且前5大成份证券权重合计占比不超过60%;

(3) 权重占比合计90%以上的成份证券过去1年的日均成交金额位于其所在证券交易所全部上市股票的前80%。

结合指数基金开发指引要求,我们对中证行业体系下的成份股(1)剔除ST、*ST股;(2)过去1年个股日均成交额位于对应交易所所有上市股票的前80%。

图5:中证一级行业产品覆盖程度

数据来源:中证指数官网、Wind;截至2022.05

数据来源:中证指数官网、Wind;截至2022.05图6:中证二级行业产品覆盖程度

数据来源:中证指数官网、Wind;截至2022.05

数据来源:中证指数官网、Wind;截至2022.05此外,考虑到(1)中证行业体系经2021修订以后,新版中证全指二级行业指数未完全上市;(2)中证体系下大量以沪深300、中证500、中证800样本为行业分类依据的指数和其他以行业为概念的主题指数有较多ETF产品跟踪。本文在统计产品情况时囊括了这些中证指数公司发布的行业相关指数(例如物流ETF归入交通运输、建材ETF归入非金属材料等)。

从统计结果来看,由图5、图6可知,金融(尤其是证券细分行业)得益于有大量大市值、流动性高的成份股,且行业整体长期震荡,是较为适合指数产品的赛道,ETF产品规模占行业整体市值的比例较高。通信服务/通信设备及技术服务如系列上篇提到,是国际和国内主流行业体系近年修订时重点扩充的行业,近年技术革新带来的5G、物联网、车联网、工业互联等概念大热,行业形成初期龙头效应不明显,ETF的分散持仓相较于重点持有龙头在持续收益上或不会有明显劣势,因此ETF产品覆盖程度也较高。此外,医药、军工等行业的ETF产品覆盖度也较高,指数投资者们可以在这些市场上自主选择成熟产品进行操作。

另一方面,半导体、计算机、电子等科技细分行业未来成长空间广阔、政策扶持力度大,当前无论跟踪产品数量多寡,产品规模和行业覆盖程度均不太高。展望未来,这些行业由于细分概念众多,不易形成寡头局面,是量化产品相较于主动权益基金有优势的赛道,而当前产品稀缺性客观存在,未来可能会有较充分新产品供应,指数投资者们可以持续关注与这些赛道挂钩的ETF、场外被动指数基金、场外指数增强基金等新发产品。

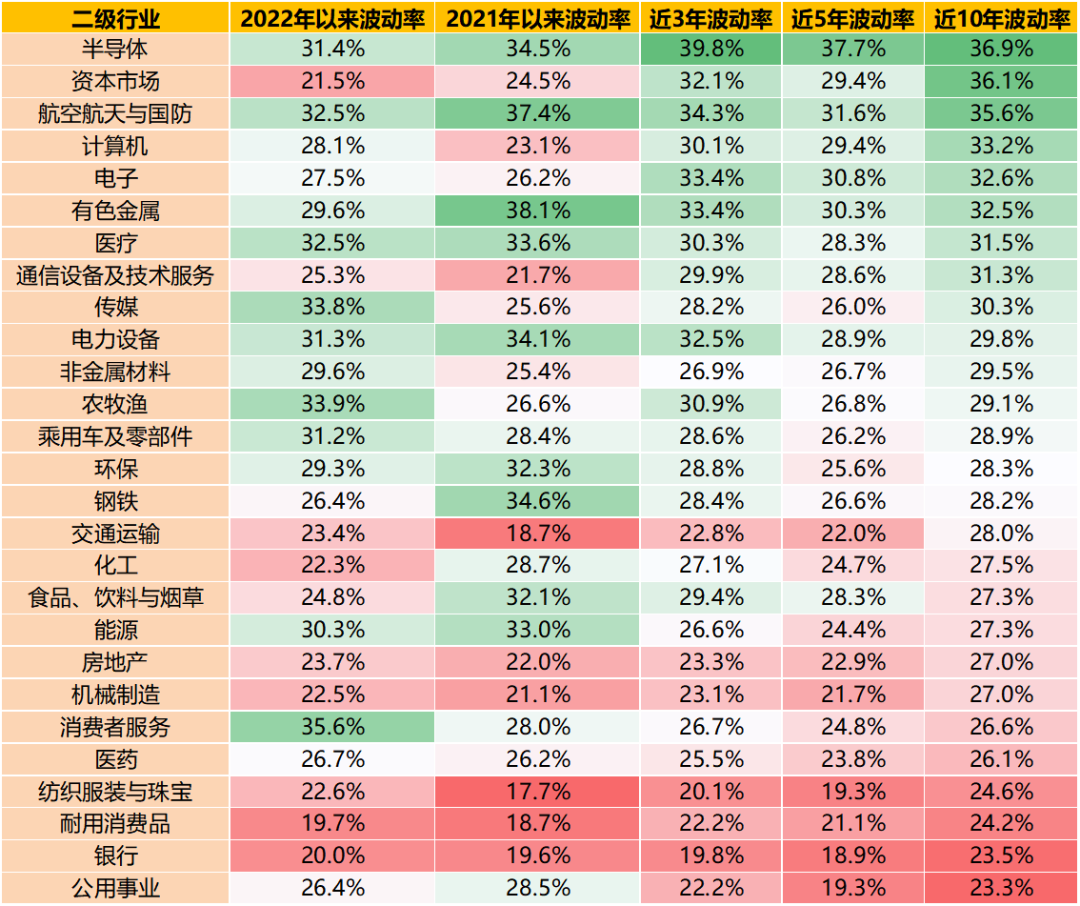

图7:中证二级行业波动率

数据来源:Wind数据库;截至2022.05

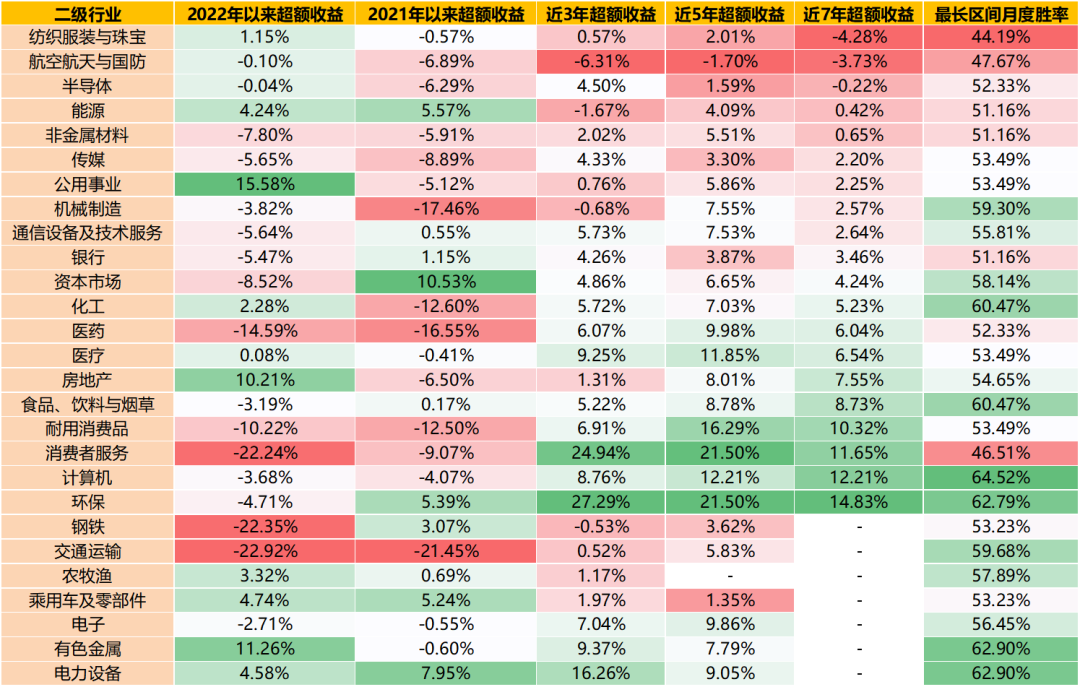

数据来源:Wind数据库;截至2022.05图8:中证二级行业龙头效应

数据来源:Wind数据库;截至2022.05

数据来源:Wind数据库;截至2022.05最后,我们将通过两个指标来简要分析适合进行ETF投资的行业。首先是波动率,波动率高的行业,大涨大跌易受市场关注,且更加符合ETF的交易属性。合理利用ETF进行投资,有助于投资者在对应行业涨跌间捕捉机会。中证二级行业中,在短中长期年化波动率均靠前的分别是半导体、航空航天与国防、有色金属,其不同区间的年化波动率均达到甚至超过30%。

其次是行业龙头效应,如果“买入行业龙头并持有”的策略能够战胜指数投资内嵌的分散持仓策略,投资者们应当选择该行业的主动权益基金。但如果买入对应行业前十大成份股(每月调仓)相对于指数的年化超额收益为负、甚至持平(考虑指数产品较低的交易成本),那持有指数产品是更为明智的选择。从统计结果上来看,龙头效应在短中长期均显著为负的是航空航天与国防。半导体行业的龙头效应也长期为负,且近年来持有指数策略超额收益有增大的趋势。另外,传媒、建材、医药、计算机等行业虽然长期龙头效应为正,但近年来有转负的趋势。以上行业相关的量化产品,包括ETF、场外指数基金及指数增强基金,都是值得大家长期关注的。

本材料不作为任何法律文件,观点仅供参考,不作为投资建议,不能取代投资者的独立审慎判断。我国证券市场成立运行时间较短,指数过往数据不代表市场运行的所有阶段,不能代表或预示相关基金未来业绩。

基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。