导语:具有浓浓行政管理色彩的茅台,一边巨额资金沉淀在财务公司,一边又较低成本向成员企业输血。随着当地主管部门债务承压,茅台的一系列腾挪转移似乎都在为相关方输血铺路。作为公众公司,茅台将以什么姿态为相关部门“化债解难”,都值得市场高度关注。

出品:上市公司研究院

作者:夏虫

近日,中国证监会、中国银保监会发布《关于规范上市公司与企业集团财务公司业务往来的通知》(以下简称“通知”)。通知要求,控股股东及实际控制人应当保障其控制的财务公司和上市公司的独立性。财务公司应当加强关联交易管理,不得以任何方式协助成员单位通过关联交易套取资金,不得隐匿违规关联交易或通过关联交易隐匿资金真实去向、从事违法违规活动。

随着企业不断壮大发展,其资金需求与日俱增,上市公司与集团财务公司的资金往来也变得较为密切,但财务公司的弊端也开始逐渐显现,财务公司正成为资金占用的隐蔽通道。

以财务公司为通道触发资金占用往往是两大诱因,一方面,母弱子强下多元扩张,上市公司沦为融资工具;另一方面,上市公司或迫于行政压力巨额资金被归集至财务公司,资金流向无效板块,也可能诱发侵犯中小股东利益情形。

作为白酒龙头贵州茅台,属于典型带有行政管理色彩的上市公司。然而,近年,随着当地主管部门债务承压,茅台一系列的对外“输血”动作似乎引发投资者担忧。

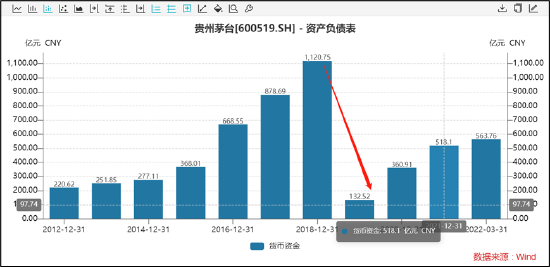

巨额资金凭空“消失”?沉淀财务公司资金效率一般

我们发现,茅台2018年账面货币资金超1000亿元,而次年货币资金大幅下降至132.52亿元。截止2022年一季报末,公司货币资金为563.76亿元。茅台巨额的资金去哪了?

这或与茅台将资金存于财务公司有关。

相关监管要求,上市公司与存在关联关系的企业集团财务公司以及上市公司控股的财务公司与关联人发生存款、贷款等金融业务的,相关财务公司应当具备相应业务资质及相关资本金要求。

天眼查显示,茅台财务公司于2019年5月6日许可经营项目发生变更,新增一项“金融机构法人许可证”。

与此同时,我们发现,同期经营范围显示有“对成员单位办理财务和融资顾问、信用鉴证及相关的咨询、代理业务……”等内容。

与之形成相反趋势的是拆出资金科目,自2018年后大幅上升,该科目连续几年维持超1000亿元,截止2022年一季报末,其余额为1252.29亿元。

需要指出的是,财务公司除上市公司资金,还吸收集团其他成员单位存款。根据贵州茅台2021年年报披露发现,集团其他相关成员单位存款金额为217.64亿元。值得一提的是,2021年财务公司拆出资金余额为1359.67亿元。这意味着,财务公司存款主要为上市公司资金存款,其金额超1000亿元。

茅台巨额的资金沉淀其资金效率如何呢?然而,我们根据所有利息收入与期末货币资金与拆出资金之和进行比值,大致估算其资金收益率,我们发现,2021年相比2017年资金收益率明显下降。值得一提的是,根据公司业绩发布会的信息,2021年贵州茅台资金的收益率在2.48%,而2020年为2.36%。

来源:wind整理

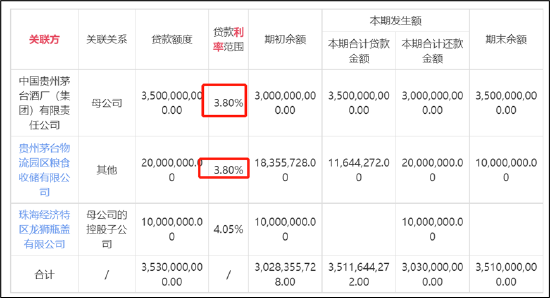

来源:wind整理财务公司向母公司贷款利率似乎明显低于市场水平。2021年,上市公司控股的财务公司向母公司的贷款利率为3.8%。而公开资料显示,同期即2021年的银行贷款基准利率,六个月利率为4.35%,一年利率为4.75%。

来源:公告

来源:公告茅台资金流向低效板块?

由于财务公司设置主要服务于集团内部资源配置。换言之,上市公司茅台将资金存于财务公司,茅台其他成员单位都将有机会获得输血。而事实究竟如何呢?公司或已经在为相关方输血铺路。

首先,公司财务公司增加固收类证券投资业务,市场解读为贵州城投债输血铺路。

2020年6月22日贵州银保监局的文件《关于贵州茅台集团财务有限公司新增业务范围的批复(贵银保监复〔2020〕151号)》批准了茅台集团财务公司新增下列业务:(一)承销成员单位的企业债券;(二)固定收益类有价证券投资;(三)成员单位产品的买方信贷。这意味着茅台集团财务公司获得了投资包括地方政府债等固定收益类有价证券的资质。

自2018年以来,因为贵州非标债务违约较多,贵州一些区县甚至地市级的城投债很难卖出去。这则公告被市场解读为为城投债输血铺路。市场人士表示,茅台财务公司可以购买贵州城投债,一定程度上将缓解当地城投债的销售压力,帮助贵州化解债务风险。

其次,大股东将羸弱的高速公路纳入成员单位,其将有机会获得财务公司资金“资助”。

2020年11月3日,不缺钱的茅台大股东竟然首次发债募集资金用于收购贵州高速。资料显示,茅台集团将以150亿元收购贵州省国资委所持贵州高速14.7%股权,其中已支付64亿元股权受让款,剩余86亿元拟使用本期债券募集资金支付。

值得一提的是,贵州高速质地一般,负债率高,2019年半年报显示已经陷入亏损,数据显示亏损额超19亿元。当茅台集团将其收购,这也意味着其有机会从上市公司获得财务公司的资金支持。

此外,从城投债公开数据显示,贵州的债务率在全国排名靠前,贵州区域的债务规模和偿债压力较大,债务率超150%。而作为现金奶牛的贵州茅台都被市场当成“救心丸”,相关部门将会如何市场化用茅台化债都值得投资者关注。

来源:公开信息

来源:公开信息公司治理顽疾?

茅台一些谜之操作引发中小投资者不满,巨额资金沉淀财务公司,这或都暴露出其公司治理顽疾。对于有些行政管理的上市公司,最怕由于行政压力相关方凌驾于内部控制之上,使得公司治理问题突出。

茅台曾未经股东大会批准捐赠惹中小股东不满,并被质疑侵犯小股东利益。

2020年10月26日,贵州茅台公告显示,召开的董事会审议通过了两项大额捐赠议案,分别是向仁怀市政府捐资 2.6 亿元专项建设茅台镇骑龙1万吨生活污水处理厂,向习水县人民政府捐资不超过 5.46 亿元专项建设习水县习新大道建设工程。

对于贵州茅台以捐赠方式向地方政府输血,引发了投资者不满。有股民也提出质疑,认为未经股东大会审议,仅董事会就可批准捐赠,该巨额捐赠行为损害了小股东的权益。

此外,茅台集团将上市公司利润截留也曾引发监管问询。

2019今年5月5日,茅台集团新成立的营销公司,此次成立的“贵州茅台集团营销有限公司”和以前的上市公司“贵州茅台酒股份有限公司”平行存在。以前上市公司的子公司“贵州茅台酒销售有限公司”作为销售渠道,利润绝大部分划归于上市公司,但新成立的“贵州茅台集团营销有限公司”是作为茅台集团的全资控股子公司,利润直接归于茅台集团。这种股权变更后,上市公司可能产生巨额的关联交易。公告一经发出也引发投资者质疑随即监管也发出问询。值得一提的是,茅台随后称将关联交易金额额度控制在上一年净资产的5%左右。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>