易 峘 S0570520100005 首席宏观经济学家

朱 洵 S0570517080002 研究员

报告发布时间:2022年6月14日

摘要

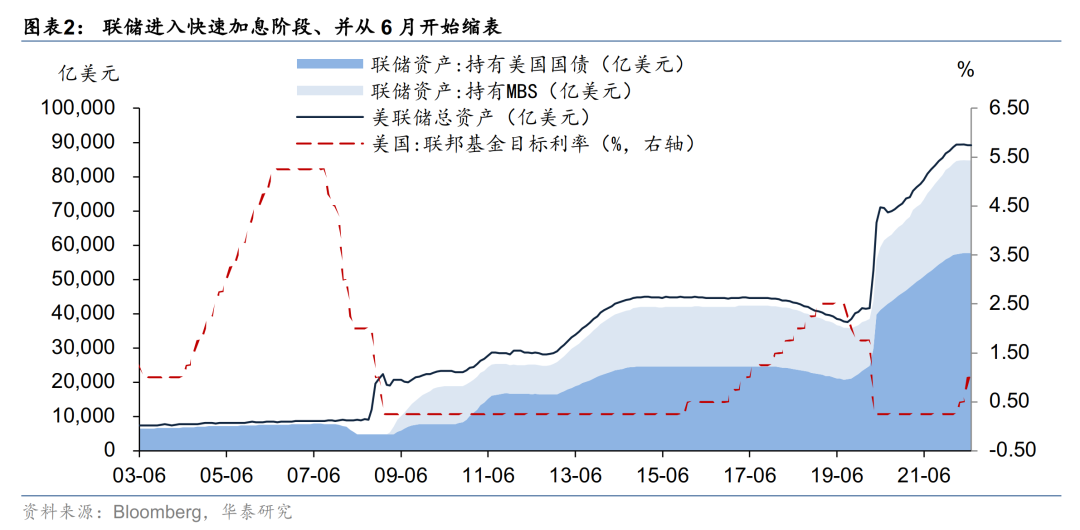

美联储将于北京时间6月16日(周四)凌晨公布6月FOMC决议。我们预计联储本次大概率加息50个基点(基准利率升至1.25%-1.5%区间);暂维持月度475亿美元(300亿美元国债+175亿美元MBS)的缩表规模。市场关注本次FOMC是否加息超过50个基点——以及表述和点阵图是否透露未来将以更大幅度加息。如果本次联储加息50bp且未表露出“加息75bp或以上”的必要性,则可能较市场预期稍微缓和。

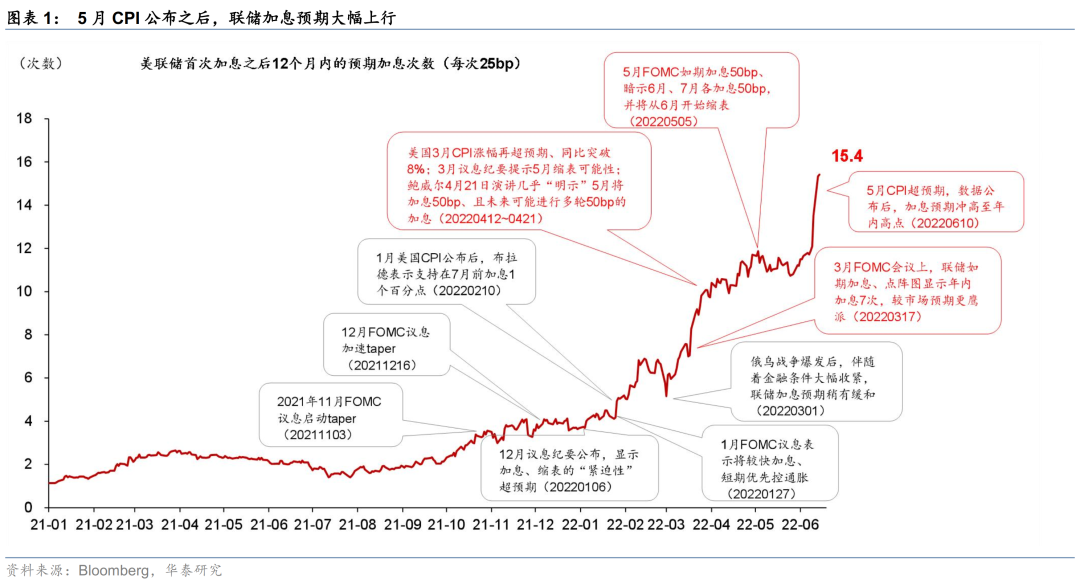

通胀仍是联储核心目标,上周五(6月10日)发布的美国5月CPI超预期回升至年内高位——如我们在6月11日《美国通胀超预期回升至年内高点》中所述,能源/食品、租金、机动车、机票等各类价格涨势不减,5月CPI 加剧市场对“持续高通胀”的担忧,倒逼全年加息预期大幅上行。截至6月14日,期货价格预期联储6月、7月、9月分别加息74bp/68bp/58bp;预计今年共加息364bp(以一次25bp计、约加息15次),这一预期幅度较6月初上升约90bp(约4次)。

尽管市场开始预期6月、7月有加息超过50bp的“风险”,但我们认为,鉴于在快速加息+高通胀之下,美国增长下行压力也可能(比联储之前预想的)更大;金融条件收紧之下,资产价格波动加大;而劳动力市场暂仍坚挺,联储6月和7月议息会议维持此前政策指引的路径,加息50bp的概率更大。

联储短期可能未必比市场更鹰派,并将在9月议息时(届时将接近或达到中性利率2.25%-2.5%的水平)重新评估通胀-供应链-劳工市场等基本面。5月FOMC议息以来,联储官员最近一次“集中”公开表态是在5月中旬:鲍威尔强调要快速加息至接近或超过中性利率;年初以来最鹰派官员之一的布拉德表示需多次加息50bp,暂无加息75bp必要。5月FOMC纪要仍强调控制通胀为核心目标,但对俄乌战争&中国疫情等外部不确定性更为顾忌。综上分析、结合美债真实利率和美元已经大幅走强、金融条件收紧的表现,我们认为联储短期未必能够“比市场预期更加鹰派”。7-8月经济数据对于9月FOMC议息会议是否延续较快加息节奏意义较大,届时增长走弱、通胀势能减小的迹象可能更为明显。

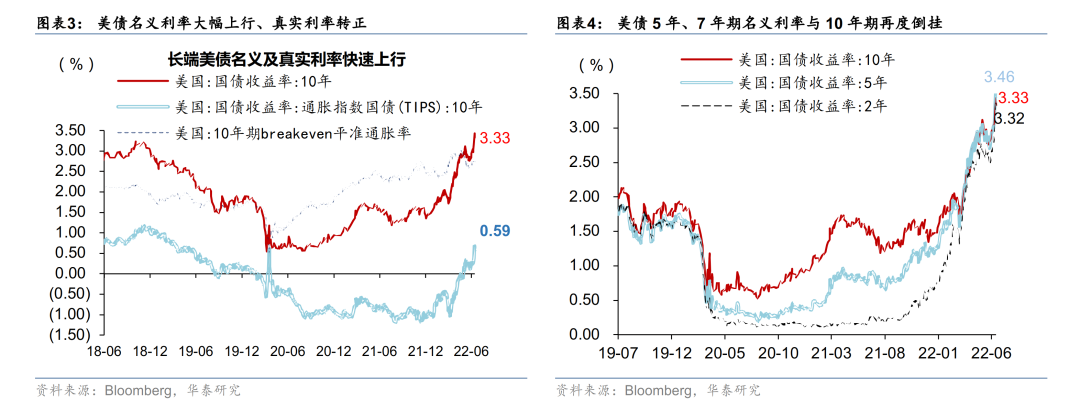

6月初以来,长端通胀预期升幅不大(10年期上行10bp),但美债名义及真实利率大幅上行。除联储从6月开始缩表、以及加息预期上升之外,如我们在5月5日《联储如期加息50bp但缩表速度温和》中所提示,欧洲财政宽松预期推升欧债利率,短期内美债长端利率的“钟摆”仍可能被“撬动”上升。欧央行货币政策收紧、而在滞胀压力下,欧洲财政宽松预期大幅上升,截至6月14日,德国10年期国债利率升至1.63%、6月初以来上行45bp。同期10年期美债名义利率从2.94%上行至3.33%,升幅还略小于欧债;10年期美债真实利率升至0.6%。短期内,欧美增长预期下行、但利率“钟摆”继续向上,风险资产或继续承压。

截至6月14日,美元指数升至105,5月份回调1.4%、而6月初至今上涨3.4%。美元指数“跟随”市场对联储加息预期的升温而上涨。主要央行中,欧央行选择渐进加息、而日央行仍维持超宽松货币政策,加剧了美元对欧元/日元的走强动能。美元指数未来回调窗口或需等待其他央行加息频率上升、以及美国增长下行压力加大。

风险提示:美国通胀高于预期、联储政策收紧快于预期。

报告名称:宏观 增长和通胀的权衡变得更为困难

报告名称:宏观 增长和通胀的权衡变得更为困难风险提示:美国通胀高于预期,金融条件收紧快于预期。

研报发布日期:2022-06-14

研究员

易峘 SAC:S0570520100005 SFC:AMH263

朱洵 SAC:S0570517080002 SFC:BQK711

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>