图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——钱瞻研报。

本周五医药板块大幅反弹,一扫此前的颓势。钱研君记得,年初的时候,有位粉丝朋友曾经分享过自己投资长春高新的经历。周五的时候,长春高新强势涨停!较4月26日的低点130.86元,反弹超过60%!

之前由于集采的影响,医药板块经历了时间比较长的下跌。但长期来看,医药行业仍是非常好的行业。这个赛道中有不少值得挖掘的投资机会,今天钱研君就和各位老铁分享一下内窥镜行业的投资逻辑。

本期《钱瞻研报》,推出了白金版,为大家介绍了内窥镜行业中的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

内镜具有多个分类方式,比如以进入人体的方式区分,主要分为硬镜和软镜。内窥镜临床应用分为诊断和手术治疗两个领域,并广泛应用于多个临床科室。按照科室应用,内窥镜设备又可细分为:胃肠内镜、产科/妇科内镜、支气管镜、关节镜、泌尿外科镜、纵膈镜、耳镜、腹腔镜、输尿管镜、膀胱镜等。

全球硬镜已经相对成熟,近年来保持稳定增速,2015-2019年复合增速为5.2%。得益于早癌筛查在全球的持续普及率,全球软镜2015-2019年整体处于高个位数增速。

国内硬镜市场处于快速上升阶段,2019年市场规模65.3亿元,2015-2019年复合增速为13.8%,远高于全球硬镜增速。软镜在国内相对落后一点,随着未来国内消化道肿瘤筛查及早诊早治的加速展开,软镜也有望实现快速增长。

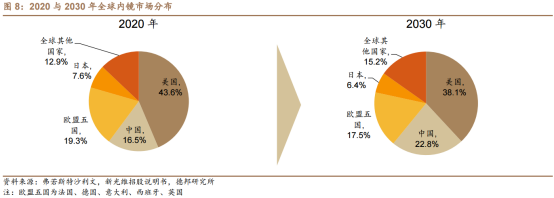

2020年美国主导全球43.6%的医用内窥镜市场,欧盟五国、中国和日本的市场份额分别为19.3%、16.5%和7.6%。沙利文预期,随着未来十年国内内镜需求的高速增长及普及率的快速提升,中国医用内窥镜市场将成为全球增长最快的市场,2030年有望成为全球第二大医用内窥镜市场。

下面我们来看看内窥镜行业有望高速增长的三大理由。

首先来看需求端,有望保持高速增长。

以软镜为例,随着国内老龄化的发展,人们对于早期消化道疾病预防和治疗的需求越来越强烈。与发达国家尤其是与日本相比,国内内镜展开率差距明显。

根据国家癌症中心数据显示,我国2015年新增消化道癌症人数为103.62万,占新增恶性肿瘤人数的26.37%。消化道癌症在所有癌症中属于发病及死亡前列,前十名中有三项是消化道癌症(胃癌、结/直肠癌、食管癌),消化道恶性肿瘤死亡人数占比居前五位。

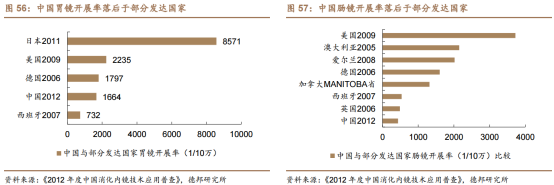

根据《2012年度中国消化内镜技术应用普查》,中国2012年每10万人胃镜开展量仅1664人,甚至略低于德国2006年的1797人,远远落后于日本2011年的8571人。2012年肠镜开展率仅435.98人/10万人,相比于美国2009年的3725人/10万人,同样相去甚远。

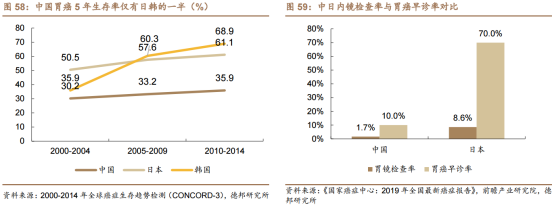

相对而言,我国胃癌、食管癌等消化道癌症的早期诊断率仍不到10%,相邻的日本和韩国的诊断率分别高达70%和55%,相比之下我国消化道癌症早筛提升空间巨大。

其次是进口替代的逻辑。

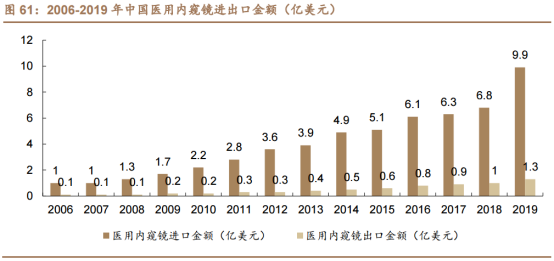

海关数据显示,我国内窥镜进口、出口金额均呈现上升趋势,但进口金额远超出口金额,贸易逆差呈现逐年扩大的趋势;侧面反映随着国内内镜检查的普及,内镜行业整体需求处于加速释放的阶段。

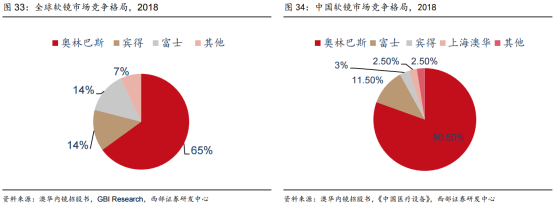

仍以软镜为例,国内市场仍然主要由国外品牌占据。2018年,奥林巴斯、宾得医疗和富士胶片这三家日本内窥镜企业凭借先发优势和成熟技术优势,占据了全球软性内窥镜市场超过90%市场份额。其中,奥林巴斯在中国市场占有率超过80%,高于其在全球的平均水平。

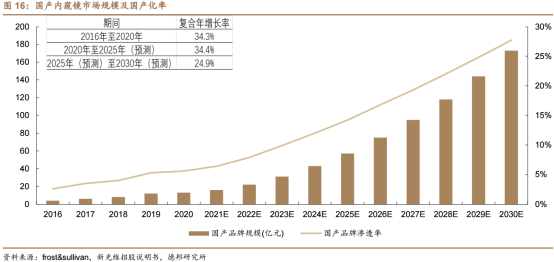

沙利文预测未来10年国产内镜将会迎来高速发展,2020年国产内镜规模13亿元,国产化率仅5.6%,预计2030年国产内镜市场规模将迅速提升至173亿元,以10年29.5%的复合增速,实现接近28%的国产化率。

最后是政策支持。

近几年扩大国产创新医疗器械产品的市场占有率、全面实现主流高端产品国产化等相应的政策频出,彰显国家在中高端“卡脖子”的产品及技术实现自主可控的决心。

举个例子,2018年4月13日“国家消化道肿瘤筛查及早诊早治计划”正式启动,项目启动后争取每年筛查1000万至2000万人,并计划依托筛查在2030年实现我国胃肠道早癌诊断率提高到 20%,胃肠道癌5年生存率提高至50%,有望大幅加快软镜的普及与销售推广。

那么,内镜赛道的市场空间到底多大呢?德邦证券认为,内镜赛道的投资主要看国产内镜的崛起及高速成长,长期看内镜市场空间高达百亿级。

根据德邦证券的测算,软镜终端市场空间预计将达到516亿元,出厂端需求为258亿元,国产厂商终端市场份额为244亿元,出厂端市场份额为122亿元;硬镜终端市场空间预计将达到333亿元,出厂端需求为167亿元,国产厂商终端市场份额有望达到164亿元,出厂端市场份额为82亿元。

近十年,国内涌现出大量的内镜企业(设备、耗材、零部件等均包括在内),截至2021年末(11月数据)现存内窥镜相关企业1.30万家。这一方面说明旺盛需求下国内内镜供给端瓶颈急速破除;另一方面也可以看出来,国内的内镜还处于发展初期,中期还要经历大浪淘沙阶段,最终形成少数企业占据多数市场相对稳固的格局。

德邦证券认为,由于内镜具有技术壁垒高、临床培训属性以及术式创新的赛道特征,最终具备竞争力的玩家较少,预计国产硬镜厂家在5家左右,软镜在3-5家左右。

本期《钱瞻研报》,推出了白金版,为大家介绍了内窥镜行业中的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、市场竞争加剧;2、技术追赶不及预期;3、新产品研发不及预期;4、疫情反复内镜诊疗需求不及预期;5、内镜开展率不及预期;6、分级诊疗不及预期。

本期钱瞻研报的参考研报如下:

德邦证券-内窥镜行业深度:小内镜大需求,从内镜全产业链看进口替代进程

西部证券-医疗器械&医疗服务行业2022年中期策略报告:检测行业迎机遇,医疗消费正起航

(本文内容仅作为参考,不作为投资依据,据此入市,风险自担)

新浪合作大平台期货开户 安全快捷有保障