6月23日,三大股指集体高开,盘中小幅震荡后继续上扬,两市近4000只个股上涨,超百只个股涨停,其中,汽车及汽车产业链板块涨幅居前,军工、机器人、半导体等赛道股跟涨。

作者:梁冀 洪小棠

A股似乎又“燃“起来了。

6月23日,三大股指集体高开,盘中小幅震荡后继续上扬,两市近4000只个股上涨,超百只个股涨停,下跌个股不足700只。伴随市场热度升温,两市成交额再度突破万亿大关,北向资金亦积极涌入,全日大举净买入超120亿元。

其中,汽车及汽车产业链板块涨幅居前,军工、机器人、半导体等赛道股跟涨。

对于相关板块的大涨,有机构认为,国常会对于消费,尤其是汽车消费的支持为今日此类板块上涨的主因。此外,军工板块的超跌反弹及中报业绩预期,构成了国防军工的领涨。

全线收红

2022年6月23日,沪深两市高开,早盘震荡后拉升,主要股指全线收涨,北向资金净买入超120亿元。市场上收涨个股超4000只,为4012只;收跌个股仅有694只。

截至收盘,上证指数报3320.15点,涨1.62%;深证成指涨12514.73点,涨2.19%;创业板指报2760.10点,涨3.09%;科创50指数报1081.84点,涨1.71%。两市成交额重回万亿元上方,其中沪市成交4742.00亿元,深市成交6018.56亿元,合计10760.56亿元,较前一交易日9964.54亿元有所放量。

盘面上,申万一级下31个行业分类全数收红。其中,汽车板块与国防军工板块领涨市场,涨幅分别为5.53%和5.09%;非银金融与电力设备板块涨幅均超3%,分别为3.03%和3.02%。医药生物与农林牧渔板块涨幅最小,分别为0.15%和0.19%。

港股方面,三大股指全线收涨且同为汽车板块领涨。截至收盘,恒生指数报21273.87点,涨1.26%;恒生中国企业指数报7463.08点,涨1.75%;恒生科技指数报4655.91点,涨2.28%。盘面上,汽车与汽车零部件板块领涨港股市场,涨幅达到5.81%;零售业板块、医疗保健设备与服务板块涨幅也分别达到3.48%和2.60%。

具体来看,宁德时代、长安汽车等权重股涨幅居前,军工、机器人、半导体等赛道股领涨,医药、教育等板块领跌。

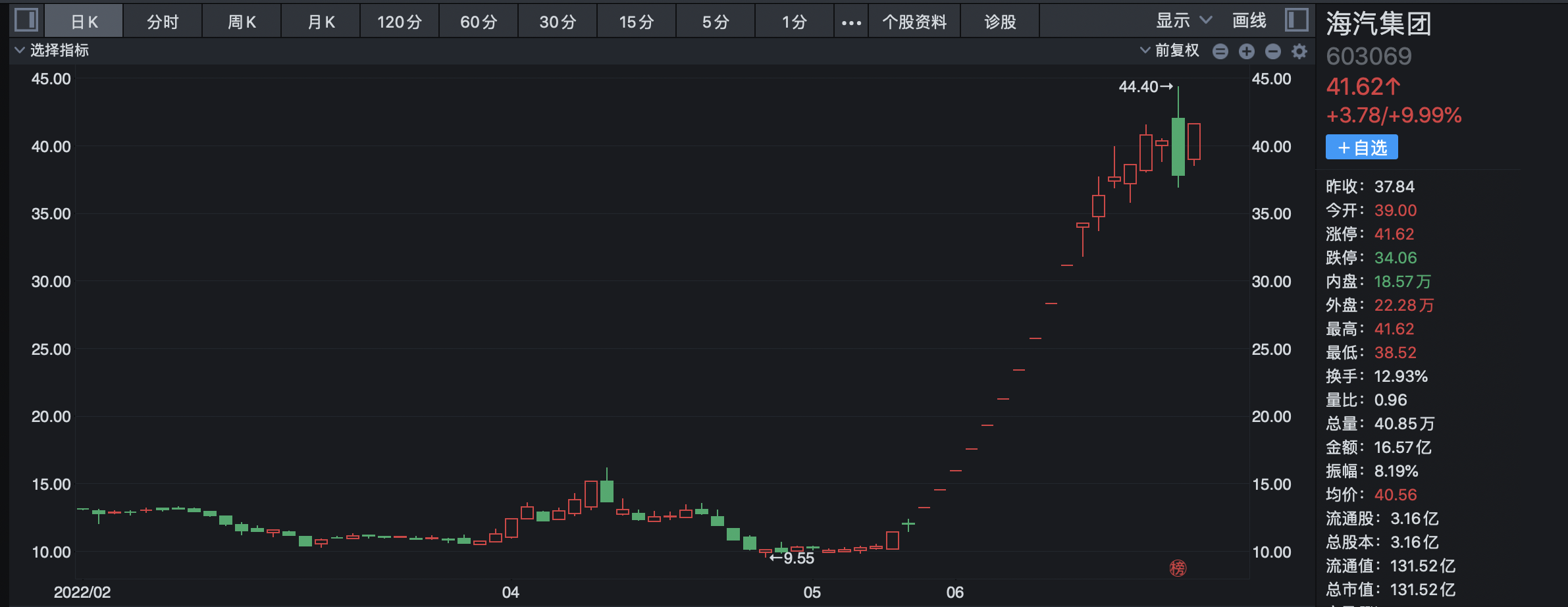

汽车类板块中,安凯客车2连板,金龙汽车、长安汽车、小康股份、亚星客车等个股涨停。

汽车板块领涨市场

消息面上,昨天召开的国务院常务会议提出,消费是经济主拉动力,是当前推动经济运行回归正轨重要发力点,促消费政策能出尽出。

国常会确定加大汽车消费支持的政策。会议指出,活跃二手车市场,促进汽车更新消费;支持新能源汽车消费,考虑当前实际研究免征新能源汽车购置税政策延期问题。

中国信通院数据显示,5月份,我国新能源汽车产销分别完成46.6万辆和44.7万辆,同比均增长1.1倍,快速恢复至疫情前高速增长水平。1-5月,新能源汽车产销累计分别完成207.1万辆和200.3万辆,同比均增长1.1倍。5月份,我国新能源汽车当月市场渗透率达到24%,近一年累计市场渗透率达到17.8%,新能源汽车的市场认可度稳步提升。

中金发表研报认为,内地购置税政策超预期,汽车市场预期强力复苏,建议关注头部自主整车和新势力车企,包括理想汽车、小鹏汽车、蔚来汽车、长城汽车及吉利汽车等,以及电动智能零部件商福耀玻璃。该报告指出,汽车购置税减半政策颁布后,上汽大众等多家车企纷纷响应,与政府政策形成合力,推动车市强力复苏。同时,新能源下乡活动亦在各地部署,积极拓展下沉市场空间。

对于今天汽车产业链集体大涨,泰达宏利基金经理张勋表示会继续看好新能源,且他认为该行业依然是市场比较确定的具备超额收益的方向,不会变的。

张勋表示,国内新能源汽车渗透率5月单月已经来到26%,目前来看,新能源汽车渗透率提升幅度是超出大家的预期的。正常来讲,成长行业的产品,一旦渗透率超过了10%,就会加速渗透到30-50%;在高油价下,渗透率提升会继续保持在较高的速度。

“而在新能源汽车产业链中,中国的企业是最全的,在行业也是比较领先的,渗透率的快速提升,我们会继续从中受益。” 张勋认为。

宁德时代定增受追捧

6月22日,宁德时代(300750.SZ)发布公告披露定增结果。公告显示,此次定增发行价格为410元/股,为发行底价的120.71%,募集资金金额约为450亿元,实际募集资金净额448.7亿元。

公告显示,宁德时代此次“定增团”阵容豪华。包括摩根士丹利、摩根大通、国泰君安、泰康资产、汇丰银行、广发证券与财通基金等内、外资金融机构。从获配金额上看,国泰君安、摩根大通与巴克莱银行分别以46.6亿元、40.7亿元和33.6亿元分居前三。

值得注意的是,HHLR管理有限公司-HHLR中国基金(高瓴)获配731.71万股,配售基金约30亿元。这也是高瓴第三次参与宁德时代定增。

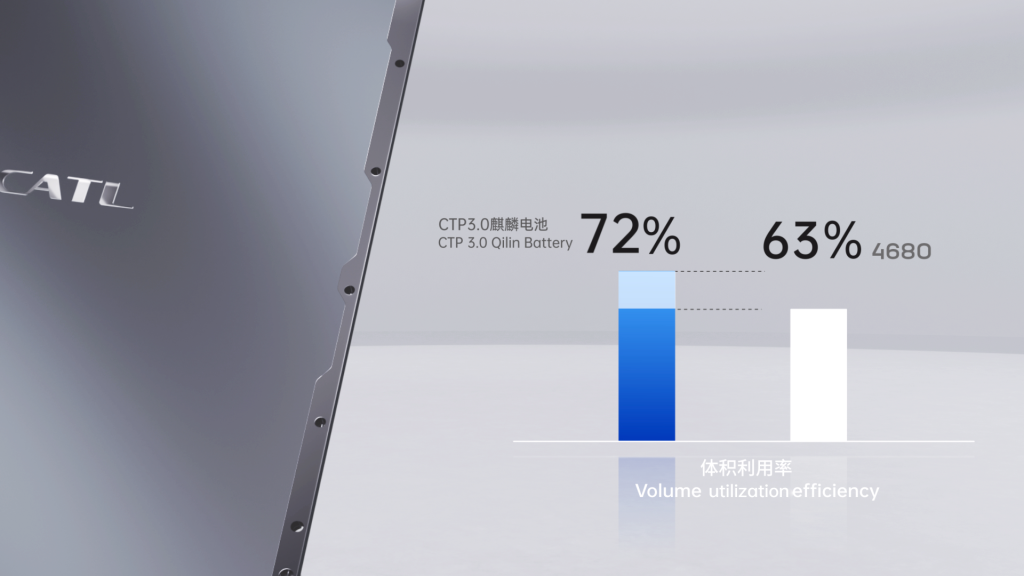

23日上午,宁德时代宣布公司于15:30举行“麒麟电池,推陈出新”第三代CTP技术新闻发布会。据介绍,麒麟电池能量密度超过了特斯拉4680电池。

一季报显示,宁德时代报告期内营业收入486.78亿元,同比增长153.97%;净利润14.93亿元,同比下降23.62%。业绩发布后,宁德时代董事会秘书蒋理表示,为维护新能源汽车及动力电池产业的健康良性发展,公司今年一季度承担了主要的原材料涨价压力,以碳酸锂为代表的原材料涨幅过大,是毛利率环比下滑的主要原因。截至23日收盘,宁德时代报536.97元/股,涨5.91%,市值约1.25万亿元。

东方证券认为,汽车产业链度过“U”型底,进入“V”型环比改善周期。上海宣布6月1日起取消企业复工复产白名单制,产业链生产将迎来较大改善,而标杆企业特斯拉上周日产1000辆,近期有望恢复至周产1.6万辆(日产超2000辆),甚至在提升国内交付量的同时,还实现了近9000辆的汽车出口,信号意义明显。据此,判断新能源车行业4、5两月的U型低已经过去,行业整体将进入环比持续改善阶段,不排除迎来V型快速反转周期(补偿消费)。

东方证券分析表示,新能源车产业链估值仍处于底部,短中长期逻辑顺畅。该产业链近半年的调整基本上反映了市场对高产品价格、高周期盈利和高估值的担忧,而随着疫情改善,最后一个利空因素也即将收尾,目前产业链估值相对今年“销量至少+30%增长(450万辆)、利润增速更高”也已经合理,无论是看短期的销量修复反弹,还是半年维度的环比持续改善,抑或长周期超预期的“新增+置换”市场空间角度,板块都进入了逻辑通畅、基本面不断改善阶段。

国防军工反弹

此外,从今日走势来看,军工板块亦拉升明显,光启技术、双飞股份大涨,航发动力、中航机电、爱乐达、新兴装备等均有不同程度涨幅。

对于今日该板块的上涨,华夏基金华夏军工安全基金经理万方方认为,今日国防军工板块上涨5.09%,呈现快速反弹上行走势。年初以来中证军工指数跌幅较大,板块的负面情绪已得到了充分的消化。

在万方方看来,5月以来军工板块呈现反弹的主要原因在于3个方面,一是市场风格,现阶段军工板块估值较为合理,既不存在泡沫也不存在显著低估。今日的涨幅一定程度上反映了市场对于行业中报的预期。二是产业趋势,从一线调研来看,会维持对军工行业稳健增长的判断,从总体来看,军工整体来说维持中位数的稳健增长态势,但其结构分化和环节分化已经非常明显。三是市场认知,我认为今年后半段军工板块会有比较好的机会,这种机会主要来源于业绩。此外还有两个重要因素需要进一步评判:一是国企改革;二是中报披露。

银河证券认为,军工板块反弹有望持续,从估值角度看,板块提升空间较大;从基本面角度看,军工装备采购计划性强,需求端增长确定,供给端产能瓶颈持续破除,2022年板块业绩有望实现35%以上增速。从改革角度看,“国企改革”有望成为2022年和2023年军工板块投资的重要主线之一,此外,产业资本增持也将有效带动板块投资信心的提升。

“二季度军工行业的机会还是偏大的。”万方方表示,军工产业景气度及军工央企混改(股权激励、资产注入)构成了2022年的军工投资产业背景,产业趋势本身并不会受到个别上市公司管理层或治理的阻断。从长期维度分析,2022年处在军工行业长周期成长兑现的起点,从资产方向维度来看,航空发动机、导弹产业链、航空飞机产业链以及国防信息化等赛道资产的增速确定性较高。“

上涨节奏是否会延续?平安基金在展望下半年市场时表示,下半年市场大概率维持震荡,随着资金入市放缓,股市资金面转为存量博弈,高业绩增速、偏成长风格有望跑赢;策略方面,经济复苏和新兴成长仍是最确定的主线,长期看好新能车、光伏行业,同样应重视5G、半导体行业及消费升级赛道;细分层面需精选业绩良好,估值合理的个股,在胜率和赔率间取平衡。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>