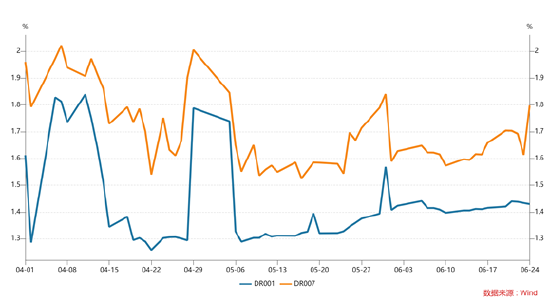

1. 货币市场资金面:

上周DR007运行在1.61-1.80%的范围,R001运行在1.47-1.50%的范围。受跨半年因素影响,DR007周五大幅上行。周五央行将逆回购操作量由100亿元提升至600亿元,全周公开市场累计净投放500亿元。在跨半年时点,DR007仍然大幅低于2.1%的政策利率,意味着银行间流动性水位仍在非常充裕的状态。央行积极加大投放也展现出对资金面的呵护态度,有助于消除市场对资金面波动的担忧。

银行间质押式回购加权利率(%)

银行间质押式回购加权利率(%)2.现券市场:

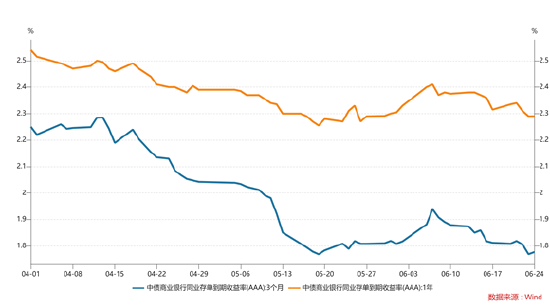

(一)同业存单:存单利率延续下行,其中3个月存单利率下行6bp至1.77%,1年期存单利率下行6bp至2.29%。存单利率与资金利率发生背离,意味着存单市场受跨半年因素影响有限,也指向市场对流动性宽松的预期未发生变化。

同业存单收益率走势(%)

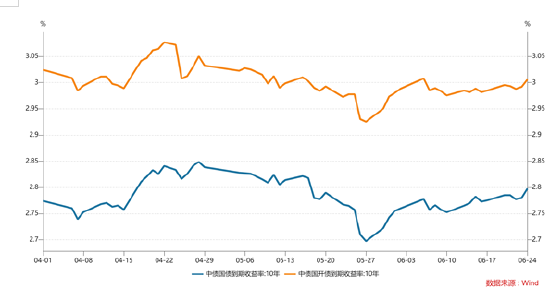

同业存单收益率走势(%)(二)利率债:上周发行国债1602亿元,政金债1415亿元、地方债4358亿元,地方债发行量小于上周,导致利率债净供给环比出现回落。二级市场方面,上周“股债跷跷板”明显,A股上涨都会带来收益率上行压力。当前债市多空双方处于相持状态,收益率波动基本追随风险偏好。具体而言,周一A股大涨叠加资金面收敛,债市情绪偏空,当天220010上行0.75bp。周二A股小幅回调,消息面平静下债市窄幅震荡,当天220010收平。周三A股延续调整,海外资产走出衰退交易的逻辑,债市情绪转暖,当天220010下行0.5bp。周四,A股大涨,风险偏好抬升压制债市表现,当天220010上行0.25bp。周五A股延续大涨,叠加跨季因素导致资金利率抬升,债市延续调整,当天220010上行2bp。上周十年国债活跃券220010累计上行2.5bp,十年国开活跃券220210累计上行2.2bp。

10年期利率债收益率走势(%)

10年期利率债收益率走势(%)

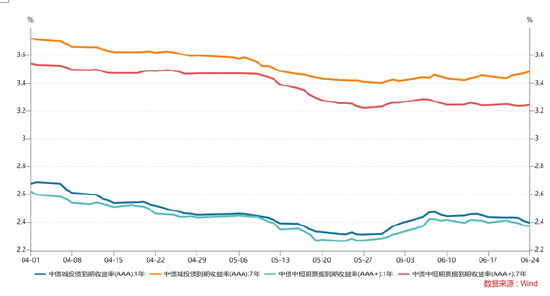

(三)信用债:上周信用债共发行2450.46亿元,较上上周(2806.15亿元)环比下降;由于偿还量下降,信用债净融资451.38亿元,较上上周环比上升。二级市场方面,收益率大多下行,1年期信用债调整幅度最为显著。信用利差方面,上周除7年期和5年期AAA级城投债信用利差走阔外,其余各等级各期限城投债信用利差均收窄,各等级各期限中票信用利差均收窄。

信用债收益率走势(%)

信用债收益率走势(%)3.可转债:

上周中证转债涨幅为0.25%,表现弱于中证全指(2.01%)。分类别来看,超高平价券(转股价值大于130元)涨幅均值为1.55%,表现弱于高平价券(2.76%),优于中平价券(0.86%)和低平价券(0.09%)。高评级券(评级为AA+及以上)的涨幅均值为-0.29%,表现弱于中评级券(0.37%)和低评级券(1.37%)。截至上周五,转债的平均价格为123.66元,分位值为92.90%,处于2018年至今的历史较高水平。转股溢价率为36.49%,分位值为95.94%,处于2018年至今的极高水平。其中,中平价(转股价值为90至110元之间)可转债的转股溢价率为26.33%,高于2018年以来中平价转债转股溢价率的中位数(14.30%)。

4.市场热点:

【央行增量续做逆回购,呵护季末流动性】

上周,中央全面深化改革委员会会议强调,要依法依规将平台企业支付和其他金融活动全部纳入监管,健全支付领域规则制度和风险防控体系,强化事前事中事后全链条全领域监管。国务院常务会议指出,消费是经济主拉动力,是当前推动经济运行回归正轨重要发力点,促消费政策能出尽出。

美联储主席鲍威尔在美国国会举行的听证会上表示,美国经济非常强劲,复苏形势良好;预计今年将继续加息,随着时间推移将进一步加息;紧缩政策可能导致增长放缓,衰退并非不可避免;控制通货膨胀必须是美联储的重点,美联储不会提高通胀目标。

央行上周五公开市场逆回购增量500亿续作,呵护季末流动性。上周五央行将逆回购操作量由100亿元提升至600亿元,全周公开市场累计净投放500亿元。从之前季末央行公开市场操作的惯例来看,不排除根据资金面紧张情况,继续提升逆回购操作量的可能。基本上二季度末不太可能出现资金面大的起伏了。预计跨季资金利率处于1.8-2.5%区间。

上周基本面方面的消息不多,长债市场跟随A股涨跌引起风险偏好起伏,呈现股债跷跷板,但整体波动不大,多空博弈较为激烈。当前经济基本面在政策推动下有了一定的起色,权益市场的大幅上涨正是因为对此有较大的预期,当此时间,无论是MLF还是LPR利率都维持不变,货币政策呈现较为稳健中性的态度。展望后市,我们认为从信贷结构,以及地产投资、消费等方面来看,需求端仍然需要更大幅度的刺激政策出台。宽货币环境仍能维持一段时间,但边际上很难期待更宽的环境出现,三季度资金面逐步收敛是大概率事件。当前对长债市场的行情偏谨慎;但短期限安全资产的配置需求依然较强,眼下我们仍看好中短债的行情。

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。