来源:国际金融报

尽管拿下比自身市值还高的订单,亚玛顿的胃口却并不够大。

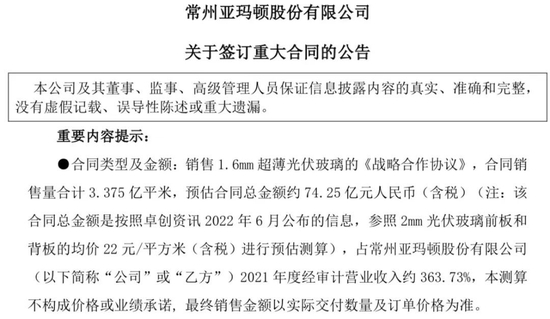

6月26日,亚玛顿公告,公司与天合光能签署战略合作协议,公司拟于2022年6月1日起至2025年12月31日期间,向天合光能销售1.6mm超薄光伏玻璃,预估销售量合计3.38亿平米。

受此消息影响,6月27日,亚玛顿一字涨停,报36.78元/股,总市值73.21亿元。而在6月24日,亚玛顿提前异动,收获一字板。

龙头青睐有加

这笔订单于亚玛顿而言可谓蛇吞象。

按照卓创资讯6月公布的信息,参照2mm光伏玻璃前板和背板的均价22元/平方米估算,合同总金额约74.25亿元,占亚玛顿2021年营业收入的363.73%。另外,连拉两个涨停板后,亚玛顿的市值方才站上73亿元,仍小于合同金额数。

亚玛顿表示,本次合作协议的签订,体现了公司在薄玻璃领域的技术研发优势和技术创新能力。同时,有利于公司1.6mm超薄光伏玻璃的市场推广,进一步提升在薄玻璃领域的市场影响力及核心竞争力,将对经营业绩产生积极影响。

相比组件龙头天合光能的名声在外,对外界而言,亚玛顿稍显陌生。但其实早在2020年,两家公司就签下大单。彼时,亚玛顿披露,将于2020年11月1日起至2022年12月31日,向天合光能及其多家子公司销售超薄双玻、210mm硅片大尺寸光伏镀膜玻璃8500万平米,预估合同总金额为21亿元,占公司2019年营收的177.31%。

伸出橄榄枝的龙头,不止天合光能一家。据亚玛顿2021年1月3日公告,曾与晶澳科技及其多家子公司签订销售合同,双方约定2021年初至2022年末合同销售量不少于7960万平米,预计合同金额约21亿元;2019年11月底,亚玛顿宣布与隆基绿能旗下多家公司达成15亿元光伏玻璃销售合同,数额接近2018年全年营收,根据计划,合同履行至2021年末。

待履行金额较大

不过,就履约情况来看,亚玛顿显然对龙头们的大单有些吃不消。

2021年年报显示,亚玛顿与前述三家企业的合同均正常履行。其中,当期与天合光能的合同已履行2.66亿元,合计已履行金额3.7亿元,待履行金额17.3亿元;2021年亚玛顿向晶澳科技销售额为5.25亿元,尚有15.75亿元待履行;而与隆基绿能本该在年底结束的合同,待履行金额仍有5.44亿元。

对此,亚玛顿解释称,报告期,随着硅料及大宗商品价格大幅上涨以及光伏玻璃产能快速扩张,二季度开始,光伏玻璃价格大幅下降并在低位波动,因此,合同总金额与实际履行金额存在较大差异。

价格因素诚然不可忽视,但销量端上,上述合同的履约情况同样差强人意。根据2021年年报,公司当期光伏玻璃销量为7209.71万平方米,营收为17.43亿元。照此计算,亚玛顿2021年光伏玻璃的平均售价是24.17万元/万平方米。

对应2021年天合光能2.66亿元的采购额,当年销量为1100万平方米。而合同约定,亚玛顿应在两年时间里,向天合光能供货8500万平米,一年的供货量则在4250万平方米左右。如此看来,亚玛顿对天合光能的光伏玻璃销量尚不足预期的三成。

另外,按照2021年亚玛顿分别向晶澳科技5.25亿元、隆基绿能3.92亿元的销售额,销量则分别为2172万平方米、1621万平方米,远不及平均每年3980万平方米、3014万平方米的约定销量。

针对光伏玻璃销量不及预期,以及公司是否存在履约困难等问题,《国际金融报》记者致函致电亚玛顿董秘办,对方表示暂不接受媒体采访。

产能过剩风险也是悬在亚玛顿头上的一把利刃。中银国际6月13日研报指出,光伏玻璃的过剩已不可逆转,而快速扁平化的成本曲线将侵蚀龙头的毛利率优势。据统计,在全部产线按期投产的情况下,到2022年底,国内光伏玻璃产能将达到6.19万吨/天,同比增长156.32%,供给将大幅过剩,超出需求天花板25.5%。而在2023年上半年,供给过剩幅度继续扩大,超出需求天花板78.46%。

关联交易被质疑

亚玛顿的一笔关联重组交易,备受投资者和监管层关注。

6月10日晚间,亚玛顿发布公告,公司拟通过向寿光灵达、寿光达领、中石化资本、黄山毅达、扬中毅达(维权)、宿迁毅达和华辉投资发行股份及支付现金的方式,购买其持有的凤阳硅谷100%股权,交易作价25亿元。

凤阳硅谷主打玻璃原片生产业务,处于亚玛顿的上游。亚玛顿收购前者,意在加大对上游原材料的布局。由于原料涨价,公司2021年及2022年一季度净利分别同比下滑60.8%、76.04%。

由于寿光灵达、寿光达领系亚玛顿实控人林金锡、林金汉控制的企业,此次交易构成关联重组。作为业绩承诺补偿义务人,寿光灵达、寿光达领承诺,2022年至2024年三个年度凤阳硅谷扣非净利润不低于1.51亿元、2.15亿元、2.7亿元。

但蹊跷的是,凤阳硅谷最近三年存在多次增资和股权转让,估值存在较大差异。2020年8月凤阳硅谷第一次增资时,对应估值为11.5亿元,预计2020至2022年净利润分别为0.6亿元、1亿元、1.5亿元;2021年3月,第二次股权转让及第二次增资的对应估值为19亿元,预期2021年完成净利润1.8亿元;2021年12月,第三次增资(债转股)的对应估值为30亿元,预期2022年可实现净利润3亿元,相较第一次增资的预计提升一倍。

可事实上,凤阳硅谷2021年实际净利润为9046.56万元,仅有第二次股权转让及增资时预期值的一半。

对此,深交所在6月21日的问询函中,要求公司说明标的净利润预期值和实际净利润差异较大的原因及合理性等。

另外一个注意的现象是,亚玛顿的交易对手之一华辉投资自2021年设立以来,仅对外投资凤阳硅谷一家,并无其他投资及相关业务。2021年3月,华辉投资受让标的公司部分股权并对其进行增资,受让价格和增资金额合计1.5亿元,而此次交易亚玛顿向华辉投资支付的现金对价为1.91亿元。

此外,报告书披露,华辉投资GP周志恒及其配偶刘扬、母亲王雅芬,华辉投资LP赵建明在自查期间,即首次披露重组事项前6个月至报告书披露前一个交易日,均存在多次买卖亚玛顿股票的情形。

针对上述情形,深交所要求公司说明,华辉投资是否低价突击入股标的公司,核查并说明华辉投资各出资人与上市公司相关人员等是否存在关联关系、委托持股、可能造成利益倾斜或利益输送的其他关系,核查华辉投资各出资人及其近亲属自查期间买卖公司股票的情况。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>