来源:一凌策略研究

【报告导读】“岁月静好”不常有,中间状态是经济最不可能的状态,宏观环境回归“波动”才是常态。

摘要

1本轮“岁月静好”背后:宏观波动率的下降

4月27日以来的市场反弹中,成长风格呈现着明显的“顺风”行情。其背后主要有两个层面的认知:一是随着海外紧缩与需求放缓,大宗商品价格下跌,投资者认为供给冲击的不确定性下降;二是随着疫情修复,中国宏观经济需求侧的不确定性担忧被快速修复。我们在此前点评《为中国宏观经济的波动率回升做好准备》中讨论过,本轮市场反弹与风格特征的背后其实是“做空中国宏观经济波动率”,往后看,环境变化正在发生。

2“稳态”破局者之一:全球通胀的顽疾与姗姗来迟的海外衰退

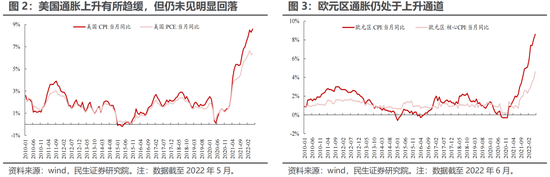

当前欧美通胀水平仍未见明显回落,其中,当前欧元区的通胀水平仍处于上升通道。这与投资者认知中的“海外通胀”快速回落实际上存在明显差异。相对应地,对于海外紧缩政策的预期同样可能存在预期差。近期欧美PMI均逐步下滑,市场对于海外“衰退”的担忧不绝于耳,但“衰退”的节奏仍存在较大的不确定性:一方面,近期欧美PMI终值往往相较于初值有小幅上修;另一方面,考虑到近期欧洲选择重启煤电、开始大量采购煤炭,欧美国家开始在传统能源使用约束上作出调整,这一方面将延缓因供应冲击导致的衰退过程,同时也会增加对于能源的消耗,这对能源价格上行形成支撑。

3“稳态”破局者之二:需求侧的短期压力与远期动能

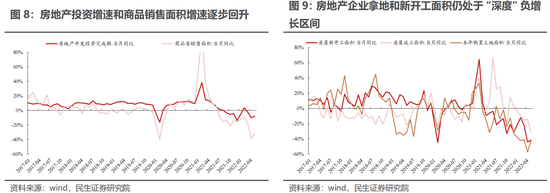

短期内我国仍面临外需走弱和房地产两个方面的困境:(1)韩国、中国台湾地区的出口增速已经开始走弱,这指示我国同样面临着外需压力,投资者将逐步认识到全球大宗回落背后其实指示了中国外需将面对新的压力。(2)虽然地产投资和销售逐步回暖,但拿地和新开工面积仍处于“深度”负增长区间、现房销售明显好于期房、地产债务仍压力较大,当前房地产企业仍面临着较大的资金压力,这也要求更多政策出台“力挽狂澜”。但对于远期而言,我们同样看到了需求向上的因素在积累:(1)6月29日国常会提出的“3000亿金融债券”未来可能助推各类基础设施重点领域的项目的落地;(2)4月28日以来,票据利率相较于同业存单利率步入上行通道,近期明显上行;同时,票据贴现金额同样处于历史高位,这意味着当前信贷需求正在改善,信贷脉冲将对经济形成支撑。经济下行的压力与潜在的向上推力在历史上看其实少有出现完美对冲,往往是让经济形成短期宽幅波动,而投资者将重新定价“宏观波动率”上行。

4变局前夜,关注交易结构的脆弱性

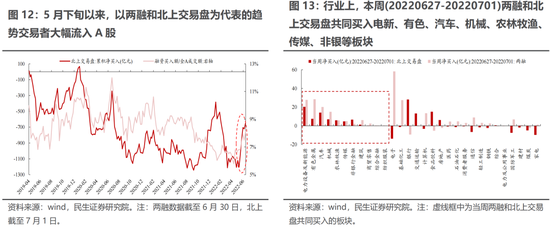

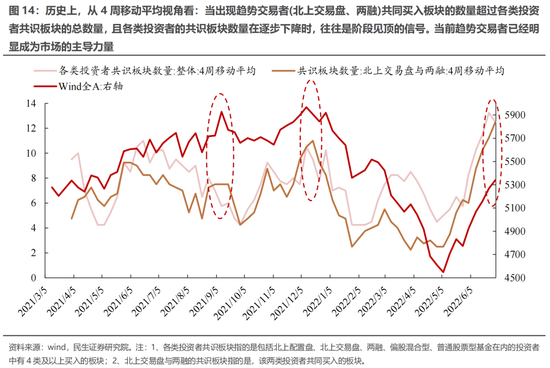

5月下旬以来,趋势交易者逐步成为市场的主导力量,而这往往是市场脆弱性的来源。配置上,近期趋势交易者共同买入的板块与本轮表现突出的成长板块是一致的,当下我们监测的趋势交易者占比指标正在接近临界点,如果下周持续出现过热交易,将是值得警惕的信号。

5为中国宏观波动率的回升做好准备

做空“宏观波动率”的交易正在临近尾声,本轮疫情前的问题将重回矛盾中心,宏观经济的波动性正在回归。继续探底和经济复苏的预期可能交替演绎,而我们认为最终将走向乐观的情形,这意味着市场即将重新对宏观经济回归高波动状态进行定价,海外的高通胀与货币政策紧缩无疑会为波动率的强化提供催化。环境正在逐步变化,投资者仍有充足时间应对,资源股中油气、煤炭、黄金、油运仍能适应未来环境,而基本金属(铜、铝)因为前期已经历充分调整且在需求向上情形中的弹性同样值得期待,但时间的拐点可能需要经历在需求压力测试之后;价值股中,行业逐步出清的房地产、建筑板块同样将具有在复苏期的优势,其估值优势也具有一定防御能力。最后,消费场景正在恢复中,食品饮料、医美和航空等行业有修复空间。同时,维持对于军工、数字经济推荐。

风险提示:碳中和政策限制放宽、稳增长政策落地不及预期、测算误差。

报告正文

1、本轮“岁月静好”背后:宏观波动率的下降

4月27日以来的市场反弹中,成长风格呈现着明显的“顺风”行情。其背后主要有两个动力驱动宏观波动率下降:

一是随着海外通过紧缩政策抑制需求和经济的放缓,大宗商品开始相继回调,投资者预期中下游成本端压力将逐步缓解,供给侧的波动减弱;

二是中国需求侧不确定性的快速下行。正如我们在点评《为中国宏观波动率的回升做好准备》中提到的:一方面,随疫情不断控制、防疫政策更加科学化,较大程度降低了宏观经济的不确定性,另一方面,传统经济在疫情复苏中恢复缓慢,中国总量经济整体向上动能不足。此时,成长股也成为做空中国经济宏观波动最优的资产。

但实际情况可能并非如上述两个认知所认为的那般“完美”:全球通胀与紧缩政策的演绎、海外衰退的节奏、房地产的压力以及我国增量刺激工具的落地等因素,可能使得我国经济难以长期处于中间状态,总需求、通胀的双向大幅波动才是未来更大概率出现的场景。

2、“稳态”破局者之一:全球通胀的顽疾与姗姗来迟的海外衰退

当前欧美通胀水平仍未见明显回落,值得一提的是,最新公布的欧元区CPI数据显示,当前欧元区的通胀水平仍处于上升通道。这与投资者认知中的“海外需求回落驱动通胀回落”的认知存在明显差异。相对应地,对于海外紧缩政策的预期同样可能存在预期差。

近期欧美PMI均逐步下滑,市场对于海外“衰退”的担忧不绝于耳,但节奏仍存在较大的不确定性。一方面,近期欧美PMI终值往往相较于初值有小幅上修,这可能对投资者预期形成扰动,近期海外市场也呈现了明显的反复;另一方面,考虑到近期欧洲选择重启煤电、开始大量采购煤炭,欧美国家开始在传统能源使用约束上作出调整,这一方面将延缓因供应冲击导致的衰退过程,同时也会增加对于能源的消耗,这对能源价格上行形成支撑。背后逻辑关系也很简单,需求压制可能在短期缓解通胀压力,但是解决长期通胀的问题仍需要在供给端发力,因为经济的低迷不是社会能够接受的长期状态。在供给造成的衰退下,其实价格压力和能源短缺一旦有所缓解,需求本身又会有恢复。

3、“稳态”破局者之二:国内的短期困境与远期改善

短期内我国仍面临外需走弱和房地产两个方面的困境。(1)对于外需而言,我们关注到:韩国、中国台湾地区以美元计价的出口增速(包括2年复合增速以及3年复合增速)已经开始走弱,这意味着我国出口产业链同样可能面临着外需的压力,国内企业才看到大宗商品回落的成本缓解,但马上又要面对大宗商品回落背后驱动的需求与订单下行对国内的传导。(2)对于房地产而言,虽然当前房地产投资和销售面积逐步回暖,但同时我们也注意到:房地产企业拿地和新开工面积仍处于“深度”负增长区间、且房地产销售中现房的销售情况明显好于期房,结合我们在《为中国宏观波动率的回升做好准备》中测算的房地产企业的债务压力,这意味着房地产企业仍面临着较大的资金压力。

乐观的因素是:对于远期而言,我们同样看到了需求向上的因素在积累。一方面,6月29日国常会提出“运用政策性、开发性金融工具,通过发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金(不超过全部资本金的50%),或为专项债项目资本金搭桥。”这意味着,在可见的未来,我们将见到各类基础设施重点领域的项目的逐步落地;另一方面,4月28日以来,6个月票据利率相较于同期限同业存单利率步入上行通道,近期明显上行;同时,票据贴现的发生金额同样处于历史高位,这意味着当前经济的信贷需求可能并不弱,未来资金脱虚向实可能正在发生,信贷脉冲将在未来2个季度左右带来真实的宏观需求;从房地产来看,正是因为困境反而需要更多政策帮助实现“软着陆”,也有可能反而带来更多政策暖风的出现。

短期困境与远期需求改善预期共同交织,经济的上行与下行力量并不是简单的对冲,恰恰好是形成巨大的双向波动,市场预期交替演绎的底层逻辑。虽然当下我们无法给出宏观经济的确定性方向,但可以预见的是“底部震荡”的认知需要被修正,中国经济的总需求将重回“大开大合”的波动中,市场认知的“岁月静好”也不复存在,叠加上游供应端长期存在的问题,通胀预期的波动同样会增加。

4、环境变化中,关注交易结构的脆弱性

自5月下旬以来,以两融和北上交易盘为代表的趋势交易者大幅流入A股,值得一提的是,随着市场整体共识度在冲高后逐步回落,趋势交易者的共识度仍处于上升通道,当前趋势交易者已经明显成为市场的主导力量,而从历史上看,这往往是市场脆弱性的来源。而从配置方向来看,本周(20220627-20220701)两融和北上交易盘共同买入电新、有色、汽车、机械、农林牧渔、传媒、非银等板块,这与本轮表现突出的成长板块是一致的。从这个维度看,本轮反弹的“岁月静好”背后,上述成长板块在交易结构/流动性层面的“隐患”也在不断增加,而随着拥挤程度的上升以及海外流动性紧缩政策的持续发酵,发生转变的临界点可能正在到来。我们目前的交易跟踪指标正在接近临界点,如果下周继续出现了过热交易,那么将发出明确的卖出信号。

5、为中国宏观波动率的回升做好准备

做空“宏观波动率”的交易正在临近尾声,本轮疫情前的问题将重回矛盾中心,宏观经济的波动性正在回归。继续探底和经济复苏的预期可能交替演绎,而我们认为最终将走向乐观的情形,这意味着市场即将重新对宏观经济回归高波动状态进行定价,海外的高通胀与货币政策紧缩无疑会为波动率的强化提供催化。环境正在逐步变化,投资者仍有充足时间应对,资源股中油气、煤炭、黄金、油运仍能适应未来环境,而基本金属(铜、铝)因为前期已经历充分调整且在需求向上情形中的弹性同样值得期待,但时间的拐点可能需要在经历需求压力测试之后;价值股中,行业逐步出清的房地产、建筑板块同样将具有在复苏期的优势,其估值优势也具有一定防御能力。最后,消费场景正在恢复中,食品饮料、医美和航空等行业有修复空间。同时,维持对于军工、数字经济推荐。

6、风险提示

1)碳中和政策限制放宽。如果碳中和政策限制放宽,周期板块供给端约束将大幅缓解。

2)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

3)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>