2022

三季度

权益投资观点

二季度回顾

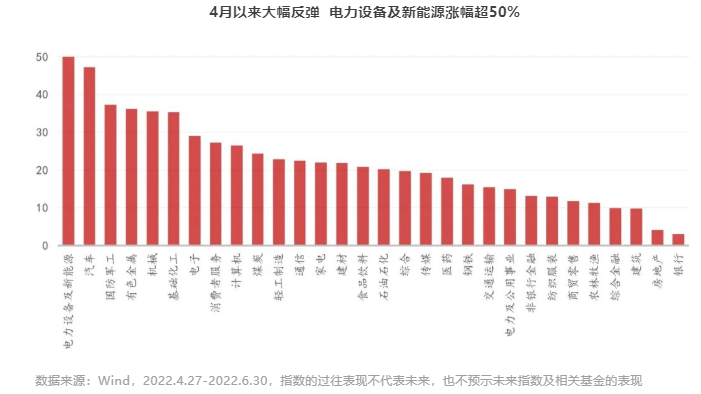

2022年二季度,权益市场先跌后涨,整体二季度主要股指录得小幅正收益。汽车、新能源、新材料、涨价概念等主题涨幅居前。

从市场资金来看,个人投资者购买基金或者投资证券的需求出现大幅下降。根据中国人民银行调查统计司在全国50个城市2万户城镇储户的调查问卷,倾向于“更多消费”的居民占23.8%,比上季增加0.1个百分点;倾向于“更多储蓄”的居民占58.3%,比上季增加3.6个百分点;倾向于“更多投资”的居民占17.9%,比上季减少3.7个百分点。

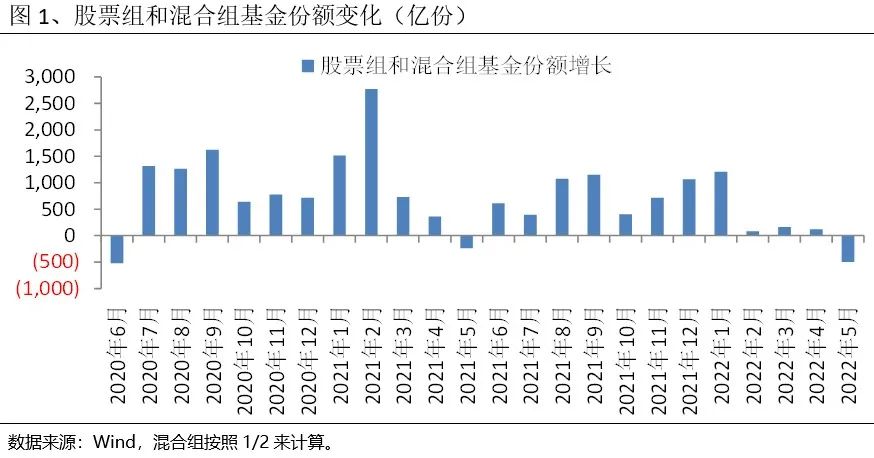

单二季度,偏股型基金发行为580亿份, 去年同期为5900亿份。4、5月份新增自然人投资者数量也较去年同期下降约21%。券商融资融券数据来看,二季度融资余额下降约709亿。

虽然投资者持续担忧美联储加息,美债收益率上升,导致A股成长股杀跌。但实际上从资金层面看,北上资金反而净流入961亿元,是市场为数不多的增量资金。

在受到疫情影响的情况下,二季度经济疲软,基本面数据一般,主题型投资和高景气的光伏、新能源车等板块更容易受到市场的青睐。

三季度展望

展望三季度,不确定性较高,能见度低。潜在的风险点有几个:

01

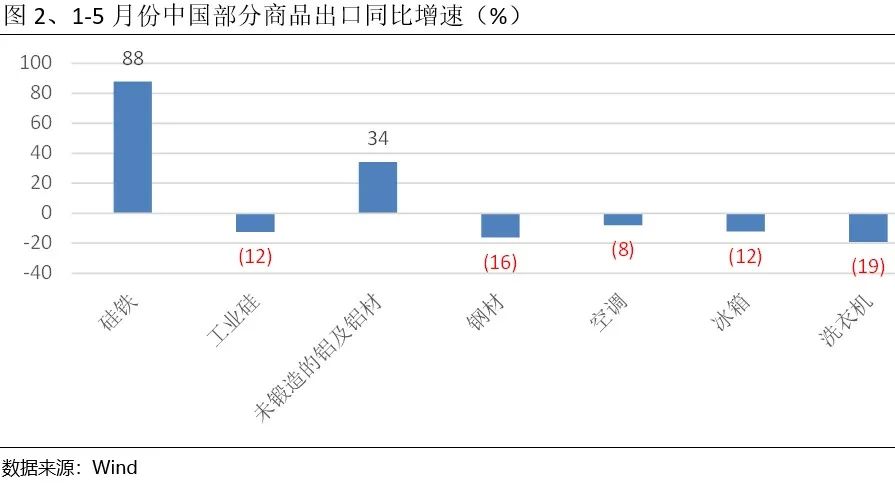

“滞胀”组合变为“衰退”组合。从二季度全球经济数据中已经能够看到部分迹象。例如相对其他国家来说,中国把供应链安全、能源成本控制放在了非常重要的位置上,制造业比较优势仍然突出。如果海外需求平稳,高耗能的工业品出口应该较为旺盛,但今年1-5月份,我们并不能从数据中得到类似的印证。在欧洲高成本铝企退出市场的情况下,伦铝的期货价格年初以来反而下跌了15%。海外的耐用品消费也在减缓,1-5月份,中国出口至海外的空调、冰箱、洗衣机分别下降8%、12%、19%。

在海外需求疲软的同时,海外大部分经济体对应的是紧缩型货币政策,这可能使得本就疲弱的经济雪上加霜。

02

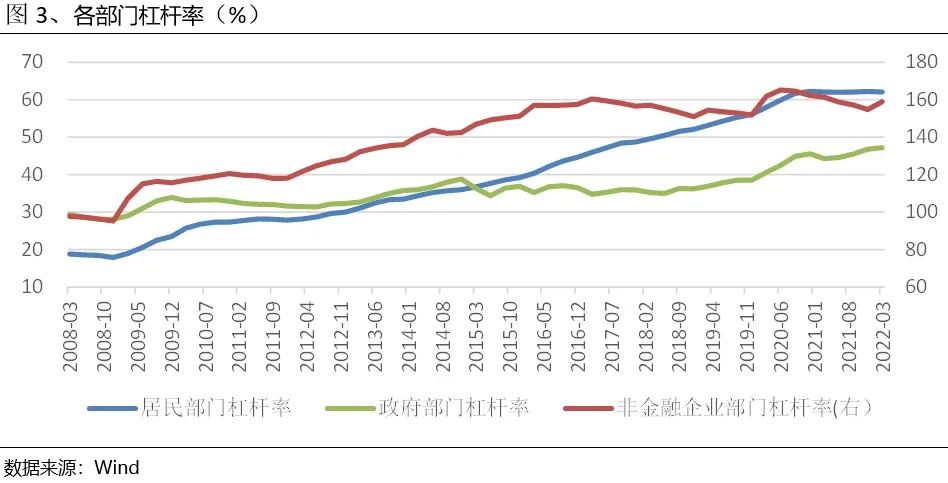

中国积极财政政策和积极货币政策配合下,政府部门、企业部门、居民部门能否出现加杠杆的动力,这决定了经济复苏的力度,同时也避免陷入流动性陷阱。其中,居民部门的杠杆最为重要。从6月观察到的汽车、地产、零售等数据来看,消费的复苏一波三折,尚没有观察到消费强力复苏的迹象。

03

新能源等景气度好的行业相对稀缺,市场预期较为充分,且估值已经恢复至较为合理的水平。

三季度市场能见度有限,风险和挑战并存。在流动性环境较为温和的情况下,市场可能延续之前的风格。需要观察需求恢复的力度,在需求温和复苏的前提下,盈利跟“量”相关性更强的板块可能优于盈利跟“价格”相关性更强的板块。

本资料为圆信永丰基金研究人员依据公开资料和调研信息撰写,不作为任何法律文件,所载观点均为当时观点,仅供投资者参考,不构成任何投资建议。公司不对本资料中所在观点及信息资料的准确性、完整性作任何担保或保证。投资者在投资我司基金产品前,请务必认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件。基金管理人所管理的基金的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用资产,但不保证所管理的基金一定盈利,也不保证最低收益。