从代理到国产自主,迈克生物:产品体系齐全,新冠检测产品价格下滑影响一季度业绩

来源:市值风云

研发投入高,上市后坚持每年都分红。

作者"木盒

编辑 |小白

中国的诊断行业目前已经开始具备一定的国际竞争,如迈瑞医疗、安图生物、新产业、华大基因等,这次疫情也反映了国内厂商的技术和生产实力。

而迈克生物(300463.SZ)的发展之路,算得上是国内诊断企业突围之路的缩影。

欢迎下载市值风云App阅读相关公司研报:

安图生物研报《安图生物:行业最赚钱、研发投入金额最高的体外诊断“中原王者” | 独立研报》

新产业研报《毛利率、净利率冠绝同行,新产业“名副其实”:在免疫诊断技术难度最高的化学发光领域,打破了国外垄断 | 独立研报》

华大基因研报《骗子,疯子,傻子:华大基因,中国基因检测行业的绝对龙头和“黄埔军校” | 基因测序行业主题报告之一》。

从代理到自主,舍得投入是关键

迈克生物1994年创立,最初是以代理贸易为主,即做外贸起家。

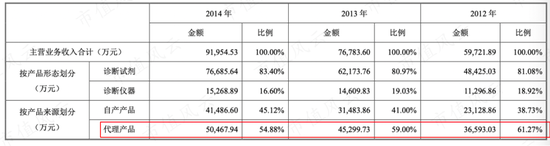

2015年登陆创业板,根据其招股说明书,上市前2012年-2014年主营业务收入为5.97亿、7.67亿、9.19亿,而代理收入占比就分别占比61.27%、59.00%、54.88%。

代理收入占了半壁江山以上,不过趋势在不断地缩减。

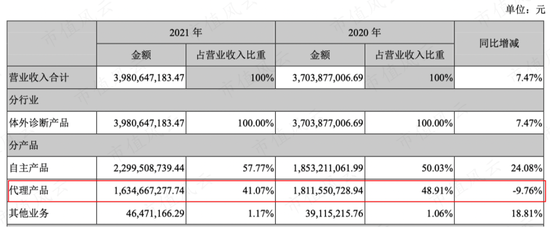

直到2020年,迈克生物营业收入为37.02亿,代理产品收入为18.12亿,占比为48.91%,低于一半。

2021年代理产品收入更是只占比41.07%,比2020年少了9.76%。

(2021年年报)

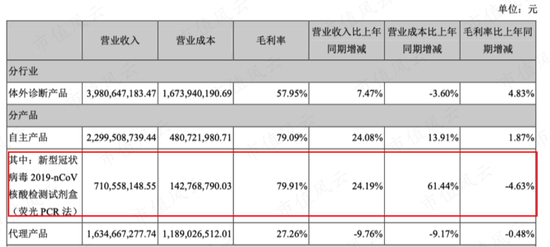

从上图可以看出,2021年迈克生物总营业收入为39.80亿,同比增长7.47%,其中自主产品近23亿,同比增长24.08%,这说明迈克生物逐步以自主产品为主,代理产品为辅。

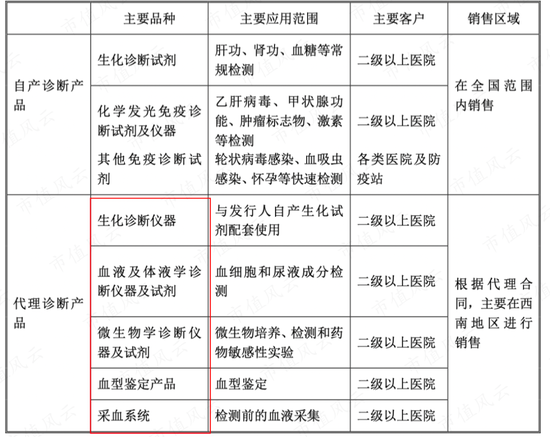

迈克生物此前代理的产品为生化诊断仪器、血液及体液学诊断仪器及试剂、微生物学诊断仪器及试剂、血型鉴定产品、采血系统。

(2015年招股说明书)

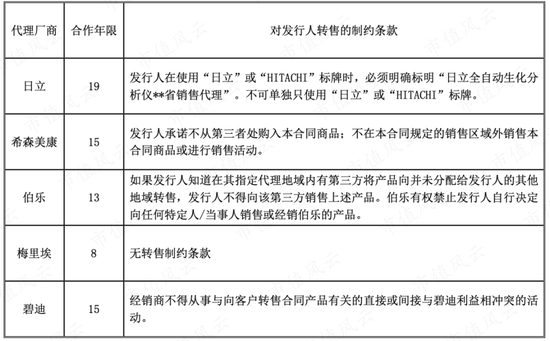

代理的品牌有日立、希森美康、伯乐、梅里埃、碧迪,都是合作多年的供应商。

(2015年时代理的品牌)

2021年并没有披露代理的最新数据,但根据2020年年报时的披露:

迈克生物现有18家全资或控股子公司以及14个地区办事处,其中13家子公司为国内各主要省区的贸易类公司,通过代理国外如日立、希森美康、碧迪、雅培、生物梅里埃等知名体外诊断品牌优势产品或与之开展战略合作等方式。

虽然代理起家,但这些年迈克生物在不断投入研发,提高自主产品的收入。

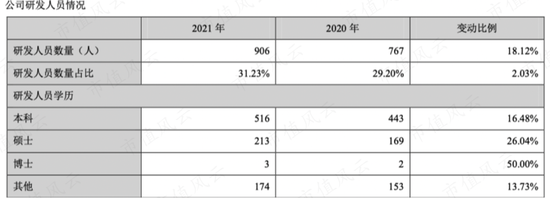

目前迈克生物的研发人员有906名,占比31.03%。

(2021年年报)

2019年-2021年期间,研发投入分别为1.89亿、2.35亿、2.64亿,占当期营业收入比例为5.88%、6.34%、6.64%。

(2021年年报)

研发投入比例看似一般,但其实代理产品也算进去了(因为代理产品不需要研发投入),如果只算自主产品,过去5年公司累计研发投入约10亿元,占到自主产品收入的13.4%,研发投入水平算很不错了。

其实,迈克生物长期坚持净利润的25%至30%投入到自主研发中,因此很多方面都有突破:

(1)自研产品种类越来越多,后面详细展开分析;

(2)自主研发生产的体外诊断产品已经取得注册证书463项;

(3)建立了生物原材料、试剂、仪器三大专业技术研发平台,提升核心原材料的自产率,目前已经具备了核酸提取磁珠、新冠类抗原、抗体、激素类抗体原料胰岛素、C肽等43项原料的开发和转产。

核心原材料自产从而自主产品成本更低,因此自主产品毛利率远比代理产品毛利率高,其中2021年自主产品2021年毛利率为79.09%,代理产品2021年毛利率为27.26%。

(自主产品收入情况,资料来源:wind)

2017年以来,迈克生物自主产品的毛利率基本在80%以上,而且业务收入比例越来越高,而代理收入毛利率逐年降低,业务收入比例也越来越低。

(代理产品收入情况,资料来源:wind)

这意味自主产品利润贡献越来越高,2021年迈克生物净利润86%来自自主产品。

同时,整个公司的毛利率也因为自主产品比例的增加而提高。

此次新冠疫情,迈克生物反应迅速也有相应的检测产品,2021年这块收入为7.1亿,同比增长24.19%。

(2021年年报)

产品体系齐全,整体弱于安图生物

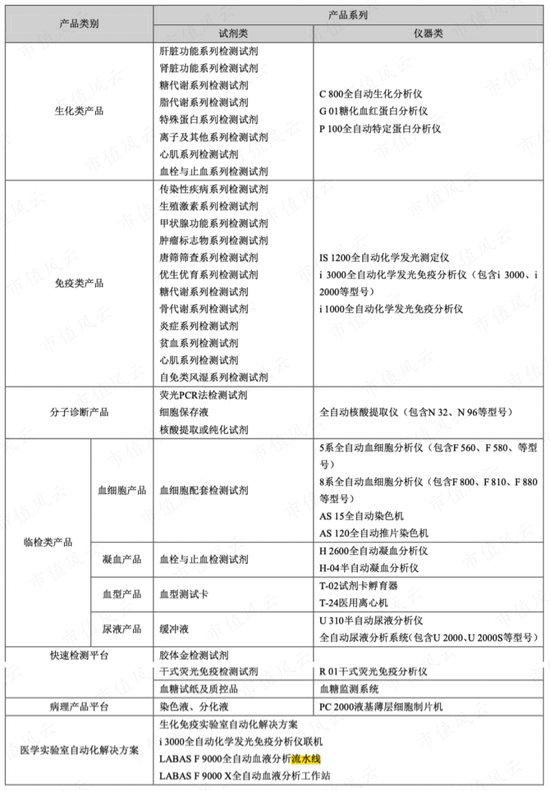

迈克生物8+1的产品平台包括:生化、免疫、血球、凝血、尿液、分子、血型、病理、POCT,在生化、免疫、血球、凝血、分子板块实现系列化系统化产品。

(迈克生物产品大全)

高端的化学发光领域,迈克生物也有,但是风云君没有在年报中找到该领域技术更难的磁微粒化学发光。

因此,麦克生物比安图生物技术低一些,安图生物磁微粒化学发光产品是2013年推出的,2016年成为收入最高的产品。

迈克生物也具备全自动生化免疫流水线和血液流水线整体解决方案,据说可满足各级医疗机构80%的项目需求。

自动化流水线业务,是top级玩家才具备的能力,具体分析参考《安图生物:行业最赚钱、研发投入金额最高的体外诊断“中原王者” " 独立研报》。

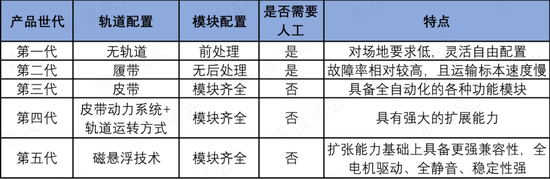

当然,迈克生物的流水线业务也同样比不上安图生物,要知道,安图生物是国内第一家提供医学实验室磁悬浮自动化流水线产品和服务的企业,磁悬浮属于第五代技术。

2021年,迈克生物卖出14条生免流水线15条、74条血液流水线。

坚持分红,未来能否保持增长还取决于投入

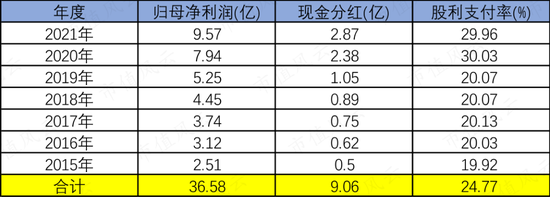

迈克生物自2015年以来每年都分红,累计分红9.06亿,股利支付率为25%。

也算是一家有良心的企业,整体而言,迈克生物从代理到自研,走出了一条国产化之路。

最初华为也是靠代理起家,智飞生物也靠代理HPV疫苗赚到利润砸向自研,希望国内越来越多这样的企业,中国企业国际竞争力才不断加强。

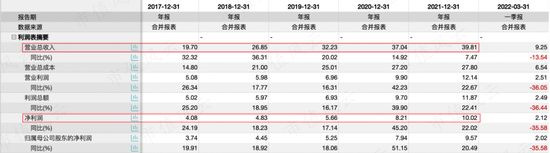

迈克生物自上市以来,营业收入从2015年的10.64亿增长到2021年的39.81亿,净利润从2015年的2.51亿增长到2021年的10.02亿。

(资料来源:wind)

不过2021年第四季度,营业收入和净利润均出现一定的同比下滑,2022年1季度沿袭弱势。

即新冠检测产品不足以弥补对原有业务的影响,疫情影响了去医院体检的人数,此外,新冠检测产品销售价格也在降低,影响了迈克生物的收入及利润。

新冠检测产品已经有很多竞争对手,国内未来肯定是微利业务,迈克生物唯一能做的,就是不断继续投入研发,扩充新的产品线和收入。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>