《投资者网》张斯文

编辑 胡珊

专注场地电动车生产的广东绿通新能源电动车科技股份有限公司(以下简称:“绿通科技”),正在冲击创业板IPO。

2021年,得益于以美国为主的境外业务迅速增长,绿通科技营收几近翻倍,但这家公司对于作为第二大客户的同名美国公司并未做出详细介绍。

不仅如此,这家公司正急于开建募投项目,所称前期投入自有资金也有水分。

01

高度依赖境外收入

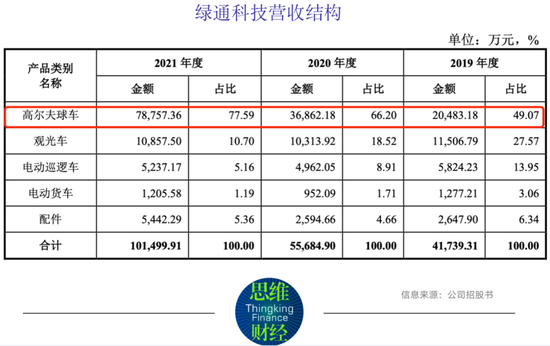

2019年-2021年,绿通科技的营业收入分别为约4.2亿元、5.6亿元、10.2亿元;2020年及2021年分别同比增长33.46%、82.27%。

从营收结构来看,这家公司的主要产品分为高尔夫球车、观光车、电动巡逻车、电动货车等,其中,高尔夫球车是绝对主力收入来源,去年创收7.9亿元,占比77.59%。

此外,绿通科技还是一家高度依赖境外收入的企业。2019年至2021年的境外销售收入占主营业务收入的比例分别为61.37%、75.55%、86.08%,2020年、2021年境外收入分别同比增长64.25%、107.68%。

其中,高尔夫产业最为发达的美国地区,是绿通科技海外的主要收入来源。同期源自美国的销售收入分别约为1.1亿元、2.8亿元及6.6亿元,占主营业务收入的比重分别为26.42%、51.09%及65.34%。

对于营收及境外业务去年同比大涨的原因,绿通科技表示:“从需求端看,以美国为主的境外市场对场地电动车需求快速增长,拉动公司收入快速增长。”

根据中国海关总署数据,中国近几年来出口高尔夫球车等场地电动车数量不断增长。2020年、2021年,中国出口高尔夫球车等场地电动车分别约为6万台、11.7万台,分别较上年同比增长17.48%、96.47%。其中,2020年、2021年中国出口至美国的高尔夫球车等场地电动车数量分别约为3.3万台、8.6万台,分别较上年同比增长66.68%、161.99%。近年来,境外场地电动车市场尤其是美国市场需求保持快速增长态势。也因此带动了绿通科技的收入增长。

值得一提的是,绿通科技的海外业务模式,大多以ODM为主,其中连续三年公司第二大客户为“LVTONG USA GOLF CARS,LLC”。也就是说,这家公司采用了在海外注册公司为自己提供ODM服务的形式。而对于LVTONG USA与绿通科技到底是什么关系,公司也并未做出解释。

此外,绿通科技的观光车产品还曾因故障问题造成客户重大经济损失,因此客户不愿意支付货款致使双方对簿公堂。

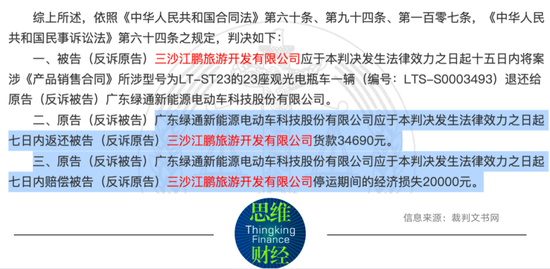

2018年11月15日,据裁判文书网《绿通科技与三沙江鹏旅游开发有限公司(下称“江鹏公司”)买卖合同纠纷一审民事判决书》中,法院经审理查明,2016年4月19日绿通科技与江鹏旅游签订买卖合同,作为供方绿通科技与需方江鹏旅游签订合同销售观光车产品若干,供货后江鹏旅游在使用产品过程中有三辆电瓶车发生故障,绿通科技的维修人员在对故障车辆逐一维修更换零件后依旧出现不明原因故障或无法检修,三辆电瓶车均继续停运。

车辆在质保期内发生故障,且绿通科技并未在江鹏旅游提出的期限内修好,此后还向江鹏公司催收3.4万元的“质保金”。法院对于绿通科技要求江鹏公司支付质保金约3.4万元并赔偿损失的诉讼请求予以驳回;同时法院还支持了江鹏公司将有问题的观光车退回绿通科技的请求,以及赔偿江鹏公司停运期间的经济损失20000元。也就是说,绿通科技存在产品质量问题,以及维修不及时问题被法庭认证属实。

而对问题产品是否已经妥善处理,以及是否已经明确故障原因,所暴露的质量问题、售后服务问题如何,以及如何避免此类问题发生,绿通科技均未予置评。

02

募投项目先行建设意欲何为?

在未上市之前,绿通科技已经开始建设募投项目,但公司所称用“自有资金”先行投入的说法,存在很大“水分”。

绿通科技将工程款、运费等本应记录在“应付账款”名下的款项,记录在“其他应付款”项目下,此举较为反常。

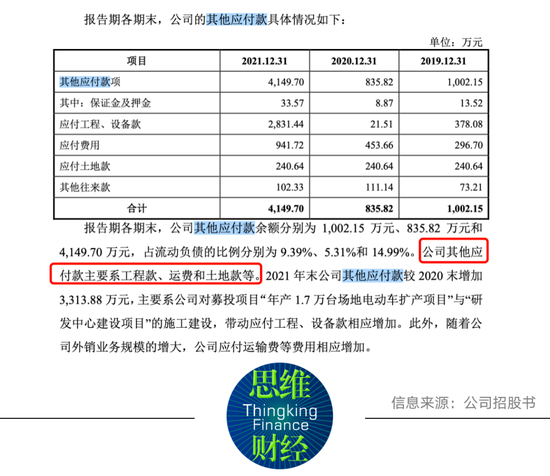

据招股书披露,2019年-2021年(下称“报告期”),绿通科技的其他应付款余额分别约1000万元、836万元和4150万元,可以看到,这项数据在去年暴增近4倍。绿通科技解释道:“该款项主要系工程款、运费和土地款等;由于公司对募投项目‘年产1.7万台场地电动车扩产项目’与‘研发中心建设项目’的施工建设,带动应付工程、设备款相应增加”。

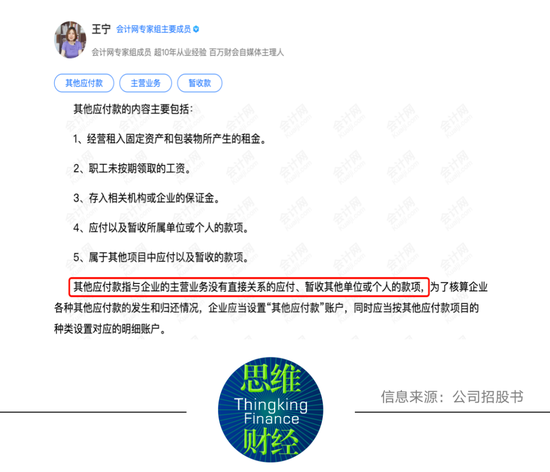

但“会计网”上有专家表示:“其他应付款指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项”。也就是说,扩建产能及建设研发中心项目这类与主营业务较为密切的活动,记录在应付账款下较为合理,将这类款项记录在这一科目下似乎并不规范。

这位专家还列举了其他应付款主要涵盖项目,即经营租入固定资产和包装物产生的租金、职工未按期领取的工资、存入相关机构或企业的保证金、应付以及暂停所属单位或个人的款项,以及属于其他项目中应付以及暂收款项。

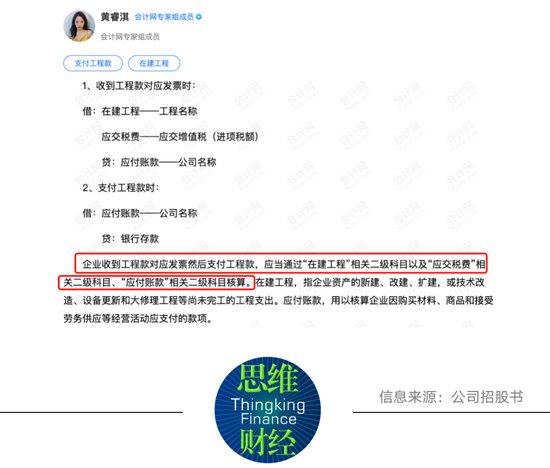

而工程款等相关项目,应当通过“在建工程”相关二级科目以及“应交税费”相关二级科目、“应付账款”相关二级科目核算。也就是说,绿通科技这笔款项应该记录在“应付账款”下才较为合理。

至于为何绿通科技将这笔款项记录在“其他应付款”名下,有业内人士认为,此举或许能为上市获得政策上和资源上的便利。

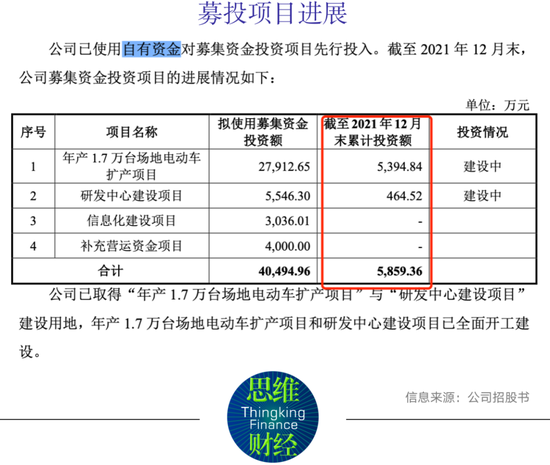

据绿通科技称,公司已使用自有资金对募集资金投资项目先行投入。截至2021年12月末,上述两个项目共计投入了约5900万元。

但通过对上述“其他应付款”的分析发现,这家公司所称的“自有资金”存在较大水分,可以简单地理解为,其中4150万元是借来的。

有财务人士认为,此举或许是绿通科技在资金尚不足以扩建的情况,大股东为公司提供担保并寻找相关垫资机构,先行垫付一部分募投项目资金。他还说,用此方式建造项目的成本要比通常高出10%-15%。

从招股书所披露的信息来看,绿通科技的现有情况较为符合上述人士的判断。此次扩建的“年产1.7万台场地电动车扩产项目”及“研发中心建设项目”共计划投入约3.3亿元,而绿通科技截至去年12月底的货币资金仅为5400万元。

从现金角度来看,2019年-2021年,绿通科技年末现金及现金等价物净增加额分别约为3300万元、400万元、800万元。这说明,绿通科技的现有货币资金并不能支持扩建3.3亿元的项目,同时,每年获得的现金也不足以支付当年的工程款等项目。

《投资者网》就以上种种问题联系绿通科技,但未获回应。(思维财经出品)■

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>