分析师:胡鸿宇 S0890521090003

◎投资要点:

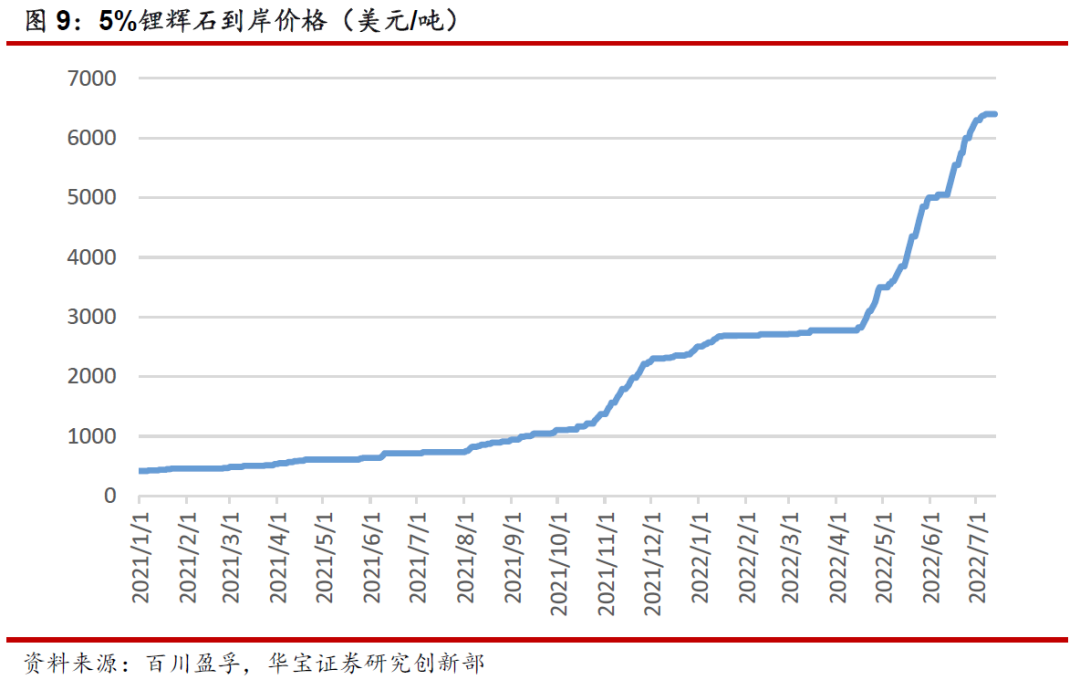

◆Pilbara锂精矿拍卖价格首次下滑,锂盐冶炼端成本压力抑制拍卖价涨势,矿端价格高位维持预期不变。澳大利亚锂矿商Pilbara于7月13日举行第七次5000吨5.5%锂精矿拍卖,本次拍卖价格为6188美元/吨,较上次拍卖降低2.55%,锂盐冶炼端利润空间压缩叠加P矿产能提升导致成交价的首次下滑,对应碳酸锂成本为439318元/吨;供给端产能增长受限的同时需求端市场高景气支撑全年锂价继续维持高位,锂矿厂商以及拥有资源供应保障和一体化优势布局的锂盐厂商有望持续收益。

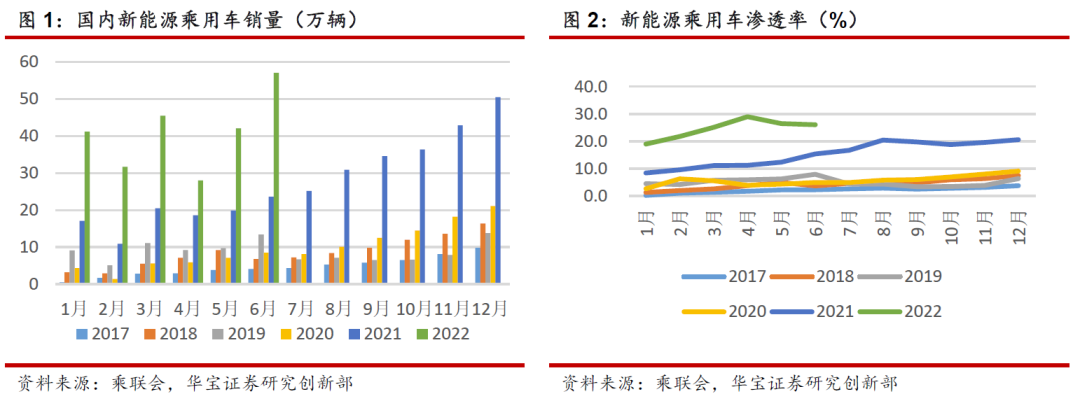

◆产业链复苏叠加促消费政策刺激,新能源车6月销量创历史新高。6月我国新能源乘用车批发销量57.1万辆,同比增长141.4%,环比增长35.3%。由于疫情缓解及保供复产,6月的新能源车与传统燃油车环比走势均受政策带动上行,油价上浮预期拉动新能源车需求增长渗透率企稳。从市场看传统车企在新能源板块渐入佳境,比亚迪6月销量超13万辆维持领先同比高增超200%,造车新势力产销环比表现总体较强。

◆动力电池产销继续提升产量创历史新高,车市景气排产提振推动产业链盈利增长。6月我国动力电池装车量27.0GWh,同比增长143.3%,环比增长45.5%,产量创新高;宁德时代市场份额继续回升,LG新能源份额跃居第三位,二线厂商通过加速布局产业链一体化以及提升产品工艺竞争向上空间,在产品工艺和产业链布局方面具备优势的二线厂商有望实现突围。

◆投资建议:我们预计锂资源市场行情持续走强,本轮供给需求的错配周期将超出预期,我们认为拥有资源禀赋优势(1、资源的自主可控;2、产业链一体化锁定原料供应缓解原材料供应紧缺压力)的企业将会在锂资源高景气行情下维持高盈利能力。此外需求高增长预期不变态势下关注盈利能力反转和竞争格局优化的细分产业链机会,关注竞争格局优化且供给增量有限(负极石墨化短期依旧紧缺,隔膜扩张受设备供应有限)的负极和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商;此外关注碳酸锂逐步形成自供以及盈利能力进一步回升并且能形成产业链一体化布局的优质动力电池厂商。4680和麒麟电池加速推进下看好续航焦虑下快充和高镍的结构性机会,我们建议关注具备硅基负极量产能力的负极龙头厂商,看好高镍布局+成本控制明显的龙头正极厂商盈利有望逐步触底回升,此外看好电池新工艺下带来的零部件边际机会,看好热管理、碳纳米管等厂商有望在新技术电池加速投产下的订单增量。

◆风险提示:新能源车产销量不及预期,锂电行业竞争加剧,新能源发电行业复苏不及预期,产业链原料价格大幅波动,新能源行业政策不及预期。

1. 周观点:P矿拍卖价首次下滑,6月新能源车销量创新高动力电池排产大幅提振推动产业链盈利增长

1.1. Pilbara锂精矿拍卖价格首次下滑,锂盐冶炼端成本压力抑制拍卖价涨势,矿端价格高位维持预期不变

Pilbara完成第七次锂精矿拍卖,成交价格首次下滑。澳大利亚锂矿商Pilbara于7月13日举行第七次5000吨5.5%锂精矿拍卖,本次拍卖价格为6188美元/吨,较上次拍卖降低2.55%,实现成交价的首次下滑,不过第六次并非公开拍卖,实际对应第五次拍卖价格仍有3.9%涨幅,虽然拍卖价格小幅下行,但是考虑到美元进入加息周期,所以此次价格我们认为依旧符合预期,根据本次价格测算对应碳酸锂成本为(6188*6/5.5+90)*8*6.7*1.13+25000=439318元/吨,锂盐成本对应冶炼端仍大幅压制其利润空间。本次拍卖的锂精矿预计发货时间为8月25日至9月25日,有望于11月中下旬投放市场,虽然拍卖价上涨受抑制,考虑到冶炼端15-20%的毛利市场对于Q4的锂价维持在50-52万元区间依旧保持较强信心。

锂盐冶炼端利润空间压缩叠加P矿产能提升,锂矿拍卖价涨势受抑制。本次拍卖价格有所下跌应由锂盐冶炼端利润空间遭压缩和Pilbara产能提升所致,目前国内电池级碳酸锂价格在49万维持较平稳状态,而此前锂精矿拍卖对应成本已达45万,锂矿价格不断冲高使产业链利润向矿端上移,锂盐企业的利润空间受压缩较大,拍卖高价的意愿下降从而压制价格涨势。同时由Pilbara公告知公司二季度锂精矿产量较上季度环比改善较大,或引起拍卖量级有所提升,抑制拍卖价格继续上涨。

锂矿价格全年有望高位维持,企业一体化强调资源禀赋重要性。在产能复苏和政策推动下,6月新能源车市场实现超强增长,预计全年新能源车国内销量可达550万辆、欧洲销量达250万辆,我们认为三、四季度下游市场的高景气维持,于此同时锂矿生产放量有限,欧洲、拉美、非洲的海外矿产在外部压力下新增不及预期,供给端产能增长受限叠加需求端市场景气为矿端价格提供支撑,本次拍卖价格下滑并未改变我们对锂矿价格全年高位维持的预期。在锂矿供应紧缺的态势下,资源禀赋的重要性被进一步强调,锂矿厂商以及拥有资源供应保障和一体化优势布局的锂盐厂商有望持续收益。

1.2. 产业链复苏叠加促消费政策刺激,新能源车6月销量创历史新高

疫情抑制叠加产业链进一步复苏,产能逐步释放新能源车6月销量创新高,环比高涨超35%。乘联会7月8日公布了6月乘用车产销数据,随着国内各地疫情散发局面得到遏制,产业链复工和零部件供应以及物流持续改善下,6月新能源销量环比提升超过预期。数据显示,6月我国新能源乘用车批发销量达到57.1万辆超市场预期,同比增长141.4%,环比增长35.3%。由于疫情得到控制以及产业链保供和物流保障政策的推动,6月的新能源车与传统燃油车环比走势均受政策推动明显,地方补贴以及部分消费鼓励政策6月底到期拉动新能源车强势增长,从市场看自主车企比亚迪等以及造车新势力不断完善产品结构矩阵,传统车企与合资车企持续推行电动化转型战略,奇瑞集团和广汽集团等传统车企在新能源板块渐入佳境,奇瑞汽车同比增长超过200%,比亚迪6月销量超13万辆维持领先同比高增超200%,哪吒、领跑等造车新势力产销好转,环比表现总体较强。

促消费政策提振产销,油价上浮预期拉动新能源车需求渗透率降速减缓。5月底以来各地方政府出台一系列鼓励汽车消费政策,推动国内车市整体升温,7月5日,商务部等17部委印发《关于搞活汽车流通扩大汽车消费若干措施的通知》,提出促进汽车更新消费,支持新能源车购买使用,鼓励地方出台新能源车下乡政策,在此前各省市纷纷出台的地方补贴政策基础上,进一步提振新能源车销售情况,配合新一轮新能源汽车下乡活动,预计将带动销量持续高增长。以作为城市代步工具为主要需求的新能源车在目前电价锁定、油价上浮预期下将发挥替代效用,带动电动车需求高涨。在车购税减半政策下,新能源车环比增长仍超预期,6月渗透率依旧处于26%上方,考虑到传统车的需求释放,我们预计全年新能源车渗透率将增长至26-28%区间。

1.3. 6月动力电池产销继续提升产量创历史新高,车市景气排产提振推动产业链盈利增长

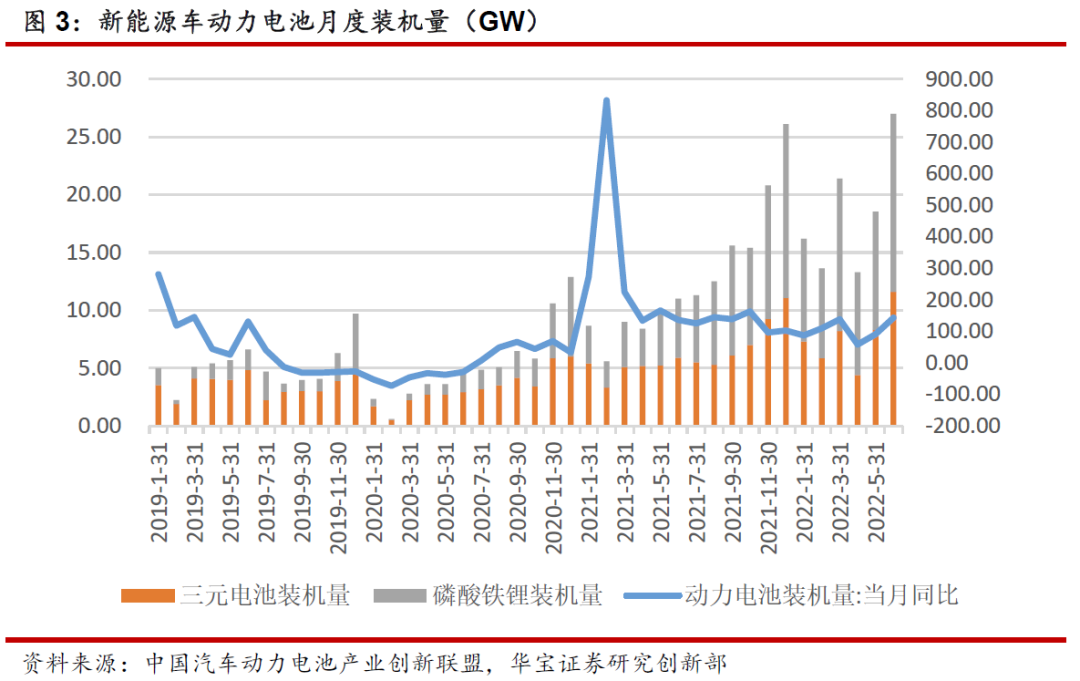

根据中国汽车动力电池产业创新联盟数据,2022年6月我国动力电池装车量27.0GWh,同比增长143.3%,环比增长45.5%。其中三元电池装车量11.6GWh,占总装车量42.9%,同比增长94.9%,环比增长39.4%;磷酸铁锂电池装车量15.4GWh,占总装车量57.1%,同比增长201.5%,环比增长50.7%。2022年1-6月,我国动力电池累计装车量110.1GWh, 累计同比增长109.8%。其中三元电池累计装车量45.6GWh,占总装车量41.4%,累计同比增长51.2%;磷酸铁锂电池累计装车量64.4GWh,占总装车量58.5%,累计同比增长189.7%。

产量方面,6月我国动力电池产量共计41.3GWh,同比增长171.7%,环比增长16.1%。其中三元电池产量18.3GWh,占总产量44.3%,同比增长148.9%,环比增长12.5%;磷酸铁锂电池产量22.9GWh,占总产量55.5%,同比增长194.8%,环比增长19.2%。2022年1-6月,我国动力电池累计产量206.4GWh,累计同比增长176.4%。其中三元电池累计产量82.9GWh,占总产量40.2%,累计同比增长125.0%;磷酸铁锂电池累计产量123.2GWh,占总产量59.7%,累计同比增长226.8%。

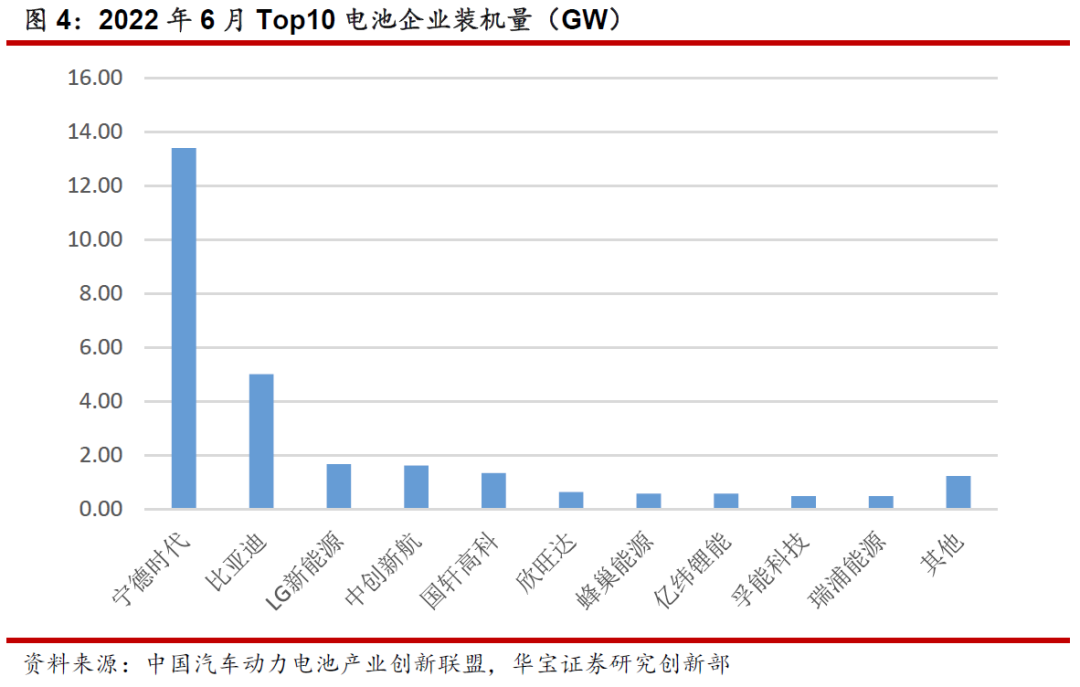

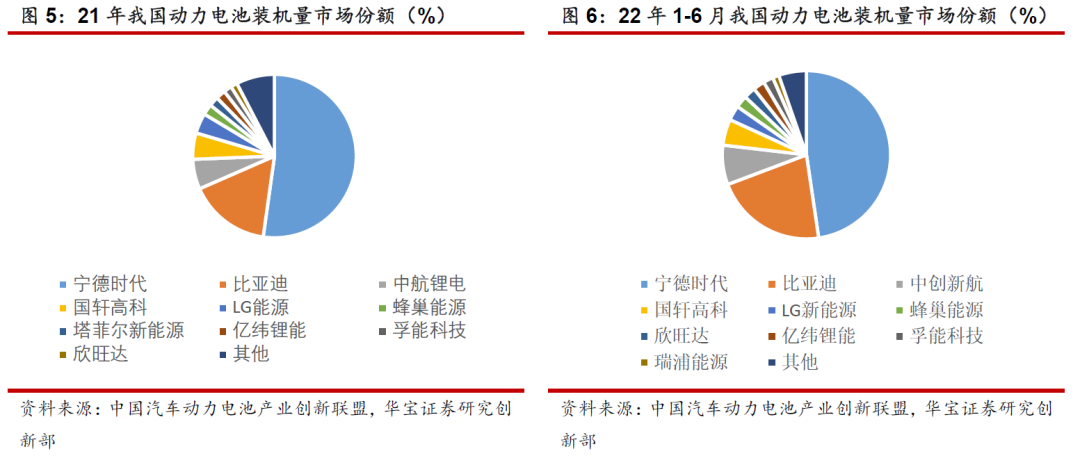

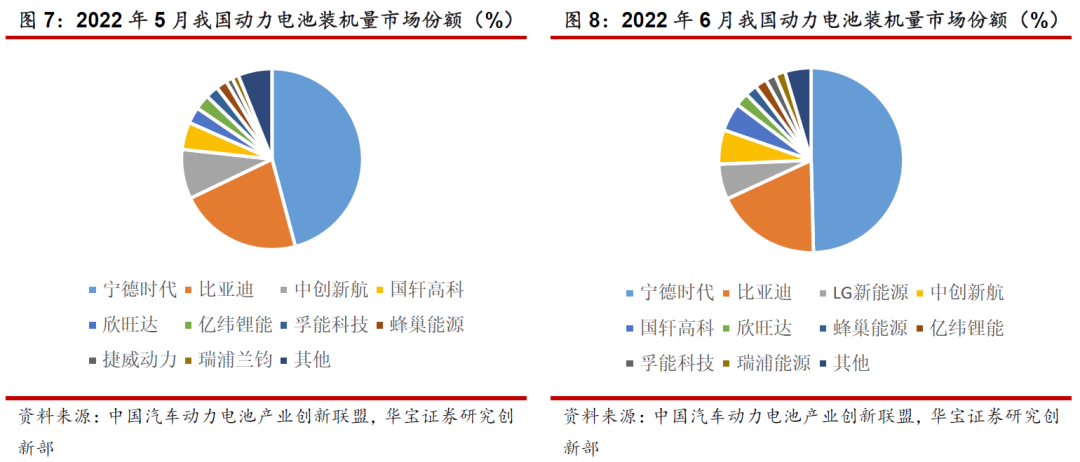

宁德时代龙头地位稳固,二线厂商加速产业链布局扩张产能竞争向上空间。2022年6月动力电池装机量市场CR10为95.42%,CR5为85.27%,CR3为74.32%,集中率仍然保持较高水平,其中宁德时代市场份额进一步回升至49.6%,龙头优势明显,比亚迪维持第二位份额环比略降3.4%。与龙头厂商的稳固地位相比,二线厂商的竞争更加激烈,LG新能源份额6.9%跃居第三位,蜂巢能源、瑞浦能源份额提升,中创新航、国轩高科市场份额稍降。原料成本的下行也为二线电池厂商提供较大利润改善空间,推动进一步的产能扩张,厂商纷纷通过加速布局产业链一体化尤其是碳酸锂自供(蜂巢能源与亿纬锂能在四川投资建设锂盐项目,国轩高科在阿根廷规划建设碳酸锂生产线,中创新航联手四川国资开发甘孜锂矿)以及提升产品工艺(欣旺达投建高性能圆柱锂离子电池项目,LG新能源加码圆柱电池的同时设立新一代电池全球研发重心)竞争向上空间,在产品工艺和产业链布局方面具备优势的二线厂商有望拉开与其他厂商的差距,进一步提升市场份额,实现向上突围。

6月动力电池产销继续提升产量创历史新高,车市景气排产提振推动产业链盈利增长。从6月动力电池装车和生产数据看,在各地疫情散发局面得到遏制,产业链保供复产以及各地新能源车消费支持政策出台的共同推动下国内车市景气高企,动力电池产销快速提升,6月产量刷新最高纪录,产业链排产将有望在高位持续,在全面复工复产态势下预期产销同比仍可增长,与7月车市淡季实现相抵。市场复苏推动产业链细分龙头订单旺盛,叠加原料成本降低和下游车企涨价,电池环节有望实现净利润环比的较大改善,具备优质客户资源和成本控制优势的企业盈利能力将得到进一步提升。

2. 数据跟踪

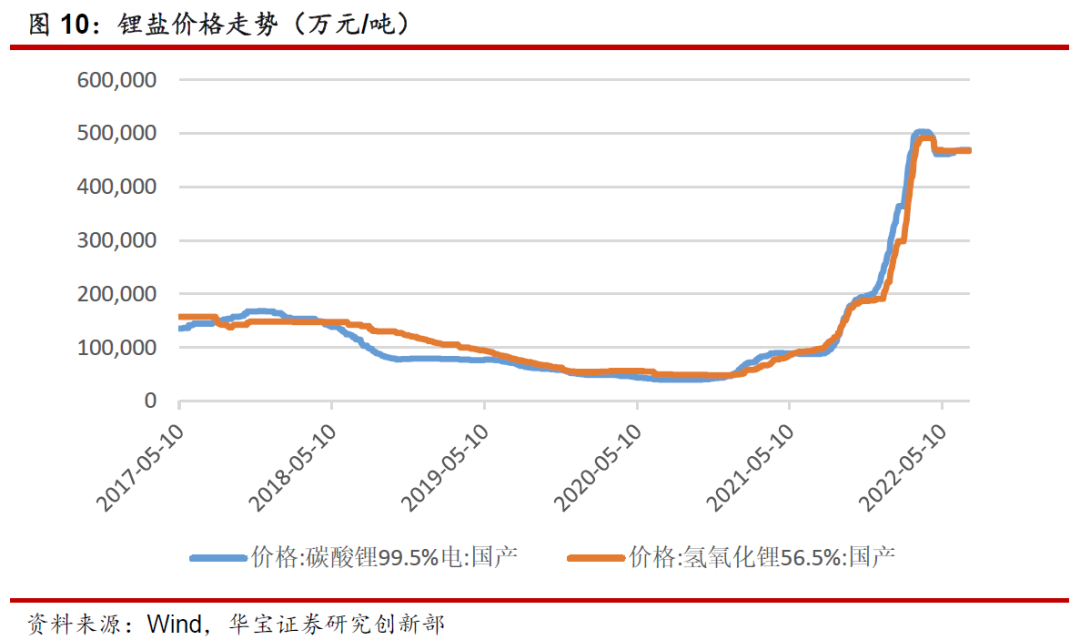

2.1. 原材料:P矿拍卖首次降价,矿价上行速度放缓,锂盐价格维持平稳

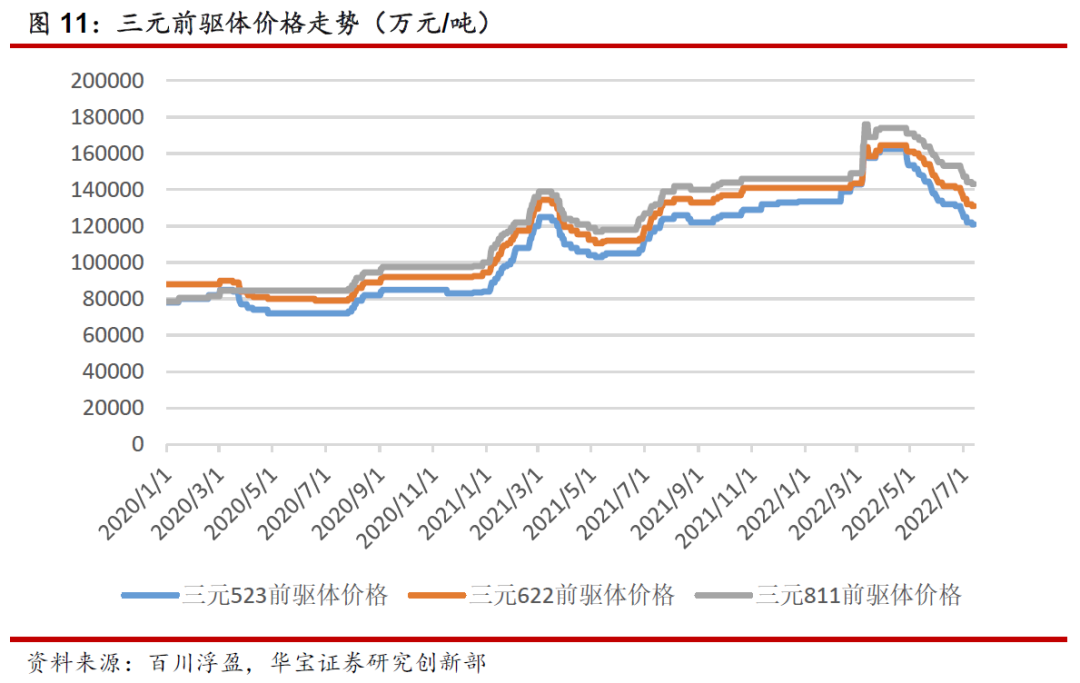

2.2. 前驱体:钴镍价格下行成本压力缓解推动盈利,企业排产增强市场价格持续下滑

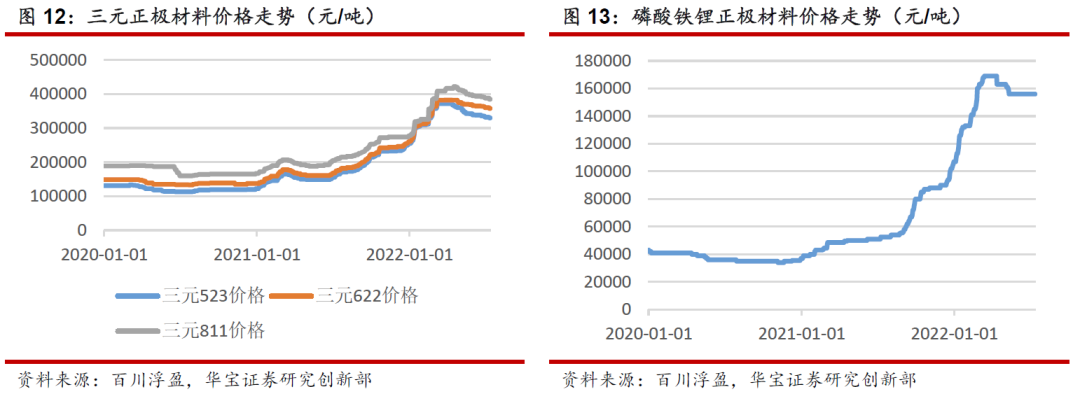

2.3. 电池正极:三元正极订单排产价格继续下滑,碳酸锂企稳铁锂正极价格持续保持平稳

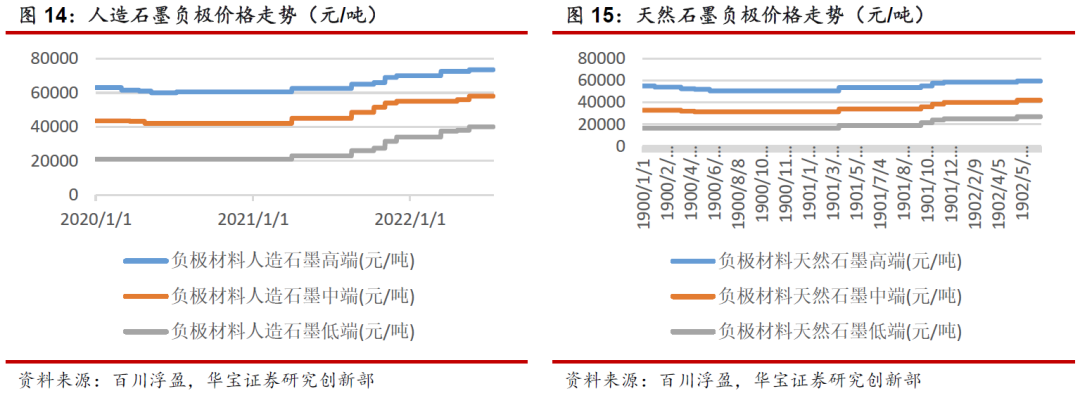

2.4. 电池负极:需求持续景气负极价格维持高位,随市场继续复苏后市有望看涨

2.5. 隔膜:价格继续保持稳定

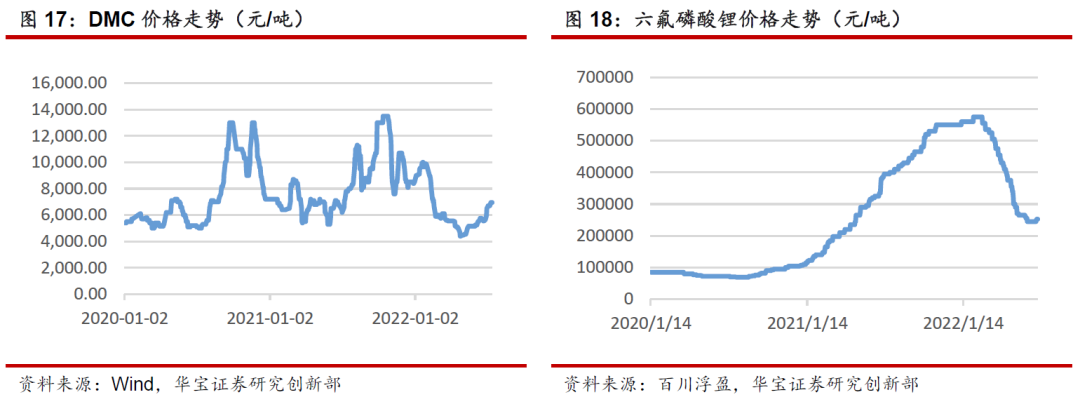

2.6. 电解液:原材料价格趋于上涨,电解液价格平稳状态持续

3. 投资建议

需求高增长预期不变态势下关注盈利能力反转和竞争格局优化的细分产业链机会。我们维持中欧新能源车全年高增长预期,随着主流电池厂商的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,可以关注竞争格局优化且供给增量有限(负极石墨化短期依旧紧缺,隔膜扩张受设备供应有限)的负极和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商;此外中上游除锂价外,部分材料随着供给释放成本出现不同程度下行,随着22H1动力电池厂商连续上调2次价格并逐步传导至下游车企,我们关注碳酸锂逐步形成自供以及盈利能力进一步回升并且能形成产业链一体化布局的优质动力电池厂商。

新增供给和下游高增长需求的不匹配周期下下关注成本和资源优势明显上游锂矿开采企业。我们预计锂资源市场行情持续走强,本轮供给需求的错配周期将超出预期,锂精矿和碳酸锂价格有望维持高位,在海外新增供给推进进度不及预期的情况下,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。

关注4680大圆柱和麒麟电池革新下电池材料的边际新机会。特斯拉推进下4680大圆柱电池下半年逐步量产,宁德发布麒麟电池有望23年投产,看好续航焦虑下快充和高镍的结构性机会,我们建议关注具备硅基负极量产能力的负极龙头厂商,看好高镍布局+成本控制明显的龙头正极厂商盈利有望逐步触底回升,此外看好电池新工艺下带来的零部件边际机会,看好热管理、碳纳米管等厂商有望在新技术电池加速投产下的订单增量。