从摩托车发动机到航空活塞发动机,转型中的宗申动力:新兴业务尚未成气候,过去18年坚持每年分红

来源:市值风云

传统业务结构出现明显转变,新兴业务尚未形成规模。

作者"塔山

编辑 |小白

提到国产察打一体无人机,就不得不提翼龙和彩虹系列无人机。2018年珠海航展,翼龙-1D察打一体无人机搭载国产C145航空活塞发动机亮相,而此前翼龙、彩虹等无人机采用的都是奥地利ROTAX914F活塞发动机,这意味着卡脖子的航空活塞发动机成功实现国产替代。

给无人机配套的国产C145航空活塞发动机,其背后的公司是民营企业宗申动力(001696.SZ)的控股子公司—重庆宗申航空发动机制造有限公司(以下简称“宗申航发”)。

(来源:网络)

作为国内摩托车发动机龙头企业,宗申动力是宗申产业集团旗下核心子公司,似乎很难想象,造摩托车发动机的企业居然造出了航空活塞发动机。事实上,航空活塞发动机技术还真就是从摩托车发动机发展而来。

从摩托车发动机到航空活塞发动机,是传统摩托车发动机企业宗申动力转型的缩影。

目前宗申动力在市值风云实时吾股排名里,位列第798名。从宗申航发的国产替代成绩来看,宗申动力的转型看起来比较成功,那么实际情况如何呢?

收入结构出现明显变化,通机业务超过摩托车发动机

宗申动力全称重庆宗申动力机械股份有限公司,公司成立于1989年,1997年上市。

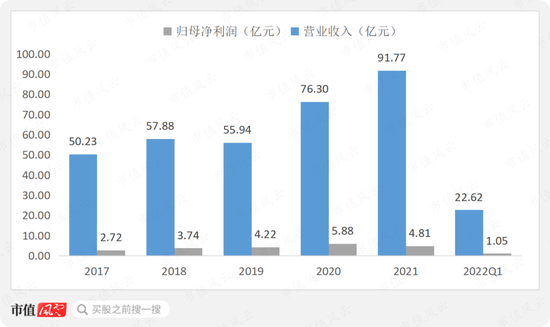

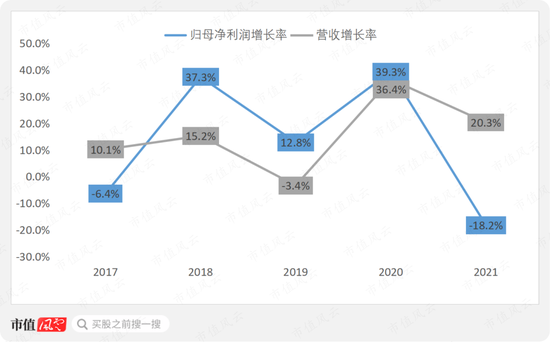

近五年公司业绩整体表现平稳,近两年营收增长明显。2022年Q1营收同比增长3.8%,归母净利润同比下滑17.7%。

其中2020年公司营收增速为36.4%,创近五年新高。2018至2020年,归母净利润增速均高于营收增速,2021年增收不增利。

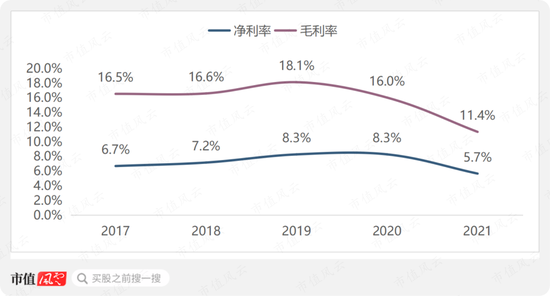

由于公司原材料成本占产品总成本90%左右,大宗原材料成本及运输成本上涨导致近两年毛利率下滑明显。2021年根据新会计准则,将运输费及港杂费调整至营业成本,调整后毛利率为12.55%,仍然下滑较大。

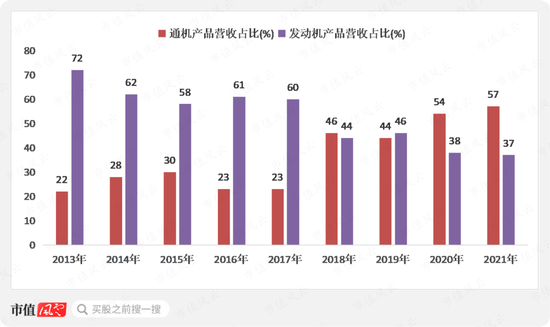

从营业收入结构来看,宗申动力传统业务(摩托车发动机+通用动力机械)贡献绝大部分营收,新兴业务(航空动力+新能源)占比较小,2021年传统业务营收占比94%。

(一) 通用动力机械业务超过摩托车发动机业务

宗申动力最早从摩托车发动机起家,后因国内禁摩政策影响,公司主动进行业务调整,已从早期摩托车发动机主业发展到目前的摩托车发动机和通用动力机械双主业。

公司通机产品(通用动力机械产品)主要包括:通用汽油发动机、发电设备、清洗设备、户外园林设备和农林机械设备等。

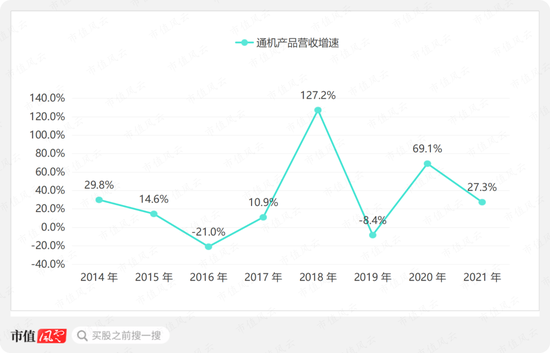

传统主业方面,通用动力机械产品营收占比逐步提升,摩托车发动机产品营收占比逐步降低。2018年通机产品营收占比大幅提升主要是由于收购大江动力(重庆大江动力设备制造有限公司)并表所致,2021年通机产品营收占比57%。

通机产品营收占比已经连续两年大幅超过摩托车发动机营收占比,通机产品逐步成为公司营收占比最大业务模块。

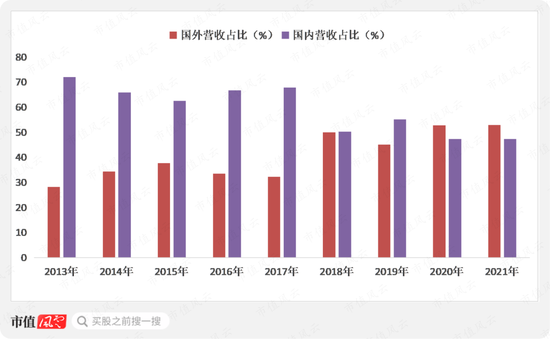

由于大江动力业务主要以出口为主,随着大江动力并表,公司境外营收占比也大幅提升,近两年境外营收超过境内营收。

总结下来,通机业务近两年成为公司最大营收来源,通机业务以出口为主,进一步导致境外收入超过境内收入。近两年营收结构出现明显改变,传统摩托车行业对公司业绩影响程度有望降低。

(二) 通机业务依赖海外大客户MTD,受园林机械行业影响较大

公司通机业务主体分别为两家全资子公司—宗申通机公司(重庆宗申通用动力机械有限公司)和大江动力公司(重庆大江动力设备制造有限公司)。

(来源:官网)

公司以通用动力切入通机终端领域,2018年完成对通机终端产品制造商大江动力的收购,目前产品已经全面覆盖通用动力、通机终端产品和小型农机三大类,具体如下:

(1)通用动力产品包括通用汽油机、动力及锂电能源产品、园林及户外产品等,主要向美国MTD公司等欧美大型企业出口,其中向美国MTD公司销售规模占比超过70%;

(2)通机终端产品包括发电机组、水泵、高压清洗机、农林机械等,主要在国内销售;

(3)小型农机包括微耕机、烟机等,主要在国内销售。

值得关注的是,MTD(美特达)是全球领先的园林机械厂商,其为公司通用动力产品第一大客户,2020年MTD的海外核心供应商BGG(百力通)经营一度陷入困境,公司有望补位百力通承接MTD的订单。

公司通机产品以外销为主,主要销往欧美等国家和地区,目前出口占比约90%。MTD公司是通用动力产品第一大客户,对其销售占比超过70%,客户依赖度较高,MTD公司属于园林机械行业,因此通机业务受下游园林机械行业影响较大。

2018年公司通机产品营收大增主要系大江动力并表所致;2020年通机产品营收增速为69.1%,主要系出口业务增长所致。

如果剔除2018年大江动力并表影响,2020年通机产品营收增速属于历史较好水平,推测主要是由于2020年海外疫情影响导致园林机械行业需求增加,并进一步传导至上游带来公司业绩增长。

2020年的通机业务表现基本上可以验证上述观点。

传统“摩托车发动机”有所增长,增速仍然较低

2015年,全国摩托车行业产销量创近10年来新低,连续五年下降后,2017年止跌回升,2021年达到自2014年以来的最好水平。

总体而言,国内市场的稳中有增、外贸市场的持续高景气、电动动力摩托车的需求持续提升、大排量摩托车的拉动和休闲娱乐车型的突起,是摩托车产销量增长的主要原因。

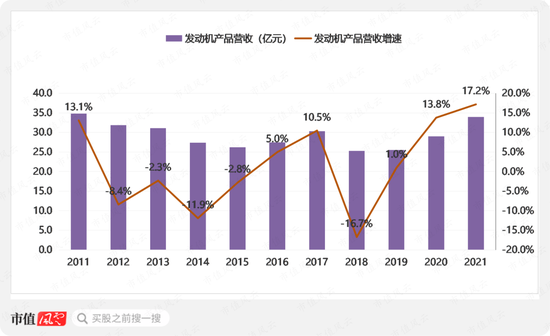

宗申发动机公司主要产品为两轮车、三轮车、越野车、全地形车等全系列摩托车发动机,涵盖35CC至900CC,其中125cc排量以上发动机占比逐年提升。

2021年公司摩托车发动机产品营收规模基本恢复到2011年水平,营收增速为17.2%,主要系中大排量摩托车发动机市场规模增长所致。

新兴业务具备潜力,但尚未形成规模

公司新兴业务主要包括航空动力业务和新能源及高端零部件业务。航空动力业务主体为控股子公司宗申航发;新能源业务主体为全资子公司宗申新能源(重庆宗申新能源发展有限公司);高端零部件业务由零部件事业部负责经营。

(一) 航空动力业务

宗申航发成立于2016年,产品以中小型航空活塞发动机为主,主要为工业级以上无人机和旋翼及固定翼的通航飞机等提供动力装备,已取得国家武器装备承制单位资格证书,产品可适用于国内外军、民用无人机及轻型通航飞机市场。

(来源:官网)

航空活塞发动机技术含量较高,需要较大的研发投入。目前宗申航发研发人员占比达50%,研发费用率达40%以上。

应用方面,宗申航发C115发动机、C145发动机和航空变距螺旋桨等产品已搭载超15款无人机机型,主要给翼龙、彩虹等国内头部无人机公司配套动力和动力总成。

目前宗申航发产品已实现批量销售,其中航空发动机已出口至德国、法国和奥地利等国家。

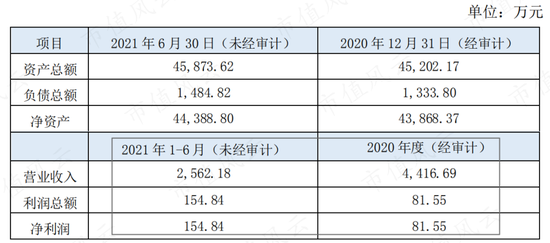

(1)2019年宗申航发实现营收2040.17万元;

(2)2020年宗申航发实现营收4416.69万元,同比增长116.49%;

(3)2021年上半年宗申航发的净利润接近2020年全年净利润的两倍。

(来源:宗申动力2021年11月26日公告)

公司航空动力业务增长明显,不过现阶段营收规模仍然较小,2020年航空动力业务营收占总营收0.58%。

另外宗申航发正在筹划未来单独在科创板上市。此前宗申航发已经引入多轮战略投资者,2020年引入北京国发航空发动机产业投资基金中心(有限合伙)等战略投资者,2021年12月完成新一轮融资,投后估值14亿元。

(二) 新能源及高端零部件业务

公司高端零部件业务主要是铝合金产品的生产加工,汽车零部件是主要应用方向,主要布局新能源汽车电控、电驱动关键铝合金零部件及汽车轻量化结构件业务。

(来源:官网)

公司新能源汽车零部件年产能超过60万套,主要供货给一汽、大众、理想、小鹏、北汽、吉利和沃尔沃等车企。

2020年公司汽车零部件销售额达4亿以上;2021年报中产品零部件项目营收为3.71亿元,其中90%以上为汽车零部件业务收入。目前汽车零部件业务营收占总营收比重接近4%。

当前公司航空动力业务和高端零部件业务正在大规模扩建产能,但距离产能释放还需要一段时间。现阶段航空动力、新能源及高端零部件业务营收占比较小,对于公司整体业绩影响有限。

从业务来看:

(1)宗申动力最早从摩托车发动机起家,后续形成摩托车发动机和通机双主业,近两年摩托车发动机业务稍微有所改善,但整体无增长空间。

(2)2018年并购通用动力领域公司大江动力,2019年以后通机营收占比超过摩托车发动机,但通机业务高度依赖海外大客户MTD;

(3)十年前开始布局新兴业务,目前尚未形成规模:汽车零部件业务营收占比不到4%,航空动力业务营收占比0.58%。

从财务数据来看,毛利率和净利率相对比较低,2021年受上游成本冲击毛利率和净利率均大幅下滑,导致增收不增利。

总体而言,宗申动力业务中规中矩,还处在转型路上。

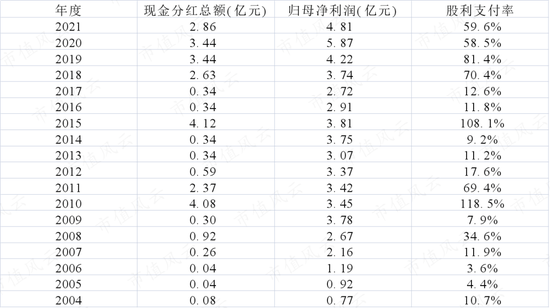

公司1997年上市,自2004年,每年都进行分红,股利支付率平均为39%,累计分红26.56亿,超过募资15亿。

特别是近四年,股利支付率平均为67.5%,分红比例大幅提高。

炒股开户享福利,入金抽188元红包,100%中奖!