热点栏目

热点栏目

新消费主张/cici丨作者

远看LOGO像优衣库,走近看装修风格像无印良品,高性价比的产品定位又很像日本百元店大创,2013年,叶国富携 “山寨神店”名创优品重新做回十元店生意。变洋气的十元店——名创优品,迅速成为年轻消费者的心头好,也成为了新消费领域的翘楚,获得市场和资本的广泛关注,并于2020年成功登陆纳斯达克。

然而上市后,名创优品的日子并不好过,一方面,为公司贡献绝大部分营收的加盟线下门店扩张速度陷入瓶颈,营收增速自然也不好看;另一方面,公司上市后亏损非但未止,亏损幅度反倒扩大不少。而这背后,与公司超低利润分红、将巨额成本推至加盟商的加盟政策以及单店收入连年下降有着紧密的联系。

或许是激进扩张策略受阻的缘故,2022年以后,名创优品大幅下调了加盟门槛,将一次性缴纳的保证金由75万下调至35万、每年缴纳的品牌使用费由8万/年下调至2.98万/年,利润分红和成本分摊方式未变。

线下门店、营收增速陷瓶颈

巨亏却仍未止

名创优品成立于2013年9月,品牌定位“快时尚百货品牌”,核心消费者锁定的是18-28岁的年轻人。名创优品一经成立,便凭借和式装修、高性价比、频繁与热门IP联名等迅速俘获年轻消费者的心,成为新消费领域的翘楚。

(资料来源:网络)

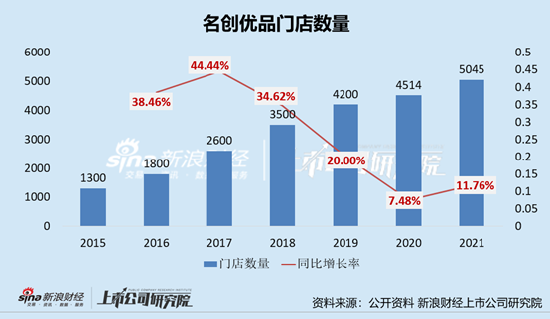

生意火爆的名创优品,同时吸引了众多加盟商的注意,在短短数年内,公司线下门店通过自营店、名创合伙人门店及代理商门店三种开店模式激进扩张。截至2021,名创优品门店总量就已突破5000家,其中国内市场门店总量为3168家,海外市场门店总量为1877家。

就当人们以为名创优品会一路高歌猛进之时,公司的高速增长、激进扩张的增长故事却在2018年后戛然而止。最先是体现在线下门店扩张速度放缓上,2018年后名创优品线下门店同比增长34.62%,增速较去年同期下降近10个百分点。2019-2020年,增速更是持续下挫,增速分别为20%、7.48%,2021年增速虽小幅度反弹,但仍远不及2018年之前的增长水平,增速仅为11.76%。

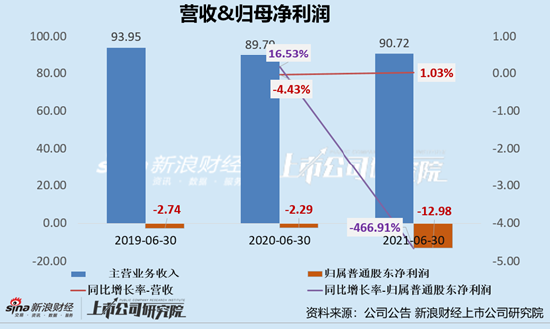

线下门店扩张速度放缓,反映到业绩上便是营收规模的大幅下降。通过名创优品上市前公开数据及上市后年报数据可以看出,2019年后,公司营收大幅缩水,营收规模为93.95亿元,较2018年下降44.74%,2020-2021年未见反弹,表现为小幅度下降和小幅度反弹。

然而,令广大投资者失望的是,线下门店扩张、营收增速陷入瓶颈之时,名创优品的亏损规模在上市之后非但未改善,反倒越来越大。2019-2021年财年,名创优品归属普通股东净利润分别为-2.74亿元、-2.29亿元、-12.98亿元。

接下来,留给名创优品的考验或会越来越多,包括如何化解与加盟商的矛盾、如何摆脱亏损魔咒、如何提升品控留住消费者等等。

加盟门店增长遇瓶颈背后:

单店收入下降、加盟商重资本运营却拿低分红

加盟商对于名创优品而言有多么重要,看看名创优品向港交所提交的招股说明书就知道了。

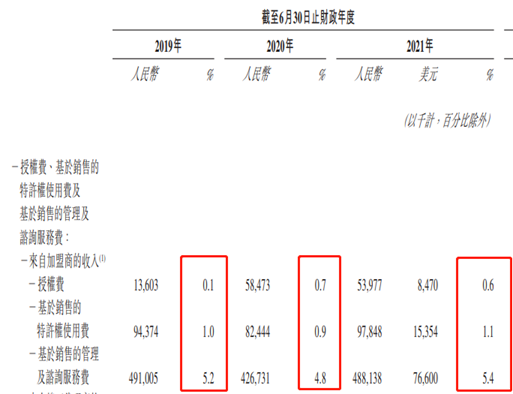

首先,名创优品的收入构成中,占比最大的便是向加盟商销售商品。2019-2021财年,名创优品向加盟商销售产品获得的收入分别为49.57亿元、45.84亿元、55.06亿元,分别占全年收入的52.80%、51.00、60.60%。

除此之外,名创优品还会向加盟商收取一定的授权费、特许权使用费、基于销售的管理及资讯服务费等,2019-2021年,名创优品向加盟商的授权费、特许权使用费等分别合计5.98亿元、5.68亿元、6.40亿元,分别占全年收入的6.3%、6.4%、7.6%。

(资料来源:名创优品招股说明书)

(资料来源:名创优品招股说明书)除了以上两项外,名创优品还会向加盟商销售装修材料等等。综上,2019-2021年,名创优品加盟商的营收贡献率超出59.1%、57.4%、68.2%。此数据足以见得加盟商对于名创优品业绩的重要性,也不难理解为何叶老板一路高举高打、激进扩张。

线下加盟门店扩张遇瓶颈,对于名创优品而言,无疑是沉重的打击。为何会出现这种状况呢?这或与公司加盟政策、和单店收入下降有着重要的关系。

首先我们来看一下名创优品的地级市加盟政策:35万货品保证金(一次性)、2.98万品牌使用费/年、店铺面积需200平左右,装修费2800/平,合计装修费约56万,除此之外,加盟商需支付店铺租金、店铺员工工资,食品类上交67%营业额,其他产品上交62%的营业额。

值得关注的是,名创优品在2022年还大幅下调了加盟门槛,主要体现在下调初次加盟一次性缴纳的保证金,由75万下调至35万,以及下调每年缴纳的品牌使用费,由8万/年下调至2.98万/年。保证金和品牌使用费下调幅度之大,或印证了名创优品门店扩张速度陷入瓶颈的焦虑。

加盟陷入瓶颈,说到底还是加盟名创优品这一选择对于加盟商而言,变得并没有那么大的吸引力。一方面,名创优品将大部分成本(包括人力成本、运输成本、门店租金成本等)转嫁至加盟商,公司自己却轻资本运营,同时将大部分营业额抽走,使得加盟商经营压力巨大;另一方面,巨额保证金和品牌使用费,拉低加盟性价比。

除了加盟政策影响外,名创优品单店收入亦接连下降,或许也使得加盟商望而却步。2019-2021财年,名创优品的单店收入分别为270万元、220万元、190万元,2020-2021年分别同比下降19.8%、11.3%。

单店收入下降、低利润分红、高成本转嫁、竞品品牌频出,名创优品对于投资商的吸引力或远不如从前,纵使自降加盟门槛做部分让利,或也难助力公司重回辉煌。

炒股开户享福利,入金抽188元红包,100%中奖!