机器人行业深度 | 新时代正在开启!特斯拉Bot怎么看?

机械长牛视角

天风机械团队(朱晔、李鲁靖、冯量、张钰莹、刘思贝、王昊哲)。

摘要

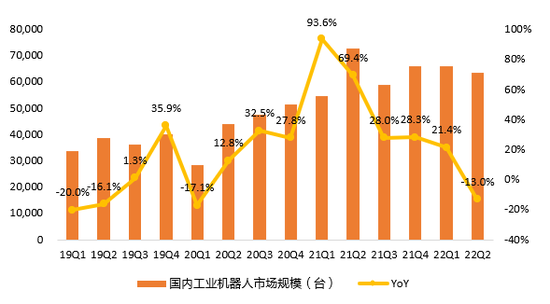

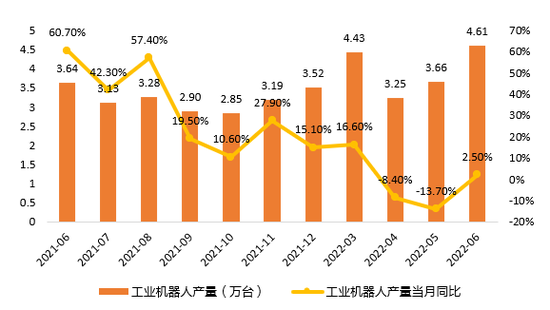

机器人市场:整体供给紧张,板块回暖势头初显。目前国内机器人供需关系较为紧张,国内工业机器人产业链纷纷涨价,反映出工业机器人处于供不应求状态。进入2022年,我国工业机器人行业仍然呈现良好的增长韧性。Q1国内机器人市场规模同比增长21.4%,而后由于疫情原因,Q2的产量同比下降13.0%。但在二季度末尾,机器人产量已经开始回升势头,2022年6月已经恢复了同比正向增长的趋势,我们预计到Q3景气度有望重新回升。

特斯拉Bot引发热潮,行业技术变革蓄势待发。在2022年Cyber Rodeo活动上,主持人安德森预估特斯拉Bot价格将定在2.5万美元,首次将机器人的售价带到消费级别的水准,有望推动人形机器人的大规模商业推广,由于人形机器人的自由度要远高于传统机器人,或将带来产业链变革,我们预计2025年特斯拉Bot在服务机器人和工业机器人领域的渗透率中性估计分别达到15%、3%,对应市场567.28、261.22亿元。

特斯拉Bot带动上游一众投资机会。特斯拉Bot上游产业链环节包括精密减速器、伺服系统、电机控制器、芯片、功率器件和传感器等。从成本上来看,精密减速器、伺服系统和控制器三大核心部件占机器人总体成本约60%;从毛利率上看,三者毛利分别为40%、35%、25%。当前各个上游环节的主题均为国产替代进行时,国内一众厂商如禾川科技、绿的谐波等厚积薄发,看好未来顺利完成对外商市场份额的国产替代。

产业链的投资机会分析:

1)传统机器臂产业链:重点推荐国茂股份;建议关注双环传动、汇川技术、鸣志电器、绿的谐波、禾川科技、中大力德等,长期维度受益于FA机器人以及服务机器人的双重利好;

2)自动化:我们建议重视FA自动化核心标的,建议关注埃斯顿、凯尔达、埃夫特、新时达等,标的有望受益于目前机器人市场的供需不平衡(我们预期供应链问题在今年内难以缓解);

3)传感器、激光惯导等:关注国内深耕的公司,重点推荐奥普特、汉威科技、华依科技等;

4)人工智能:我们建议重视国内上市公司中的:重点推荐柏楚电子、亿嘉和等,有类似特斯拉人工智能技术路径标的。

(注:汉威科技为机械、通信联合覆盖,柏楚电子为机械、计算机联合覆盖)

风险提示:原材料价格波动;下游行业景气度下降;供应链受国际经济形势影响

1机器人:二季度末尾回暖趋势明显,价格上涨反映供不应求状态

二季度末尾,工业机器人产量开始回暖,三季度有望实现快速增长。

进入2022年,我国工业机器人行业仍然呈现良好的增长韧性,Q1国内机器人市场规模同比增长21.4%,而后由于疫情原因,Q2的产量同比下降13.0%。但在二季度末尾,机器人产量已经开始回升势头,2022年6月已经恢复了同比正向增长的趋势,我们预计到Q3景气度有望重新回升。

另外,国内工业机器人龙头埃斯顿于2022年7月表示公司今年的出货量目标为1.6-1.8万台,考虑到2021年埃斯顿机器人的交货量刚刚破万台,我们可以从中大致判断出国内机器人市场的交货量或将在下半年迎来较快增长。

图:国内工业机器人季度产量及增速

图:国内工业机器人月度产量及增速

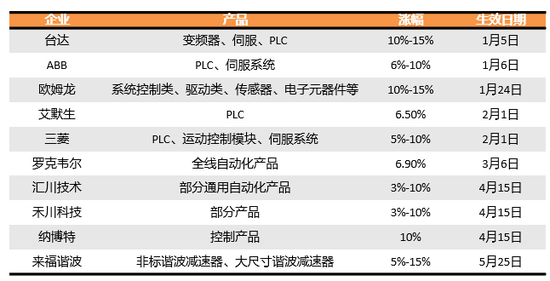

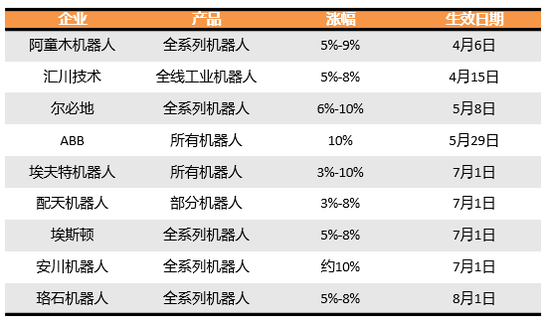

产业链全面涨价,价格上涨反映出供不应求状态。

2022年开始,国内工业机器人上下游产业链纷纷宣布了各自的产品涨价计划,在年初台达、ABB等上游厂商宣布涨价后,造成的影响开始从机器人产业链上游向下游传递,各大机器人整机厂商也纷纷宣布涨价。

从各企业发布的涨价通知函来看,国内工业机器人产业链涨价具有次数多、范围广、幅度大的特点,我们预计短时间内难以平息,由此压力会同步向着机器人中游本体、下游集成商传递,导致机器人产品价格持续上涨,从中也可看出工业机器人行业的供不应求状态已较为严重,且短期内大概率将延续。

表:2022年机器人零部件价格涨幅情况

表:2022年机器人整机价格涨幅情况

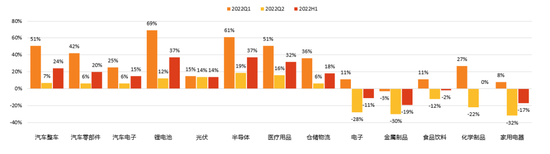

下游行业需求旺盛,驱动机器人市场快速回暖。

由于疫情影响交付+芯片短缺等问题,在出货期上明显拉长,使得Q2机器人产量陷入负增长。目前国内疫情管控已趋于稳定,汽车行业回暖趋势明显,半导体行业需求旺盛,根据MIR预测,MIR预计2022年工业机器人市场仍将维持两位数增长,同比增速可达12%。

图:2020年机器人下游市场分布

表:机器人下游市场增速(2022Q2 对比 2022Q1)

2 特斯拉Optimus引发热潮,行业技术变革蓄势待发

特斯拉发布人形机器人Optimus,引发行业热潮。

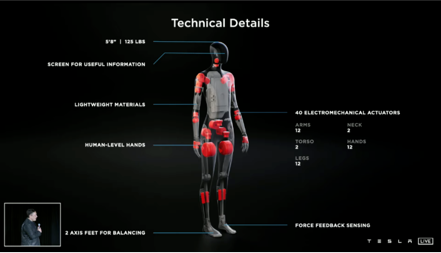

在2021年8月上午特斯拉AI 日发布会上,马斯克向全世界发布了名叫TeslaBot的机器人。这个名叫Optimus的身高1.72m,重量57kg,负载20kg(手臂附加5kg),行走速度2m/s的人形机器人,运用了特斯拉最先进的AI技术,基于视觉神经网络神经系统预测能力的自动驾驶技术驱动,拥有算力极强的DOJOD1 超级计算芯片,人形机器人直观地代表了人工智能具象化的进步。

TeslaBot整体使用了40个电机推杆,让它变得十分的灵活和协调,搭载了FSD计算机+自动驾驶摄像头,拥有了足够高的算力和感智能力。对特斯拉来说,TeslaBot带来的热度并不小于汽车本身,成为2022年重要的产品开发项目,根据Ofweek网,第一版有望在2023年投入生产,特斯拉方面表示希望用它用来填补劳动力缺口。

图:特斯拉的Optimus机器人

人形机器人尚未实现大规模商业化推广。目前来看,全球范围内较为成功的人形机器人厂商主要包括中国优必选、日本本田和丰田、美国波士顿动力和敏捷机器人,但各家产品在设计结构、价格、功能及运用场景方面均有不同,但从产业化角度来看,仅有美国敏捷机器人和优必选实现了一定程度上的产业化销售。

特斯拉将机器人的售价带到消费级别的水准。在2022年Cyber Rodeo活动上,关于特斯拉Bot的价格,马斯克认为成本可能比汽车还低,主持人安德森预估特斯拉Bot价格将定在2.5万美元。相较于ASIMO、Digit,特斯拉Optimus的价格大幅下降,将人形机器人的价格带到真正消费级的水平,有望推动人形机器人的大规模商业推广。

人形机器人的机械结构更复杂,使自由度大大增加。

一般来说,机器人机构能够独立运动的关节数目,称为机器人机构的运动自由度,也称之为轴数。通常自由度作为机器人的技术指标,能反映机器人动作的灵活性,可用轴的直线移动、摆动或旋转动作的数目来表示。机器人的自由度越多,就越接近人手的动作技能,通用性也就越好,但其结构就会更加的复杂,那么对机器人的整体要求就越高,在设计和制造方面就越困难。在更加具体的行业应用中,往往并不需机器人具备很高的灵活性,在目前的工业应用中,用的较多的是三轴、四轴的工业机器人,兼具更高的成本效益、更好的速度优势。

而人形机器人需要实现的功能更加多样化,机械结构也更加复杂,对自由度的要求较高,部分人形机器人的自由度可以达到43个之多。

图:埃斯顿的六轴(六自由度)机器人

表:2不同类型机器人的自由度

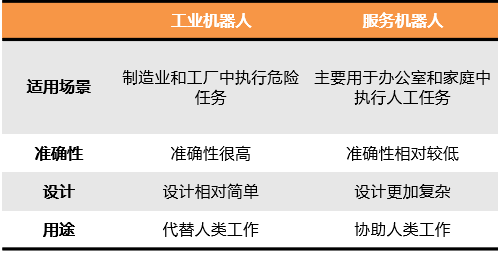

机器人大致可分为工业机器人、服务机器人两类。

表:机器人分类

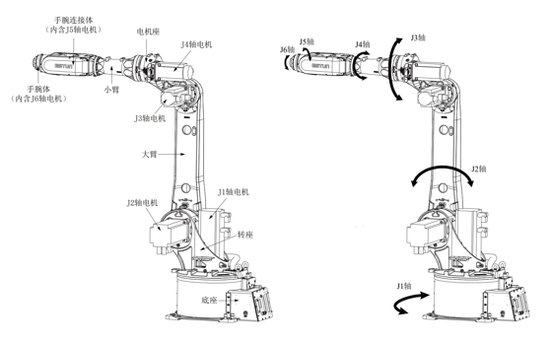

工业机器人:工业机器人是通过对机械设备进行编程而创建的机器人,这些设备可以代替人类执行危险或重复性的任务,这些任务可能需要以更高的精度重复多次且不能发生操作失败,工业机器人用途较为单一,因此设计简单,但对准确性的要求较高。

图:工业机器人示意图

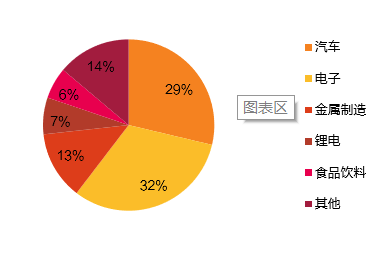

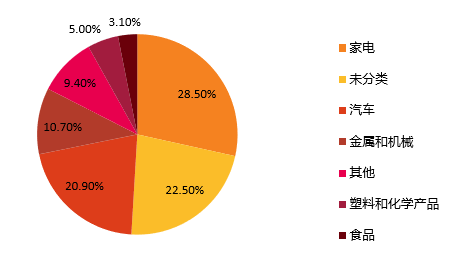

根据亿欧智库的数据,全球工业机器人下游应用主要包括食品、塑料和化学制品、金属和机械、汽车、家电等行业。

图:2020年全球工业机器人的下游应用领域占比

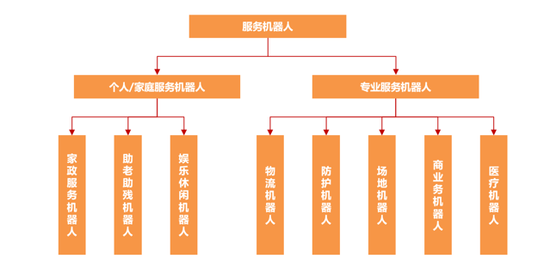

服务机器人:服务机器人是那些以与任何人类相同的方式为您工作的机器人,设计较为复杂,但准确性要求相对较低。

图:服务机器人示意图

券研究所

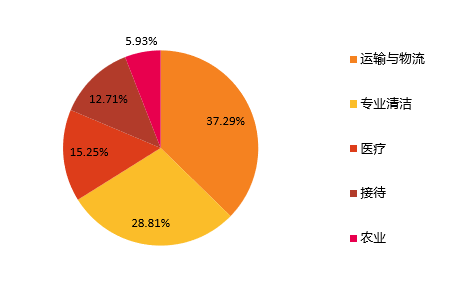

服务机器人可分为个人家庭服务机器人与专业服务机器人,用途颇为广泛。根据IFR的数据,服务机器人主要应用于运输物流、专业清洁、医疗、接待、农业等领域。

图:服务机器人的分类

券研究所

图:2020年全球服务机器人的下游应用占比

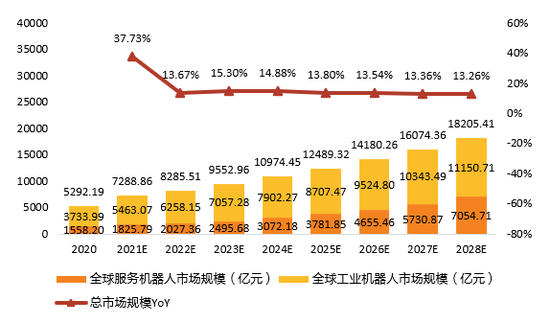

工业机器人市场空间:根据咨询公司Statista的预测数据,全球工业机器人市场规模2022年预计6258.15亿元,2028年将达到11150.71亿元,2021年到 2028年市场空间的CAGR为10.73%。

服务机器人市场空间:据Statista的数据,2022年全球服务机器人市场空间2027.36亿元,参考GlobeNews Wire的预测,未来年均复合增速为23.10%,我们假设2022-2028年均以该速度增长,则2028年服务机器人市场规模有望达到7054.71亿元。

图:全球机器人市场规模结构占比

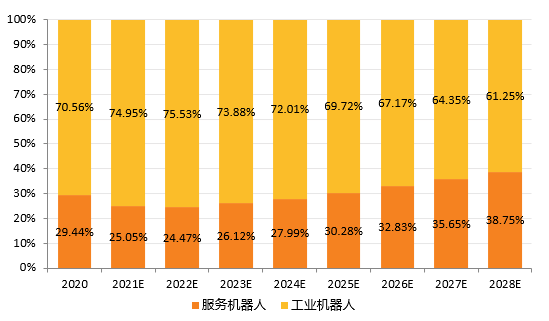

从总量来看,2021年机器人的总市场空间为7288.86亿元,预计2028年可达18205.41亿元,2021-2028年CAGR为13.97%。从结构来看,2022年工业机器人占比75.53%,服务机器人占比24.47%;但未来服务机器人的增速较高,渗透率有望持续提升,预计2028年服务机器人占比达到38.75%。

图:全球机器人市场规模及预测

ta,天风证券研究所

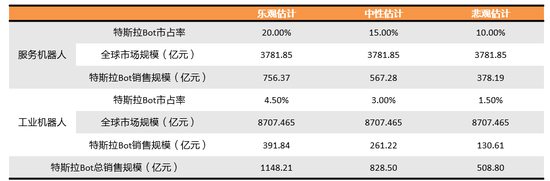

2025年特斯拉Bot的市占率及销售规模预测:

服务机器人:特斯拉Bot属于人形机器人,可以实现复杂功能,且智能化程度较高,因此我们判断,特斯拉Bot在服务机器人领域会率先展开推广,因此我们预测特斯拉Bot在服务机器人的市占率为20.00%(乐观估计)/15.00%(中性估计)/10.00%(悲观估计)。得到特斯拉Bot在服务机器人领域的销售规模为756.37亿元(乐观估计) /567.28亿元(中性估计)/378.19亿元(悲观估计)。

工业机器人:工业机器人大多功能单一、设计简单且准确度较高,考虑到特斯拉Bot属于人形机器人,设计较为复杂且智能化程度较高,我们推测特斯拉Bot在工业机器人领域应用的推广在短期内将面临成本过高、使用场景有限等问题,因此我们预测特斯拉Bot在工业机器人的市占率为4.50%(乐观估计)/3.00%(中性估计)/1.50%(悲观估计)。得到特斯拉Bot在工业机器人领域的销售规模为391.84亿元(乐观估计) /261.22亿元(中性估计)/130.61亿元(悲观估计)。

表:2025年特斯拉Bot规模预测

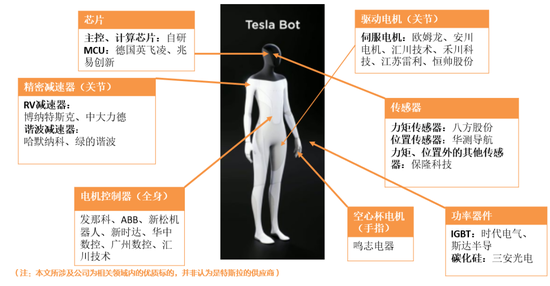

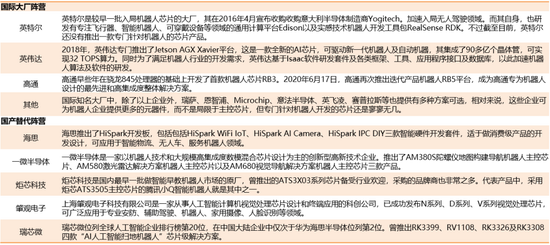

3 特斯拉Bot上游供应链全梳理

图:特斯拉Bot上游产业链环节代表性企业

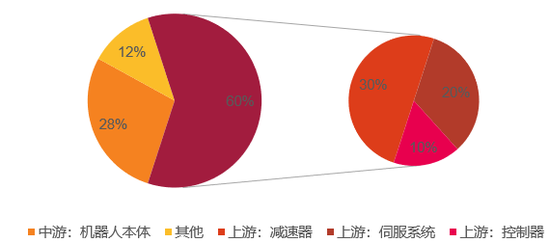

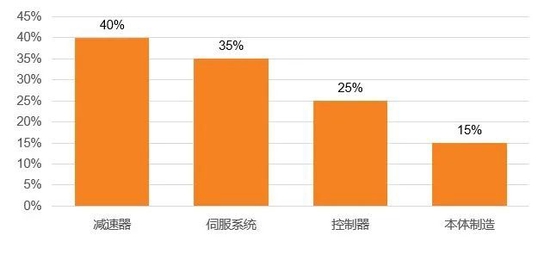

从应用情况上看,特斯拉人形机器人会首先应用于工业领域。工业机器人上游核心零部件主要是减速器、伺服系统和控制器,也是工业机器人核心技术壁垒所在。三大核心部件成本占工业机器人总体成本的60%,其中减速器成本占比最高,30%左右,其次是伺服系统(20%)和控制器(10%)。

图:各部件平均成本占比

从毛利率来看,上游核心零部件的毛利率中占比最高的是减速器(40%),其次是伺服系统(35%)和控制器(25%)。

图:产业链各环节毛利率

发达国家在工业上起步早具有先发优势,产品更为成熟,国外厂商占据中国工业机器人上游零部件的主要市场份额。

3.1 特斯拉人形机器人核心零部件之一:精密减速器

减速器(Reducer)是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。减速器将电机等高速运转的动力通过输入轴上的小齿轮啮合输出轴上的大齿轮来达到减速的目的。一般情况下,工业机器人的每个关节都会配备一个减速器,以达到精准控制的目的。

精密减速器包括RV减速器和谐波减速器。目前,用在工业机器人上的减速器主要是RV(Rot-Vector)减速器和谐波减速器。基于高负载能力、传动范围大、精度较为稳定的特性,RV减速器多用于工业机器人的基座、大臂等部位;而谐波减速器的体积小、精度高、传动比高,因此多用于工业机器人的小臂、腕部或手部。

图:RV减速器和谐波减速器的应用场景

从单个机器人成本来看

用量方面:一台工业机器人的腿部、腰部和肘部需要4至6台RV减速器,但由于人形机器人的类“人”性,其小关节数量较普通工业机器人数量明显增多,且整机重量并不大,所以我们认为在人形机器人中RV减速器用量较少,谐波减速机使用数量应明显增多(如多出腕关节、踝关节等)。假设RV减速机用量为2-4台(假设仅用在胯部和大臂部),谐波减速机用量为30台左右(人体有命名关节78出,假设40%左右需要用到谐波减速器)。

价格方面:根据绿的谐波招股书,谐波减速机的销售价格在1000-1500元之间,而RV减速机价格要高于谐波减速机,价格在5000-8000元之间,海外采购价格较进口稍微便宜。假设谐波减速器均价为1200元,RV减速器均价为5500元。根据以上假设,我们计算特斯拉人形机器人精密减速机价值量约4.7-5.8万元。在2022年Cyber Rodeo活动上,主持人安德森预估特斯拉Bot价格将定在2.5万美元,约17万元人民币,则精密减速机价值量占比约28~34%。

根据以上假设,我们计算特斯拉人形机器人精密减速机价值量约4.4万元-6.3万元。按这样的价值量计算,则精密减速机价值量占比约26%~37%。

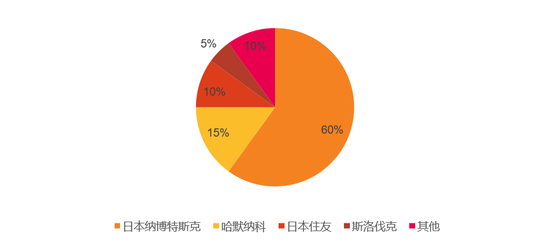

整体来看,绿的谐波招股书数据显示,全球减速器行业中,谐波减速器行业龙头为哈默纳科,RV 减速器的全球行业龙头为纳博特斯克。上述两家公司占据了全球工业机器人减速器约 70%的市场份额。

谐波减速器方面:竞争格局相对稳定,目前全球谐波减速器市场由日本哈默纳科把持,占据超过80%的市场份额。经过多年的努力,绿的谐波的谐波减速器在国产工业机器人市场的份额已超过60%,成功打破了哈默纳科的垄断。

RV减速器方面:垄断格局明显,目前大部分市场份额仍然被纳博特斯克占据,国产RV减速器的整体市占率还不高。近年来,南通振康、双环传动、中大力德和秦川机床等国产RV减速器企业正在逐步崛起。

图:2021年全球减速器竞争格局

3.2 特斯拉人形机器人核心零部件之二:伺服系统

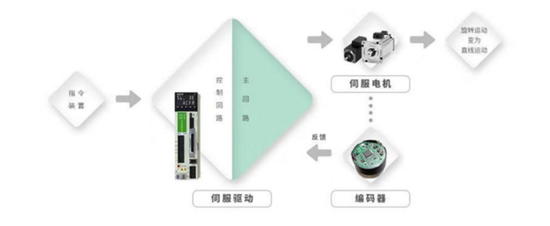

伺服系统是使物体的位置、方位、状态等输出量,随着输入量的任意变化而变化的自动控制系统,主要由伺服驱动器、伺服电机和编码器组成,编码器通常嵌入于伺服电机。

伺服系统由伺服驱动器发出信号给伺服电机驱动其转动,同时编码器将伺服电机的运动参数反馈给伺服驱动器,伺服驱动器再对信号进行汇总、分析、修正。整个工作过程是闭环式,精确控制执行结构的位置、速度、转矩等输出变量。

图:伺服系统产品家族

图:伺服系统工作流程

我国伺服系统产业起步较晚,随着制造业向工业自动化发展的趋势明显,同时人口红利逐步下降,伺服系统得到了快速发展。根据MIR睿工业的数据,2020年我国通用伺服系统市场规模为164.38亿元,预计2025年达到295.38亿元。

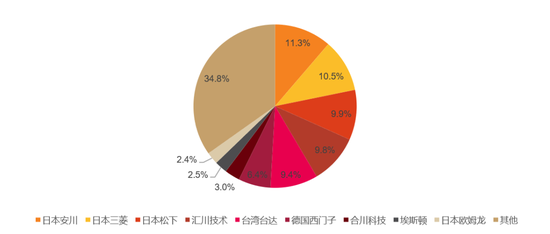

在市占率方面,根据MIR睿工业的数据,2020年我国伺服市场中,日韩品牌占据约51%的市场份额,国产品牌占据约30%份额,欧美品牌占据约19%份额;其中,安川、三菱和松下分别以11.3%、10.5%、9.9%的市场份额位列前三。

图:2020中国伺服系统市场格局

国产化率提升。根据禾川科技招股书,2020年国产伺服品牌的市场规模达49.64亿元,同比增长34.40%。国产品牌占我国整体伺服系统市场比例不断上升。国内伺服电机厂商主要有:汇川技术、禾川科技、江苏雷利、恒帅股份。

2021年,我国国产品牌厂商整体市场份额超越日韩系厂商,占国内整体伺服系统市场42%,成为中国市场的第一大贡献体。其主要原因有:

供应链视角,国产厂商高速响应市场变化,在疫情、缺芯、原材料涨价的因素叠加下采用国产原材料、扩充产线、对产线进行自动化升级来提高产能。

加大研发投入,打破技术壁垒,持续缩小与国外厂商的技术差距。

高质低价,提高市场认可度和接受度。

政策加持,国家战略高度推动制造业发展。

图:中国伺服系统市场变化

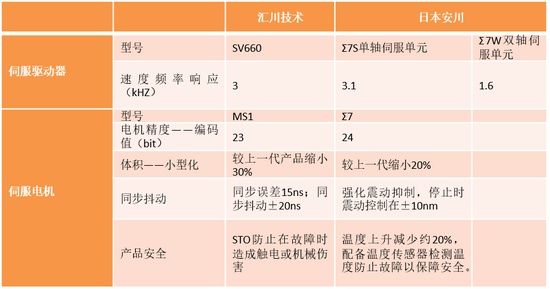

汇川技术创立于2003年,聚焦工业领域的自动化、数字化、智能化,定位服务于高端设备制造商。主要产品包括①智能装备领域的的工业自动化产品;②工业机器人领域核心部件、整机及解决方案;③新能源汽车领域的动力总成产品。

在工业自动化领域,汇川技术伺服系列产品不断更新迭代:

在控制性能上,汇川技术SV660系列伺服产品响应带宽k可达3kHZ,大大提高了伺服性能;

在定位精度上,搭配23bit绝对值编码器,显著提升了设备重复定位精度和绝对定位精度;

在功率密度方面,新一代伺服驱动器较上一代体积减小30%,同时大幅提升配线效率。

表:汇川技术与日本安川产品对比

3.3 特斯拉人形机器人核心零部件之三:电机控制器

电机控制器价值量计算

用量方面:根据特斯拉AI日发布的数据,整个机器人全身需要40个电机控制器,其中手臂需要12个、颈部2个、躯干部2个、手部12个以及腿部12个。

价格方面:常见的电机控制器应用包括食品、封装、机床和机器人等。人形机器人对动态特性和精度方面要求更高,其中英飞凌XMC微控制器能以超高精度测量电流、位置和速度。因此,我们以英飞凌在售的XMC系列两种产品KIT_XMC4400_DC_V1和KIT_XMC1300_DC_V1作参考,两者的单价分别为79.83美元、127.90美元,以两个产品的单价近似特斯拉人形机器人所需要的单个电机控制器的价格。

综上,我们测算特斯拉机器人电机控制器价值量约为3193.20美元-5116.00美元,在2022年Cyber Rodeo活动上,主持人安德森预估特斯拉Bot价格将定在2.5万美元,则电机控制器的价值量占比在12.77%—20.46%。

图:特斯拉Bot技术细节

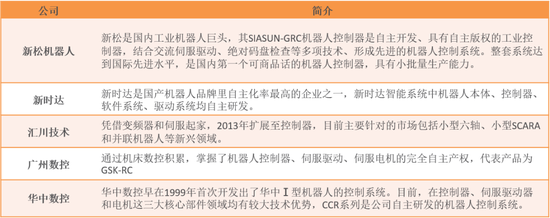

竞争格局方面,欧美日厂商占据了市场绝大多数份额,日厂商发那科市场份额最高,达到18%。国内企业控制器尚未形成市场竞争力,工业机器人控制器国产率不足20%,代表性的企业有新松机器人、新时达、汇川技术等。

表:国内控制器代表企业

3.4 特斯拉人形机器人核心零部件之四:芯片

一台工业机器人上,需要搭载包括MCU(微控制器芯片)、DSP(数字信号处理芯片)等芯片。工业机器人单支机器手臂中,内建的控制器平均约有八成为MCU芯片。目前我国工业机器人市场基本被国外机器人品牌占据,但随着国产机器人品牌的崛起,国产MCU芯片的市场份额正在逐步扩大。除了部分高端市场,国产芯片现在已经可以和国外芯片进行全面竞争,在产品性价比和本地化服务方面甚至更有优势,国产MCU作为机器人控制芯片的市场发展空间较为广阔。

机器人在位置、速度、动作顺序等控制方式上更加复杂、精细和智能化,这对机器人控制器的功能、性能和接口提出了新的挑战,高性能和高集成度的MCU成为机器人主控制器芯片的主流方案。目前40nm已成为MCU的成熟工艺,未来在更先进工艺下设计的MCU,采用更高性能的内核,其性能将得到大幅度提升,同时将部分核心控制算法进行硬件化加速,内置更高精度的ADC等,在提升机器人控制响应速度和精度的同时,还可降低系统成本。

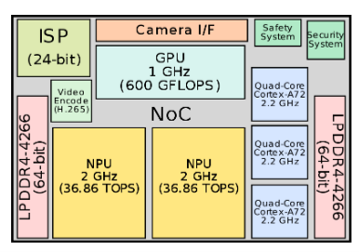

图:FSD芯片架构

图:特斯拉DOJO计算机单个训练模块由25个D1芯片组成

芯片龙头入局机器人动作频频,本土品牌加速布局国产替代:目前可用于机器人的芯片方案很多,高端产品还是以国际品牌为主,但本土品牌已在加速布局国产替代,尤其在AI芯片领域发展最快。另外,自主芯片对制程工艺的要求不高,中芯国际、华虹集团、华润微电子等本土晶圆制造商都可以满足生产需求,因此受限还比较小。

投资机会:目前来看长于控制的MCU仍然是国内机器人厂商最先考虑的选择,也是国内半导体厂商做机器人应用最多的一块领域,国产替代也为国内MCU厂商创造了大好的商机,国内不少MCU厂商以ARM Cortex-M4系列为代表的产品打入了机器人市场,并且在成本周期等多重因素的影响下受到各个机器人厂商的青睐,因此我们看好兆易创新等公司。

表:国内外厂商布局机器人芯片行业

3.5 特斯拉人形机器人核心零部件之五:功率器件

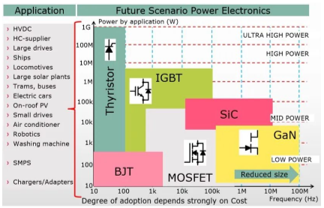

功率器件介绍:功率器件主要用于电气工程、电力系统中,根据负载的要求处理电路中电力转换的器件,从而使电气设备得到最佳的电能供给和高效、安全、经济的运行。与普通的半导体器件一样,目前功率器件所采用的主要材料仍然是硅,但由于硅基材料自身的物理属性限制,在电力转换领域以碳化硅为代表的第三代半导体材料制作的功率器件正逐渐崭露头角。功率器件主要包括MOSFET、IGBT、二极管和整流桥等。

图:不同功率器件适用领域

IGBT介绍:IGBT是指绝缘栅双极型晶体管芯片,是目前大功率开关元器件中最为成熟,也是应用最为广泛的功率器件,兼有MOSFET 的高输入阻抗和 GTR 的低导通压降两方面的优点,驱动功率小而饱和压降低,是能源变换与传输的核心器件,被称为“电子电力装置的CPU”,发展潜力很大。

图:全球IGBT厂商产业技术路线2021-2030

SiC功率器件优势明显:当前行业内已实现量产的碳化硅功率器件有SBD和MOSFET,二者分别针对传统硅基快速恢复二极管(FRD)和绝缘栅双极型晶体管(IGBT)的不足以实现替代。业内关于碳化硅、硅基器件的对比研究已经很多,结论均是碳化硅相对于硅基器件在降低损耗方面更有优势。

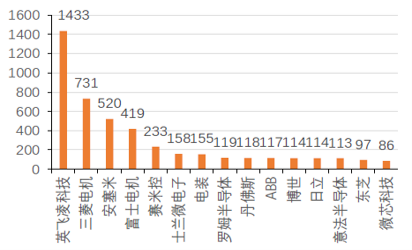

在 IGBT 领域,欧美日的企业长期占据主要地位。2020 年 IGBT 制造商收入排名第一的是英飞凌科技,几乎是第二名的两倍,进入前十的国内企业仅有排名第六的士兰微电子。这几年国内也不乏有优秀的IGBT 企业在开发、生产和产能方面都在快速追赶。不过国内面临的竞争依然很大,在系统层面,因为国外的大厂正在瞄准最大的IGBT 市场,制造商们都开始提供 600V-1200V 组件,并提供新的产品系列(从 800 到 1000V)。包括三菱电机、东芝、Onsemi 在内的电子制造商正在寻求与竞争对手的区别,他们提供具有“中间” 标称电压等级的 IGBT 设备,如 1300 伏、1350 伏、2000 伏等。Yole 预计,到 2026 年,超过 80%的市场将专注于 600V-1200V 标称电压范围。

图:2020 年全球 IGBT 厂商收入排名(百万美元)

国内完整产业链逐渐形成,IGBT技术仍处于起步阶段。目前,无论是 IGBT、MOSFET,还是 SiC 以及 GaN,甚至是现在超前的氧化镓领域,中国都有厂商布局,并且正在不断研发和生产,开始慢慢取得一席之地。目前中国 IGBT 行业已经能够具备一定的产业链协同能力,但国内 IGBT 技术在芯片设计、晶圆制造、模块封装等环节目前均处于起步阶段。此外现阶段 SiC 功率器件还不够成熟,虽然 SiC MOSFET 比 IGBT 更先进,且市场发展潜力很好,比如特斯拉已经采用 SiC MOSFET,比亚迪在汉EV车型已经开始使用自主研发的SiC MOSFET 等;但就目前来看,SiC 功率器件还存在着一些问题,具体表现为成品率低、成本高等。

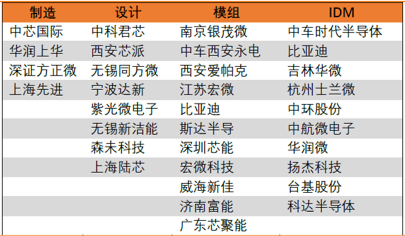

表:国内IGBT产业链分布

投资机会:在功率半导体领域,我们看好时代电气、斯达半导以及三安光电,时代电气是全球为数不多的同时掌握IGBT、SiC、大功率晶闸管及 IGCT 器件及其组件技术的 IDM 模式企业,斯达半导的核心竞争力在于自主研发设计的IGBT芯片和快恢复二极管芯片,三安光电的碳化硅车规级产品已取得重大突破。

3.6 特斯拉人形机器人核心零部件之六:传感器

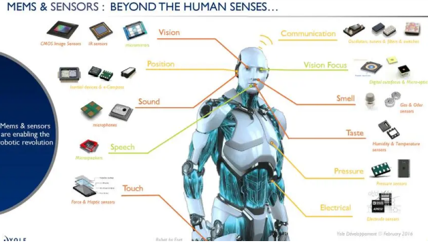

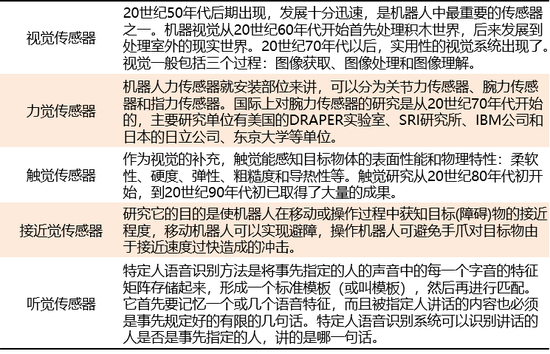

传感器介绍:传感器是一种检测装置,能够感受到被测量的信息,并能将接收到的信息按照一定的规律转换成电信号或其他所需形式的信息输出,以满足信息的传输、储存、显示、记录和控制等要求。对于机器人来说,机器人的视、力、触、嗅、味等五种感知能力都需要传感器传输,因此可以说传感器对于机器人来说就像人类的各种感知器官,通过传感器探测机器人外部工作环境和对象状态,有效的保证和提升机器人自身的运作和灵敏度;内部探测机器人自身工作状况,通过内外结合的全面信息交互,传感器真正实现让“机器”变成“人”。

图:机器人传感器图示

工业机器人由内部传感器模块和外部传感器模块组成获取内部和外部环境状态的信息。其中内部传感器用来检测机器人本身状态(如手臂间的角度)的传感器,多为检测位置和角度的传感器,具体有位置传感器、角度传感器等。外部传感器用来检测机器人所处环境(如检测物体,距离物体的距离)及状况(如检测抓取的物体是否滑落)的传感器,具体有距离传感器、视觉传感器、力觉传感器等。

表:部分机器人传感器介绍

究院,天风证券研究所

我国传感器行业与国外厂商相比仍有一定的差异。工业传感器是重要的机器人核心零部件,研发周期长,技术壁垒高,要研发一款工业传感器需要具备跨专业、跨领域多学科的专业知识;过去由于自动化设备利润较好,以及国产传感器的稳定性等因素,一直不太被设备商所选用,很长一段时间被进口品牌所垄断。在目前的传感器市场,国内高端智能传感器领域80%的应用还在依赖于进口。

国产替代是主要逻辑。长久以来,全球工业传感器市场主要被欧姆龙OMRON、松下Panasonic、西克SICK、基恩士KEYENCE等国外品牌占据,加之他们在半导体新材料与核心技术专利的布局积累,我国工业智能传感器市场的国产化率较低,约30%左右,面临着缺乏核心技术、低端产品过剩、产品同质化严重等挑战。但由于疫情爆发和芯片缺货,进口品牌的传感器出现了严重的交付和涨价问题;同时我国传感器企业也努力追赶国外企业,已形成区域产业集群效应,传感器新技术正朝着智能化、微型化、集成化、网络化发展;因此我们认为国产传感器厂商有望迎来进口替代的好时机。

表:欧姆龙OMRON位移传感器

图:八方股份力矩传感器

投资机会:在进口传感器涨价以及出现交付问题的背景下,国产传感器或迎来进口替代的好时机,我们看好保隆科技、八方股份以及华测导航在国产替代下的发展趋势。

投资机会分析

传统机器臂产业链:重点推荐国茂股份;建议关注双环传动、汇川技术、鸣志电器、绿的谐波、禾川科技、中大力德等,长期维度受益于FA机器人以及服务机器人的双重利好;

自动化:我们建议重视FA自动化核心标的,建议关注埃斯顿、凯尔达、埃夫特、新时达等,标的受益于机器人供应链紧张问题(预期今年内不能缓解);

传感器、激光惯导等:关注国内深耕的公司,重点推荐奥普特、汉威科技、华依科技等;

人工智能:我们建议重视国内上市公司中的:重点推荐柏楚电子、亿嘉和等,有类似特斯拉人工智能技术路径标的。

风险提示:

1)原材料价格波动的风险:以埃斯顿为例,工业机器人生产所需原材料主要包括数控装置、液压元器件、电子元器件、电气元器件、检测元器件等,其中大部分采购自国外相关厂商或其在国内设立的工厂。若主要原材料市场发生不可预知的重大变化,将会对机器人生产企业的生产经营造成一定程度的影响。

2)下游行业景气度下降的风险:工业自动化控制行业的下游应用领域为制造工业领域。我国工业经济的周期性波动和国家宏观调控均可能对行业的整体运行造成一定影响。若机器人行业下游市场景气度下降,则各个参与企业未来将面临业绩下降的风险。

3)供应链受国际经济形势影响的风险:机器人行业部分关键零部件仍依赖进口,若未来国际政治形势有动荡,贸易战等进出口保护政策出台,则可能对机器人行业企业的经营产生影响。

本文作者与团队信息

对外发布时间:2022年8月2日

报告发布机构:天风证券股份有限公司

本报告分析师:

李鲁靖 SAC执业证书编号:S1110519050003

联系人:

END

炒股开户享福利,入金抽188元红包,100%中奖!