分析师:胡鸿宇 S0890521090003

1. 周观点:锂矿供应持续紧张P矿拍卖价重回高点,7月淡季新势力销量环比回落比亚迪增长超预期全年销量有望持续高景气

1.1. Pilbara锂精矿拍卖价重回历史高点,澳洲锂矿生产放量有限,市场供应紧张锂价高位预期持续

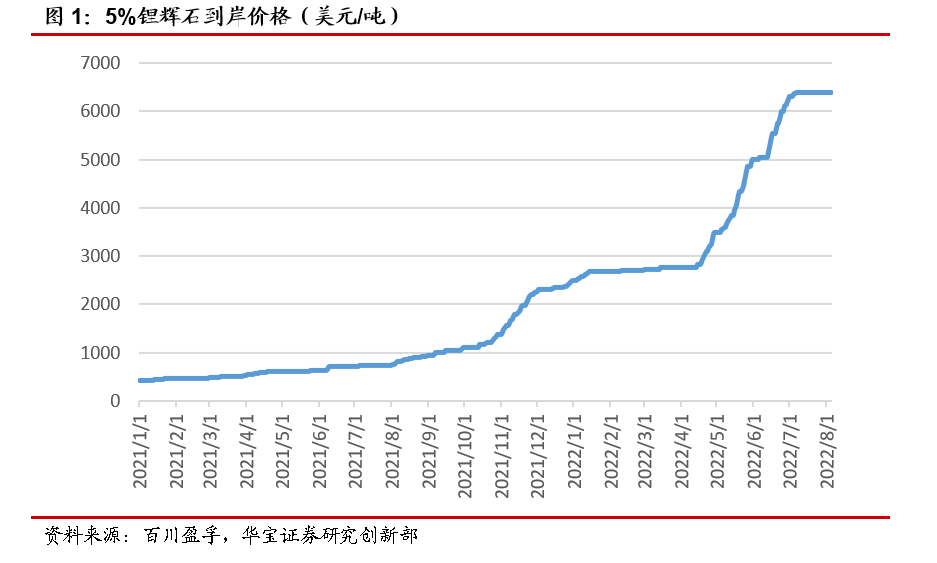

Pilbara第八次锂精矿拍卖价重回历史高点,下游持续扩需锂价上行方向不变。澳大利亚锂矿商Pilbara于8月2日发布公告举行第八次锂精矿拍卖,本次拍卖量依然为5000吨,精矿品位5.5%,达成拍卖价6350美元/吨,较上次价格上涨2.6%,与第6次拍卖价持平,在上次拍卖价格小幅下行后重回历史高点,锂价上行方向未改变。根据测算对应碳酸锂成本为(6350*6/5.5+90)*8*6.7*1.13+25000 =450022元/吨,重回45万大关,锂盐成本对应冶炼端大幅压制其利润空间。本次锂精矿预计9月中旬发货交付,有望于11月至12月投放市场,随着下游新能源车市场持续扩需,市场对下半年锂价继续上行态势仍保持信心。

澳洲矿山锂精矿增量有限,锂矿市场供应紧张状态未缓解。从锂矿供给端看,第二季度澳洲各矿山在疫情和劳动力短缺的影响下锂辉石精矿增量有限甚至出现产量下滑,市场供应紧张状态仍未得到缓解。其中,Mt Cattlin二季度实现产量2.48万吨,同比下降61%,环比下降49%;MtMarion二季度产量为12.8万干吨,同比下降9%,环比改善稳定,出货量略低于2022财年指引,同时低品位过度矿石的开采导致高品位锂精矿产量有限,占比大幅下滑至7.1%;另外Pilbara等矿企为满足客户需求的持续增长,采取降低目标产品品位以扩充产量、从而利用矿价高位的有利条件实现销量最大化的策略,Pilbara本季度出货品位仅为5.4%,尽管整体产量有所增长锂精矿增量仍有限。锂矿市场供应紧张状态将继续保持,为下半年锂价持续高升提供支撑。

锂矿价格全年有望高位维持,车企锁定锂盐资源企业加速一体化。在产能复苏和政策推动下,新能源车市场实现超强增长,预计全年新能源车国内销量可达550万辆、欧洲销量达250万辆,我们认为三、四季度下游市场的高景气维持,与此同时锂矿生产放量有限,欧洲、拉美、非洲的海外矿产在疫情、劳动力等外部压力下新增不及预期,供给端产能增长受限叠加需求端市场景气为矿端价格提供支撑,我们预计锂矿价格全年有望高位维持。在锂矿供应紧缺的态势下,资源禀赋的重要性被进一步强调,通用汽车宣布将向Livent Corp预付1.98亿美元保证自2025年开始6年的电池级氢氧化锂供应,车企通过预付现金锁定锂盐资源的趋势已出现,下游新能源车行业对锂资源供应紧张的担忧加剧,锂矿厂商以及拥有资源供应保障和一体化优势布局的锂盐厂商将有望持续收益。

1.2. 7月淡季地方补贴集中到期新势力销量环比回落,比亚迪增长超预期,扩需政策持续下半年新能源车产销有望走强

7月新势力销量环比回落,比亚迪逆势增长月销创新高。造车新势力新能源车月度销量同比保持增长态势,环比有所回落,仍有部分厂商月销量攀至历史新高。7月广汽埃安交付25033辆,同比增长138%环比增长4%,累计产销持续攀高;哪吒交付14037辆月销量位居新势力榜首,同比增长134%,环比增长7%;零跑交付12044辆,月交付量连续3月创新高,同比增长173%环比增长7%,1-7月累计同比高增267%;小鹏交付11524辆,同比增长43%的同时环比下降达25%,其1-7月累计交付量超过8万辆为新势力最高;理想交付10422辆,同比增长21%,环比下滑20%;蔚来交付10052辆,同比增长27%,受零部件供应制约环比下降22%。与此同时,比亚迪销量增速不减,7月实现新能源车销量162530辆创下历史新高点,同比增长221.89%环比增长21.26%超预期,1-7月累计销量803880辆,同比增速达292.0%。

淡季来临,地方补贴到期叠加部分车型面临改款新势力销量增势受阻,比亚迪供应链抗风险能力强业绩有望持续高增。7月高温下车市传统淡季来临对新能源车销量产生影响,叠加月内多省市对新能源车的补贴到期较为集中,部分车企月度销量受到一定程度冲击,另外蔚来ES8/ES6/EC6、小鹏P7、理想One等新势力部分车型面临改款,旧车型的市场竞争力趋弱也使新势力销量增势受阻。7月29日,国务院常务会议明确新能源汽车购置税将继续免征,扩需政策持续发力叠加新车型上线,预计下半年新能源车销量将再次走强。与此同时比亚迪7月销量仍实现环比超预期增长,得益于其在电池、原材料等领域的布局比亚迪的供应链抗风险能力较强,并且比亚迪的产品结构矩阵不断完善,车型布局更加丰富和完整,促进销量保持稳定增长态势,目前比亚迪每月新增订单量较大,累计未交付订单持续上升,产能继续改善的条件下比亚迪下半年业绩有望持续高增。

2. 数据跟踪

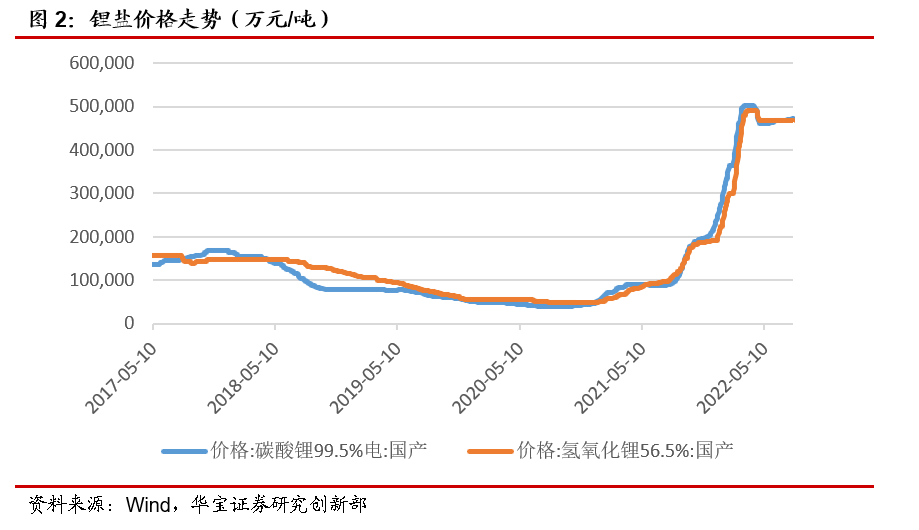

2.1.原材料:锂矿资源供不应求,矿价高位持稳,碳酸锂价格逐渐推涨氢氧化锂价格维持平稳

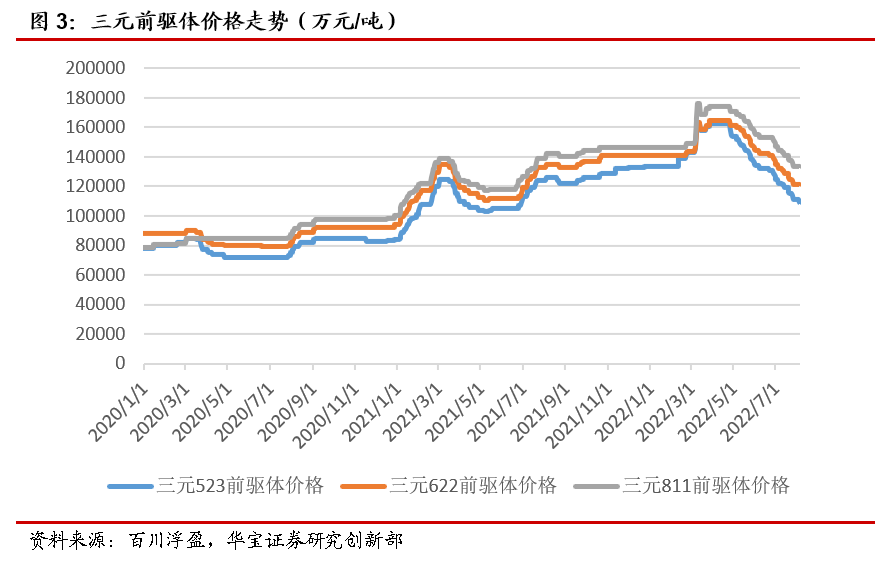

2.2. 前驱体:钴镍价格下行成本压力缓解推动盈利,企业排产增强市场价格持续下滑

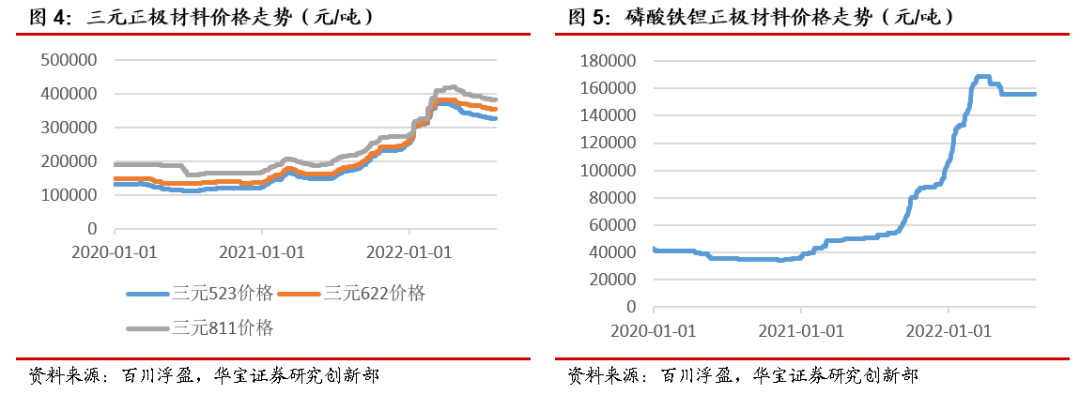

2.3. 电池正极:三元正极订单市场供应正常价格趋稳,碳酸锂价格稳定状态下铁锂正极价格持续保持平稳

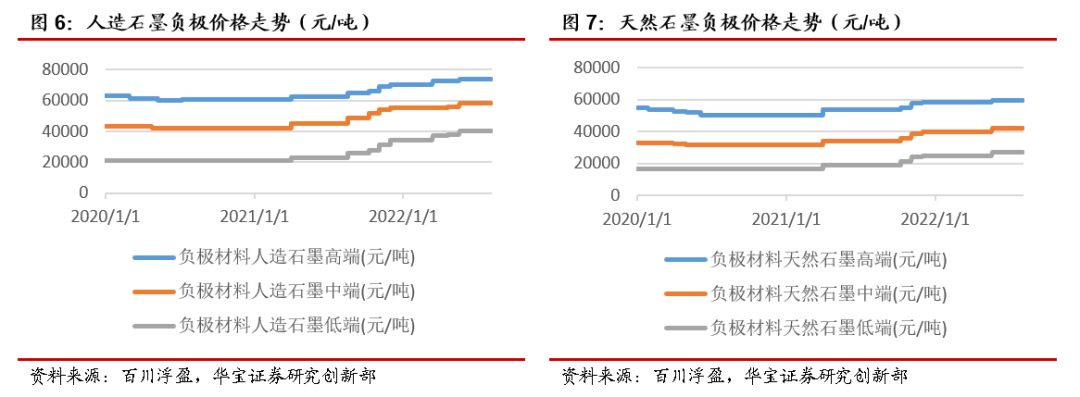

2.4. 电池负极:需求持续景气负极价格维持高位,随市场继续复苏厂商受成本影响后市价格有望看涨

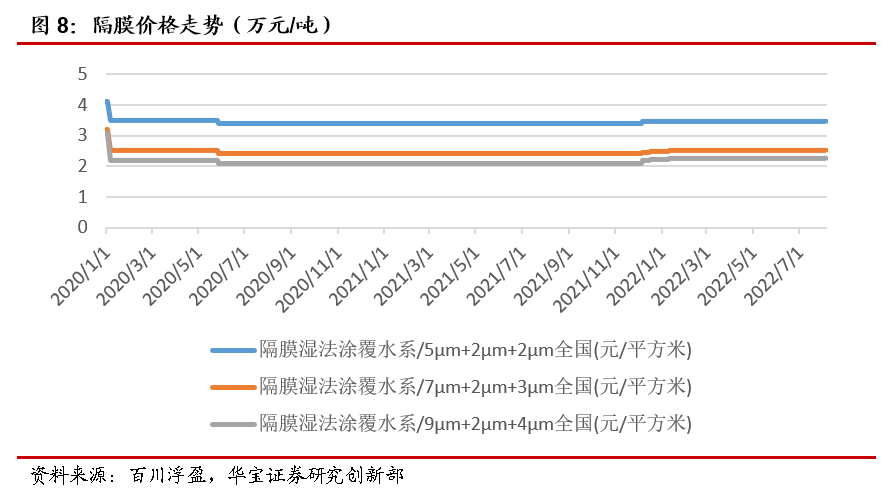

2.5. 隔膜:价格继续保持稳定

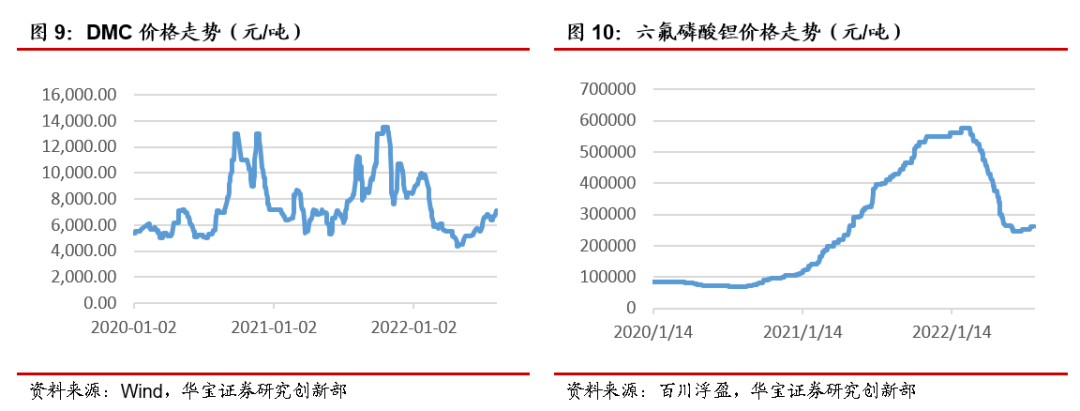

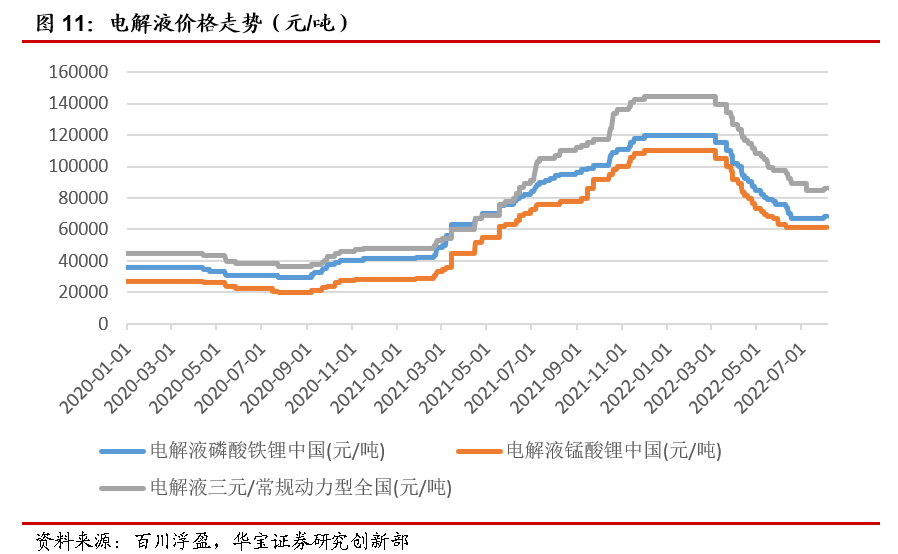

2.6. 电解液:需求订单缓慢增加原材料价格呈回升趋势,电解液价格缓慢攀升

3. 投资建议

需求高增长预期不变态势下关注盈利能力反转和竞争格局优化的细分产业链机会。我们维持中欧新能源车全年高增长预期,随着主流电池厂商的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,可以关注竞争格局优化且供给增量有限(负极石墨化短期依旧紧缺,隔膜扩张受设备供应有限)的负极和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商;此外中上游除锂价外,部分材料随着供给释放成本出现不同程度下行,随着22H1动力电池厂商连续上调2次价格并逐步传导至下游车企,我们关注碳酸锂逐步形成自供以及盈利能力进一步回升并且能形成产业链一体化布局的优质动力电池厂商。

新增供给和下游高增长需求的不匹配周期下下关注成本和资源优势明显上游锂矿开采企业。我们预计锂资源市场行情持续走强,本轮供给需求的错配周期将超出预期,锂精矿和碳酸锂价格有望维持高位,在海外新增供给推进进度不及预期的情况下,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。

关注4680大圆柱和麒麟电池革新下电池材料的边际新机会。特斯拉推进下4680大圆柱电池下半年逐步量产,宁德发布麒麟电池有望23年投产,看好续航焦虑下快充和高镍的结构性机会,我们建议关注具备硅基负极量产能力的负极龙头厂商,看好高镍布局+成本控制明显的龙头正极厂商盈利有望逐步触底回升,此外看好电池新工艺下带来的零部件边际机会,看好热管理、碳纳米管等厂商有望在新技术电池加速投产下的订单增量。