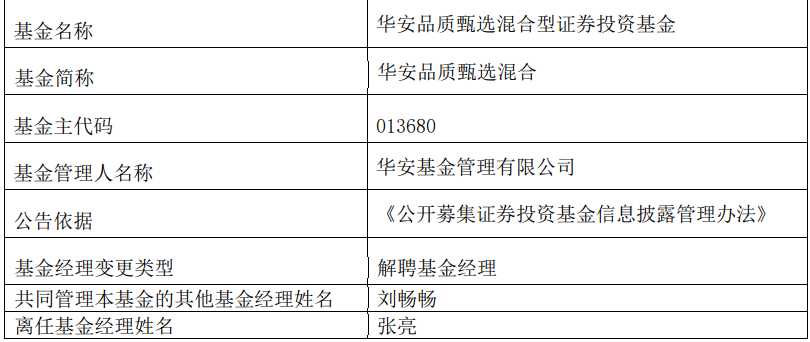

银河证券发布研报称,展望三季度,建议关注啤酒行业的旺季表现,一方面今年天气异常炎热对终端需求有提振作用,另一方面玻璃、瓦楞纸等价格同比回落后成本压力缓和,叠加低基数效应,将共同推动22Q3板块业绩迎来改善。

展望下半年,银河认为食品饮料已经步入阶段性反弹阶段以及长线布局的战略机遇期,建议关注三条投资主线,分别为需求确定性、疫后复苏与成本回落。

主线一:需求确定性——强需求韧性、高端化升级、竞争格局改善有望提供长期业绩增长确定性。高端白酒:品牌护城河带来的稳健增长,建议关注贵州茅台、五粮液、泸州老窖; 乳制品:疫后健康属性凸显,终端需求旺盛推荐,推荐伊利股份,关注新乳业、光明乳业;榨菜、复合调味品:需求以C端为主,韧性相对突出,榨菜有强品牌议价力,复调享疫情期间渗透率加速提升,推荐天味食品、涪陵榨菜。

主线二:疫后复苏——疫情冲击下受损明显的行业预计将逐步进行基本面修复。次高端与区域白酒:建议关注山西汾酒、洋河股份、迎驾贡酒;啤酒:行业提价、降促销、提结构趋势显著,建议关注青岛啤酒;酱油:得益于餐饮需求边际改善与低基数效应,推荐海天味业;饮料:行业步入消费旺季,推荐处于全国化快速扩张阶段的东鹏饮料、李子园。

主线三:成本回落——原材料、包材成本高位震荡&环比回落,叠加提价顺利传导。乳制品:原奶价格见阶段性下行拐点,叠加行业竞争持续趋缓;榨菜:22Q2青菜头价格已经同比显著回落,叠加2021年底提价传导,利润弹性在22Q2如期兑现,预计22Q3仍将延续高增趋势。

核心观点如下

一、宏观:疫情影响阶段性缓解,推动消费弱复苏

6月以来疫情影响程度阶段性缓解,推动消费需求实现弱复苏:从社零总额来看,2022年6月同比+3.1%,好于5月的-6.7%,其中餐饮收入同比-4%,高于5月的-21.1%;从CPI来看,随着疫情好转与物流逐步畅通,消费品供给端增加,物价水平整体可控,6月CPI环比持平,同比增长2.5%。

二、白酒:6月产量同比小幅下降,茅台批价持续回升

虽然6月白酒产量同比-10%,但从终端动销与主要品牌批价来看行业仍处于稳健增长态势。整体看22Q2,疫情扩散冲击需求,但淡季波动影响相对较小,因此预计板块业绩韧性较强,叠加 22Q1 业绩高增,将共同推动 22H1 板块实现稳健增长。此外,预计行业内部延续分化,高端酒刚需、投资属性突出,部分次高端面临较高基数压力,区域名酒延续高增趋势,低档酒受需求疲软影响较大。

三、啤酒:6月产量延续环比改善,成本压力逐渐缓和

6月啤酒产量同比+6%,环比持续改善,我们认为主要得益于:1)疫情影响减弱,需求进一步修复;2)行业步入旺季,同时全国多地出现历史性高温天气,对终端需求有一定刺激作用。此外,铝、玻璃、大麦等价格亦持续回落。展望22H2,随着本轮疫情影响范围缩小和人均收入恢复,消费者信心亦不断增强,需求有望进一步修复,叠加世界杯刺激消费,旺季需求端或迎来系统性改善,同时原料、包材价格高位回落,推动盈利能力边际改善。

四、调味品:短期复苏态势延续,长期静待系统性拐点

6月随着疫情逐步好转, C端延续稳健增长态势,但增速环比略有放缓,主要系前期疫情严重时期居家消费囤货,需要一定时间消化;B端环比明显改善,共同推动行业延续复苏态势。展望22H2,预计天味食品、涪陵榨菜复苏节奏仍将领先,主要得益于C端需求具备韧性、渠道库存良性、成本回落或可控。当然,对于海天等酱油企业,我们亦建议关注边际改善带来的投资机会,即疫后餐饮需求复苏推动收入提速与渠道库存去化,成本高位回落推动盈利能力环比改善。

五、乳制品:6月产量增速环比放缓,原奶价格进一步回落

6月原奶价格涨幅进一步回落至-4%,乳制品产量同比+0.3%,增速环比放缓。6月商超渠道液奶/酸奶销售额分别同比-0.3%/-4%,我们判断主要归因于天气炎热抑制终端动销,但随着中秋国庆旺季到来,需求有望环比改善。展望2022下半年,我们认为需求端将延续旺盛态势,同时二强维持战略分化,并且原奶价格下行拐点已在22Q1显现,因此判断毛销差有望进一步改善。

炒股开户享福利,入金抽188元红包,100%中奖!