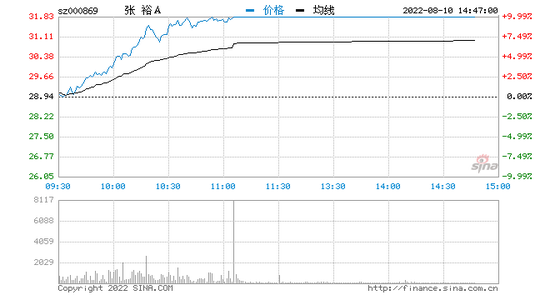

8月10日盘中,张裕A涨停,走出六连阳。据南方财经记者,张裕A投资者关系部门相关人士称,近期葡萄酒产品没有涨价,也没有需要披露的重大事项。

将于8月26日披露中报

5月,张裕A相继发布2021年度报告及2022年一季报。数据显示,2021年,张裕A实现营业收入39.53亿元,同比增长16.42%;归属于上市公司股东的净利润5亿元,同比增长6.21%。今年一季度,该公司实现营收11.66亿元,同比增长2.82%;归属于上市公司股东的净利润2.91亿元,同比增长1.34%。

尽管张裕A实现了去年年初制定的“营收不低于38亿元”的目标,但若抛开受疫情严重影响的2020年数据与2019年同期相比,该公司业绩仍出现明显收缩。其中总营收较2019年下降21.43%,归母净利润则较2019年下降55.75%。

二级市场上,张裕A的表现也不尽如人意。2021年以来,包括贵州茅台等大部分白酒股股价翻了一倍多,而作为葡萄酒龙头企业,该公司2021年股价整体处于震荡下行态势。进入2022年,其股价持续下探,年内股价一度跌至24.35元/股,较近一年股价高点下挫43.8%。

根据业绩预告,张裕A将于8月26日披露中报,近期走出强势六连阳,不知是否与投资者对于其中报的预期有关系。

盈利能力持续下滑

张裕A成立于1997年,于2000年登陆A股市场。彼时,该公司被誉为红酒中的“茅台”。2010年9月30日,公司股价最高达125.48元/股。同期,贵州茅台股价为168.73元/股,二者差距不大。而如今,贵州茅台股价已是张裕A的67倍,市值更是其150倍之多。

年报数据显示,2021年,张裕A实现营业收入39.53亿元,同比增长16.42%;归属于上市公司股东的净利润5亿元,同比增长6.21%。尽管营收利润实现双增,但与业绩鼎盛时的2011年相比,该公司营收已缩减20亿元,归母净利润也下降超7成。

机构给出33元目标价

在张裕A发布2021年度报告及2022年一季报后,海通证券发布研报指出,公司作为国内第一家布局白兰地业务的葡萄酒企业,近年来白兰地营收占比逐年提升。2016年至2019年期间,白兰地销量和营收CAGR分别为-1.1%和5.8%,主要由价格贡献收入增长。2020年白兰地业务受疫情影响业绩下滑,但吨价依然保持良好增长(同比增长14.8%)。2021年在吨价和销量的中高个位数增长带动下,白兰地销量端恢复至76.6%,收入恢复至疫情前的96.7%。

预计公司2022-2024年营收分别为43.1/48.7/55.8亿元,预计2022-2024年归母净利润分别为5.4/6.5/7.9亿元,2022-2024年EPS预测值为0.79/0.95/1.15元。考虑到公司规模、营收业绩增速长期跑赢行业,目前正处于高端化战略的培育阶段,参考可比公司2023年PE平均值为29倍,给予张裕A2023年35倍PE,对应目标价为33元,首次覆盖给予“优于大市”评级。

炒股开户享福利,入金抽188元红包,100%中奖!