文"小魔丸

来源|博望财经

“酒馆界拼多多”开始向全新领域转型。

日前,第一家以“大排档+小酒馆”模式的海伦司·越门店在湖北利川开店。据招商证券调研显示,该门店基本配置以“酒水+烧烤+小吃”构成。

2021年全年2.3亿的净亏损让海伦司沦为众矢之的,而近期发布的业绩预告显示:海伦司上半年预期亏损已经达到为2.9亿元~3.1亿元,亏损幅度同比扩大超12倍。不尽如人意的成绩单,让海伦司急迫想要找到新的增长曲线。

可是,转型真的能救得了海伦司吗?

亏损魔咒

以洞察和创新颠覆传统酒吧模式的海伦司,打造了一个星巴克式的第三空间。

据NCBD发布的《2021年中国小酒馆行业发展研究报告》显示:61.5%的消费者去小酒馆是为了社交需要,这一需求位列首位。就像星巴克卖的不是咖啡,海伦司也卖的不是酒。黑蚂资本曾对海伦司有一个精准评价:海伦司为用户提供了真正的自由放松,毫无门槛的普世社交空间,这种氛围一旦形成,会成为品牌最大的护城河。但是,据博望财经了解,海伦司的品牌忠诚度其实并不高,一些粘性高的客群也随时会选择另一个酒吧,换言之,海伦司的社交策略需要持续吸引新的人群,否则等同于无效。

除社交之外,极致性价比的也是海伦司的另一个必杀技,在自有产品刚推出时,海伦司的毛利率高达71.4%,后续甚至一路上升。源自2012年起,海伦司就开始加大自有产品占比,逐渐构建起自有产品供应链,在供应链中省去中间商,让低价变为可能。由此,“低价+社交”两张王牌把海伦司推到了资本市场。

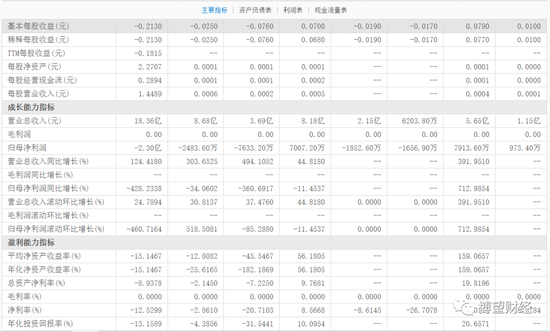

但是上市之后的海伦司却经不住资本市场的真金火炼。2021年9月挂牌上市,今年年3月交出首份财报:营收18.36亿元,同比增加124.42%,但年度亏损2.3亿。8月,交出2022上半年预期答卷,净亏损超3亿。

为何持续亏损?

海伦司解释称:上半年主要因若干限制股份单位而产生的以权益结算的股份所需支付9900万元,另外时疫情背景下对于门店的计提亏损,再加上疫情对于经营状况的冲击。

此前,小酒馆的投资逻辑是低成本模式、形成快速扩张,形成现金流的规模效应,从而抢占市场份额,并且提升议价权,摊薄总成本以期待盈利。在海伦斯此前招股书中可以看到海伦司的目标是2023年底,在全国开店超过2200家。高速扩张的盈利焦虑,导致海伦司很难停下来。

所以,尽管疫情肆虐,海伦司也逆势扩张,保持极高的开店速度,但目前来看规模效应已经跑不赢开店成本。仅2021年人力和福利成本酒达到5.816亿元,增速远远超过营收规模扩张的速度。

而疫情导致的线下场景的消失,也直接砍到了海伦司的大动脉,让以线下社交为核心的海伦司危机四伏。

前几年,互联网不断烧钱以规模换量的模式还被众多投资人所理解,但是随着众多公司的暴雷和中概股在资本市场惨遭血洗,这种模式越来越失去了其吸引力。海伦司在资本市场又增加了极大的不确定性。

持续亏损与不确定增加的重压之下,海伦司不得不尝试转型。

多重风险

首家海伦司·越的开张,更像是一个下沉模式的探索。

根据招商证券的调研,海伦司目前已在四川、重庆、湖南、湖北选了20多个类似县城尝试开拓新门店,以求对新模型进行规模化验证,进一步打开下沉市场的开店空间;另一方面,公司也计划持续于全国门店分批增加烧烤元素,调整已有的门店模型,试图改善单店盈利。

不同于一、二线城市花样繁多的夜间消费选择,下沉市县的人们到了夜晚最爱的娱乐活动是KTV或撸串,而海伦司·越正是为迎合这里的消费模式选择了融合大排档模式。据了解,海伦司越主要由自有酒水、第三方酒水、烧烤、小吃构成,其中烧烤与小吃分别占总销售额的约 10%与 20%,自有酒水占40%。

加入了烧烤的海伦司·越,意图实现“对小酒馆和传统大排档的双重跨越”。从菜单结构上看,海伦司·越的烧烤产品种类不少,其中大部分如烤韭菜、烤面筋等菜品单价可以在3元以下,此外也保留了小龙虾、卤菜等常规菜品。门店方面,海伦司·越进行了装饰设计方面的升级,店内随处可见敦煌的飞天等石像,以及正红色带有雕花的柱子,配合海伦司标志性的紫黄灯光。

那么,走下沉路线的海伦司将就会一帆风顺吗?答案是否定的。

1.规模性风险:按照第一家店来看,大排档势必要租更大地方,如果客流量达不到预期,成本付出增加,海伦司则会面临更大的亏损。

2.品牌风险:大排档生意中并不是所有客户都喝酒,而且调性也跟小酒馆原有调性不搭,很可能造成品牌反噬。

3.竞争风险:地摊经济在下沉市场是一个不容忽视的存在,如果味道更好更便宜势必成为海伦司最直接的对手,而海伦司属于餐饮新人,实属摸着石头过河。

4.内控风险:食品安全是餐饮的命脉,而本身就有管理弊病的海伦司,能否克服由于扩张、管理带来的混乱依旧是个问号。

除此之外,疫情带来的不确定性风险依旧存在。

小酒馆业态是一个极为庞大又极其分散的市场。据弗若斯特沙利文数据,遍布全国的酒吧超过3.5万家,多达95%的酒馆为个体经营或独立酒馆。中国酒馆行业前五大酒馆经营者的合计市场份额占约2.2%,海伦司行业排名第一,所占市场份额也不过1.1%。在尚未形成“寡头”之时,海伦司大有可为。当然,市场分散、竞争激烈的格局之下,突围也是难上加难。疫情之下,海伦司持续烧钱进行扩张之路,实为自我拯救唯一的路,而此次转型尝试,亦是箭在弦上,不得不发。

小酒馆开疆扩土的路上,未来势必也会面临更多的考验,比如:低价。

困在低价里

低价,曾经是海伦司市场突围的利器,现在变成另一种桎梏。

在传统酒吧动辄三五百的最低消费时,海伦司凭借10元低价策略迅速打开了年轻人的市场。但是,有些故事只能开始,很难持续。从海伦司首份财报可以看到,2021下半年海伦司第三方酒饮毛利率显著下滑,上半年第三方品牌酒饮毛利率53.8%,全年下滑至48.8%。而下滑背后,正是无法转移的啤酒原材料成本。

对于行业而言,酒吧是一个高度内卷且品牌忠诚度无限低的行业,低价确实可以完美切中大学生、刚毕业打工人囊中羞涩的焦虑。但是,海伦司的低价模式显然过于脆弱,我们知道,海伦司低价策略的底气来自于供给端的支持,但在上游原材料价格普遍上涨的时候,由于低价策略,海伦司根本无法将成本转嫁,一提价就会走向作死的边缘。

其次,国内企业最会打的就是“价格战”,然而在流量红利消失的趋势下,依靠低价走量的打法越来越难以奏效,而海伦司式的“我很便宜,快来白嫖”的态度又极易陷入“低价陷阱”。去过有海伦司酒馆的人对环境的第一感觉并不好,“低配酒吧”、“小学生模式”成为了海伦司另一个标签。

同时,低价带来的还有质量和服务的缺失。随着海伦司规模的扩大,对于门店运营能力的要求也更高,而海伦司为了降本增效,已经将单店人员缩减,所以势必出现服务问题。而部分海伦司门店“服务慢、桌子拥挤、地板油腻、厕所脏、烟味重”等问题也经常被消费者所诟病,当然,对于涉世未深的年轻人来说,或许并没有更高的期待。

对于意图通过下沉扩展市场的海伦司,在小县城也会遇到烧烤、小吃更加便宜、且有着区域品牌优势的同行,届时,服务体验必然成为同行竞争拉开差距的关键点。

性价比是海伦司可以成为中国酒吧行业第一的基本盘。它代表着巨大的心理安全效应,消费者不需要顾虑消费行为会给自己带来经济压力,但是,性价比的想象力似乎也十分有限。

END

微醺经济的兴起,让海伦司们顺势起飞,但是,终究增长故事难续艰难转型。在海伦司“大排档+小酒馆”尝试中,从餐饮角度而言,海伦司将自己置身于一个竞争更加激烈的餐饮大赛道,如果从酒为主的角度而言,海伦司也并没有不可替代的产品壁垒。陷入亏损魔咒、低价陷阱的海伦司,又进入一个自身毫无优势的血拼战场,能否经得起下一阶段的考验,还是个大大的问号。

炒股开户享福利,入金抽188元红包,100%中奖!