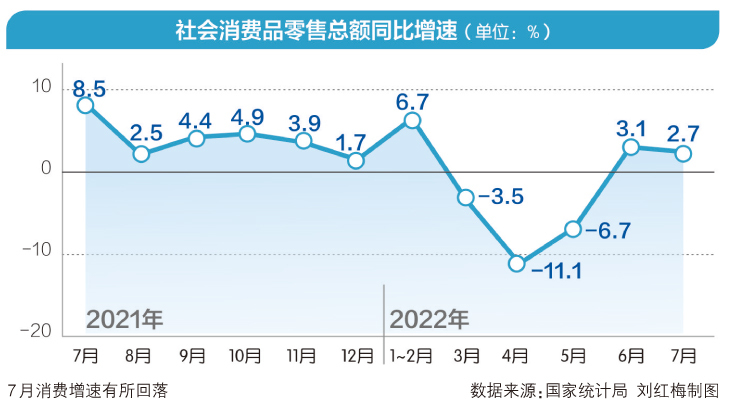

来源丨中信证券研究文丨联系人:徐广鸿;王一涵

近期阿里宣布将申请在港二次上市转为双重主要上市;5家国有企业宣布将美股ADR退市等事件再度引发投资者对中概跨境审计进程的关注。当前中美正致力于就此达成合作,但仍不排除《加速外国公司担责法案》通过的风险。在此背景下,港交所优化上市制度,为非自愿除牌的发行人降低了资质要求及提供了时间上的“豁免”,为美股中概回港上市提供便利。交易层面看,美股中概的逐步回归已经带动交易体量逐步转移至港交所,港股通南向投资渠道若打开亦有望对港股市场提供增量流动性支撑,当前市场对中概流动性问题或过度担忧。综合考虑回港时间、基本面、交易面等因素,HFCAA法案对中概企业影响相对有限。

▍中美致力就中概股跨境审计达成合作,但不排除加速法案通过风险。

近期阿里宣布将申请在港二次上市转为双重主要上市;中国石油、中国石化等5家企业宣布将美股ADR退市等事件再度引发投资者对中概跨境审计进程的关注。去年年底以来,我国证监会陆续起草及修改法案,将红筹、VIE等架构企业纳入管理范围。并明确了我国监管部门与境外监管机构可合作开展跨境监管活动,为中概审计合作预留了空间。但美国方面,近期SEC相关人员频频表态称中美跨境审计的讨论仍存在重大问题,且多次强调《加速外国公司担责法案》可能通过,协商时间并不充裕。综合来看,当前中美双方正致力于就中概跨境监管问题达成合作,但是否能够在期限内达成共识尚不可知。亦不排除加速法案通过,审议时间缩短到两年(即2023年)的风险。

▍港交所优化上市制度下,中概股回港时间料较为充裕。

在中美就中概审计问题尚未达成共识的背景下,美股中概回港上市或成主流趋势。去年11月港交所优化上市制度后,二次上市的最低市值要求仅为30亿港元。且港交所也提出了二次上市企业转为双重主要上市的规则。其中在主要上市交易所非自愿除牌的发行人有12个月宽限期按照标准编备财务报表;且享有3年规则豁免。港交所为非自愿除牌的美股中概股留有较多规则上的“宽限”空间,极大的为美股中概回港上市提供了便利。

▍市场对中概“流动性问题”或过度担忧。

一级市场角度看,我们测算的可回港企业年均IPO总金额约800亿港元,对应过去三年港股年均IPO金额约23%。且考虑没有新增融资需求的企业回港上市亦可选择“介绍上市”模式,因此中概回归对港股一级市场的募资压力预计较小。

二级市场角度看,我们认为依据港股的历史换手来推断未来中概回归后的二级市场流动性承载能力或有失客观。年初以来尽管在香港银行间流动性持续收紧的背景下,港美两地上市的中资企业成交额仍在明显向港股市场“转移”。在19家企业中(剔除2022年后回港的企业),多达8家企业港股成交额占比相对年初提升超过10个百分点。由于美股ADR与港股可以自由转换,已经或有条件回港上市的优质企业仍将长期获得全球投资者的青睐。另外,双重主要上市企业将有资格纳入港股通,若美股中概企业非自愿摘牌,市值较大的企业亦有入通的可能,从而带来增量的南向资金流入。

▍短期市场情绪或仍承压,中长期海外中资股配置价值凸显。

综合考虑回港时间、基本面、交易面等因素,HFCAA法案对中概企业影响相对有限。但仍需注意部分美国投资者无意愿或无法转股(特别是散户)对中概ADR的负面影响。当前双重上市企业在恒生指数、恒生科技指数中占比达到10.3%/33.4%,短期海外中资股市场,尤其新经济板块或亦受中概监管趋严的拖累。但中长期角度看,结合当前海外中资股较低的估值水平及EPS预期已基本停止下修的趋势,未来我们仍旧坚定看好优质中概企业的长期配置价值。

▍风险因素:

1)美国PCAOB和SEC加大对中概股监管力度,导致外资流出、中资企业退市;2)地缘冲突进一步升级;3)美联储超预期收紧货币政策;4)国内产业监管或针对境外上市企业的监管措施大幅加严。

炒股开户享福利,入金抽188元红包,100%中奖!

炒股开户享福利,入金抽188元红包,100%中奖!